二世帯住宅、共働き、それでも貯蓄できません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は貯蓄ができないことに悩む、時短で働く30代の女性の方。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

mamakoさん

女性/会社員/31歳

東京都/持ち家一戸建て

家族構成

夫(会社員/32歳)、長男(保育園/4歳)、次男(保育園/2歳)、父(会社員/64歳)、母(69歳/パート)

相談内容

貯金がなかなか貯まらず、どこから捻出してよいか分かりません。雑費や娯楽費はかからない月もありますが、かかるとまったく貯蓄はできません。現在、育児時短制度を利用しているので、月収が下がり、余計やりくりがギリギリになってしまいました。同居している両親からは、水道光熱費の負担と、それとは別に生活費として4万円受け取っています。

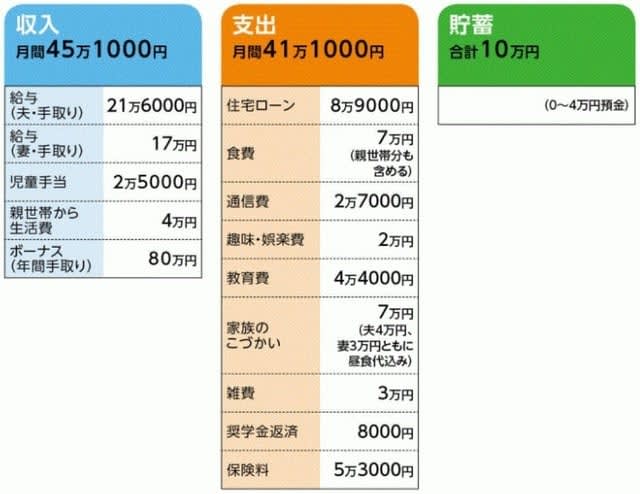

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

昨年の場合、奨学金返済11万2000円(2022年まで)、その他、急な出費(旅行や冠婚葬祭)が重なり、その支出に充てたのと、あとは生活費補てんなどに回した。

(2)住宅ローンの内容

5年固定リフォームローン、金利3.475%

平成24年7月より8年間の返済。当初の借入額800万円。

ちなみに土地は親名義の借地。

(3)保険料の内訳

・夫/生命保険(アカウント型終身、死亡保障3000万円、80歳払い済み、医療特約5000円など)=保険料1万500円

・妻/生命保険(アカウント型終身、死亡保障1000万円、80歳払い済み、医療特約5000円など)=保険料5500円

・夫/個人年金保険(65歳から10年確定、年金額84万円)=保険料1万5000円

・子ども×2人分/学資保険(15歳払い込み満了、満期金200万円)=保険料1万1000円×2人分

(4)妻の以前の収入とフルタイムへの復帰

以前は26万円、ボーナスなし。フルタイム復帰の時期は不明。

FP深野康彦からの3つのアドバイス

アドバイス1 まずは「我慢をする」という意識付け

アドバイス2 固定支出に手を付けよう

アドバイス3 最初の目標は貯蓄100万円

アドバイス1 まずは「我慢をする」という意識付け

貯蓄ができないというご相談ですが、貯められる環境にはあると思います。ご夫婦とも正社員で、現在、奥様は育児時短制度を利用していて、以前のようなフルタイムに戻ることも可能。同居されているご両親には、水道光熱費を負担してもらい、生活費として4万円を受け取っている。お子さんが2人でこれからお金がかかってきますが、それでも家計的には恵まれていると言えるでしょう。

それでも、奥様としては、小さなお子さん2人に加え、ご両親もいるのですから、日々生活に追われ、その中で家計も頑張ってやりくりされているとは思います。しかし、現在の貯蓄が10万円ということは、学資保険の保険料を除けば、ボーナスも含めて収入分がほぼ全額、支出に回っているということを意味します。毎月45万円の収入があることを考えれば、まだ削れるはずです。

では、なぜ貯蓄ができないのでしょうか。家計を見る限り、何か大きな支出があるというより、結局は、全体的に支出が多くなっていることが要因だと考えられます。教育費も雑費も家族のこづかいも、そして保険料もやや高めです。

したがって、全体に支出を抑える意識が必要となります。その意識とは、つまりは「我慢」です。無理な我慢はかえって逆効果ですが、現状で継続的に貯蓄していくには、当たり前のように支出しているものも、ときに「買わない」「使わない」という選択が必要だということです。買物には「NEED(必要)」と「WANT(欲しい)」の2つがあり、「WANT」を少しずつ削って行くのです。

アドバイス2 固定支出に手を付けよう

ただし、「我慢」の日々はなかなか続きません。したがって、効果的な家計の見直し、すなわち固定支出に手を付けることが有効となります。

そこでまずは保険ですが、見直すとすれば、保険料の大きいなご主人の終身保険。それを払済保険にして、同額の死亡保障と医療保障を、割安の定期保険(保険期間10年間)に医療保障5000円程度の共済と組み合わせても保険料は5000円台前半です。また同様に、個人年金保険も払済保険(※)を検討してもいいでしょう。優先順位を考えれば、30年以上先の老後資金よりも、目先の貯蓄であり、教育資金だと思います。

もうひとつの固定支出が住宅ローンです。借入額は多くありませんが、リフォームローンということで金利が高めなのがネックとなっています。そこで、ローンの借り換えを。すでに検討されたかもしれませんが、もしまだならば行う価値はあります。当然、借り換え手数料が発生しますから、トータルでどのくらい得になるのか。金融機関に試算をしてもらってください。

また、奨学金の返済も(とくに金利が発生するタイプなら)できれば早く完済したいところ。ただし、今は手が付けられません。貯蓄がまとまった額になってきた段階で検討しましょう。

アドバイス3 最初の目標は貯蓄100万円

貯蓄をしていくためには、もうひとつポイントがあります。奥様のフルタイムでの早期職場復帰とともに、その後、ご夫婦とも正社員で働き続けることです。これは継続的な収入アップはもちろんのこと、より厚生年金に長く加入することが老後対策にもつながります。

現時点での理想は毎月、ご両親から受け取っている生活費4万円が丸々貯蓄できる程度のペースです。しかし、すぐには難しいかもしれません。今は、確実に1万円でも2万円でもいいので、貯める習慣づくりを目指してみてください。この貯蓄とは、1年後にその分が今の貯蓄に上乗せされているという意味です。

教育費にしても、学資保険の満期金とは別にそれぞれ200万円ずつは用意したいところ。貯めても、すぐに何かで引き出しては意味がありません。確実に毎年貯蓄額が増えることが重要です。

まずは100万円を最初の目標に。家計の中からそれだけ貯められれば、貯蓄体質になってきたと実感できるはずです。

(※)保険商品によっては掛け金が少ないと払済保険にできない場合があります。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武