貯蓄はゼロ、クレジットのリボ払いで生活費を捻出しています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、返済に追われ、貯蓄ができない40代の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

つっつんさん(仮名)

女性/会社員/41歳

神奈川県/持ち家・マンション

家族構成

独身、一人暮らし

相談内容

とにかく今の借金まみれを整理したいです。その後、貯蓄ができるようになりたいです。数年前に押し売りにあい(その業者は潰れてしまいました)、銀行のカードローンを組まされて以来、まとめて返済できず、口座にお金がないと勝手に銀行のカードローンからお金が補充されてしまって借りたことになり、返済が続いています。

また、解約したくても完済しないと駄目だと断られてしまいました。お金(現金)がないのでクレジットカードを使ってしまい、毎月8~10万円くらいの返済があり、それで貯金は0です。リボは駄目だと言われ続け、ようやく1月に完済できそうです。分割はもう少し残っています。また、今、仕事がとても忙しく、残業時間が50時間を超えていて、家ではほぼ寝ているだけで自炊もできません。それで食費(外食)がかかり、忙しすぎてすぐ体調を崩し、薬や病院などの費用もかさんで親に頼み込んで出してもらったりもしています。

それと、言いづらいのですが私はオタクで、生きていく上では必要ないだろう、今の状態をみたら買ってる場合じゃないだろうというものを買ってしまうので、月の限度額を決めるか何かをしないと駄目だと思っています。身の丈に合ったお金の使い方をしていないのだろうということは分かっているので、整理の仕方とその後のアドバイスをいただけたら嬉しいです。

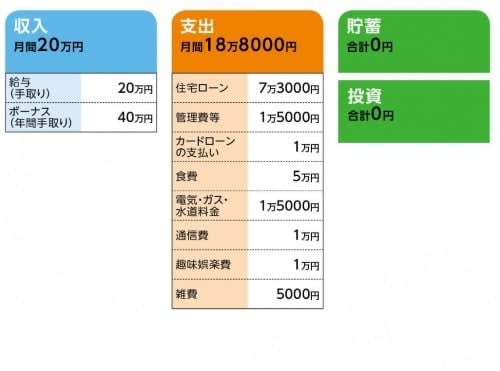

家計収支データ

家計収支データ補足

(1)住宅ローンについて

新築マンション/2007年10月購入/物件価格2500万円

借入額2440万円/変動1.375%/35年返済

(2)住宅のランニングコストについて

管理費・修繕積立金/月1万5000円、固定資産税/年8万円

(3)銀行のカードローンについて

借入残高/46万円、金利/14%、完済時期/4年後

だまされて購入したもの/ディスポーザー(排水溝に取り付ける家庭用生ゴミ粉砕器)。新品で買ったつもりが中古品だった。

(4)仕事について

「みなし残業」があるため、残業手当ては80時間を超えないと出ない。4月から制度を変えると会社側から告知があったがその内容は不明。

(5)厚生年金について

現在、厚生年金に加入している。

(6)実家について

父親が手術したりなどで経済的支援を受けるのは難しい。また、相続は負債になりそうなので放棄の予定。

(7)「私はオタク」について

生きるのに必要ないものの購入費用は月平均3万円くらい。しかし、毎月ではなく、金額には波がある。必要性については、本人曰く「オタクの友人との付き合いもあるのであまり省けない」。それらグッズを購入することで、電動自転車とスチームアイロンが買えない。

(8)結婚について

結婚したい意思も予定も今のところまったくなしとのこと。

FP深野康彦からの3つのアドバイス

アドバイス1 2年間の「我慢」が脱出の足掛かりに

アドバイス2 「オタク」を切り捨てず上手に活かす

アドバイス3 いずれは住宅ローンの借り換えも

アドバイス1 2年間の「我慢」が脱出の足掛かりに

毎月貯蓄ができず、したがって貯蓄残高もない。ご相談にもあるように、まずは一刻も早くこの状況から脱することが最優先となります。

そのためのポイントとなるのがボーナスです。年間手取額が40万円。おそらくこれまではなかなか貯蓄に回らなかったと思いますが、できれば半分の20万円を何とか貯蓄しましょう。

毎月の家計支出は給与の範囲内に収めたとして、ボーナスから捻出せざるを得ないのは固定資産税くらいでしょうか。ただ、それも住宅ローン控除(マンション購入後、10年か15年のどちらかを選択されたはず)による税金の還付金を充てることができるはず。また、その他の不定期支出のうち、断れるもの、我慢できるものはして、とにかく2年間は貯蓄最優先に生活をシフトしてください。

2年後、貯蓄が40万円になったら、それをもとに銀行のカードローンを完済します。完済する理由は、支払いは毎月1万円ですが、金利14%はあまりにもったいないということ。また、ローンを2つ抱えること自体、収入が途絶えたときに大きな負担となるからです。

そして、完済してもおそらく手元に10数万円残るはず。その半分で、欲しかったものを買ってもいいし、旅行に行ってもいいでしょう。頑張ってローンを完済させた自分へのご褒美として使ってください。全額ご褒美に充てたいところですが、せっかく貯めた貯金。貯蓄体質を継続するためにも半分は残しておきましょう。

アドバイス2 「オタク」を切り捨てず上手に活かす

カードローンを完済すれば、翌月から家計支出が1万円浮きます。また、ボーナスから半分貯蓄できたわけですから、それを今後も継続する、あるいは3分の1ならさほど苦労なくできるはず。ともに貯蓄していきましょう。

あとは家計の見直しですが、真っ先に削減の候補となるのが、趣味である「オタク」関連の支出。相談者の「つっつんさん」自身も「今の状態をみたら買ってる場合じゃないだろう」と認識しているように、家計管理のセオリーに当てはめれば確かにそうなるでしょう。

しかし、ここは削るべきではないと考えます。平均月3万円の支出とのことですから、年間36万円。これが全額貯蓄に回れば、3年で100万円が貯まります。しかし、おそらくそれはできません。オタクを楽しむことで、生活や気持ちのバランスが保たれているのであって、日々仕事に追われている現状で、それを失ってはそれこそ貯蓄どころではなくなるかもしれません。

ある程度は支出額を下げる工夫があってもいいですが、楽しめなくなるほど削るのはかえってリスクがある気がしてなりません。オタクをきっぱり止めてしまうなら話は別ですが……。

具体的な支出費目の削減よりも、支出の仕方を変えてはどうしょうか。クレジットカードはなるべく使用しない方が賢明です。また、リボ払いは今後利用してはいけません。ボーナスはあるものの、毎月の家計収支は余裕なし。少しでも何かの支出が膨らむと、家計管理に即影響します。それを防止する意味でも、予算を決めて、それだけの現金でのみ買い物等をするよう習慣付けてください。

アドバイス3 いずれは住宅ローンの借り換えも

また、これはマネープランとは離れてしまいますが、現在の勤務状況が気になります。残業が80時間を超えなければ残業代が出ないというのは、この事実だけで言えば、明らかに労働基準法違反のはずです。

「結局、今はどこも同じ」という意見もあるでしょうが、それで現状を受け入れてしまっていいとは思えません。定年を60歳としてもまだ20年近くあるわけです。転職活動をする、ハローワークに相談する(多くのハローワークが平日夜間や土曜も対応しています)。まだ時間はあります。何もされていないようでしたら、より良い職場で働けるよう行動することも大事なことです。

最後に住宅ローンについて。金利2%は今の水準ではやや高いので、借り換えをしたいところです。しかも現在、変動金利ですから、将来の金利上昇リスクも抱えていることになります。借り換える場合は、低金利のときこそ、全期間もしくは長期の固定金利が鉄則です。仮に、金利0.6%で今のローンを借り換えなら毎月9000円、1%でも毎月5000円返済額が軽減されます。

ただし、借り換えは再度ローンを組み直すため、最初に組んだときと同様に諸費用(登記費用、各種手数料、税金、ローン保証料など)が発生します。お住まいの物件だと、金額は30万~50万円程度でしょうか。したがって、貯蓄の習慣付けができて、100万円近く貯まった段階で、諸費用を支払っても効果があるなら(金融機関で試算してくれます)検討されるといいと思います。

相談者「つっつん」さんから寄せられた感想

先生のアドバイスもオタクを続けて良いんだと安心しました(自制は必要と思いますが)。仕事の内容として、仕事量が成果物とイコールにならないためコントロールしづらいのですが、上長と相談などしてみたいと思います。ローンの返済計画はエクセルにまとめてみるなどして返済期間の目標を立てようと思います。住宅ローンは長期固定だったのでなかなか……頭の隅に置いて余裕ができたら、今後は借り換えも考えたいと思います。それと、おかげさまでリボ払いは完済いたしまして、スチームアイロンも購入できました……! なんとか一歩踏み出せたかなと思います。ありがとうございました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武