3つのマンションからの家賃収入で1年以内のリタイヤは可能?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、1年以内のリタイヤを希望する50代の独身会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ボンドさん(仮名)

男性/会社員/50歳

大阪府/持ち家マンション

家族構成

1人暮らし

相談内容

1年以内にリタイヤ(あるいはセミリタイヤ)可能でしょうか。自宅以外にワンルームマンション3戸を保有しており、諸費用を考慮しても毎月17万円ほど収入があります。ただし、そのローンが1400万円(毎月14万円返済中、固定金利、残り10年)と、自宅の住宅ローンが2800万円(毎月9万3000円返済中、変動金利、残り28年)あります。退職金は、1100万円と企業年金が10年間で総額700万円ほど出る予定です。年金定期便によると、多少減額されることを考慮しても、65歳から毎月10万円ほどは出そうです。完全リタイヤが無理ならば、月8万程度年間100万円のバイトをしてセミリタイヤすることも視野にいれています。また、自宅のローンが変動金利のため、退職金で繰上返済しておくべきかも迷っています。よろしくお願いいたします。

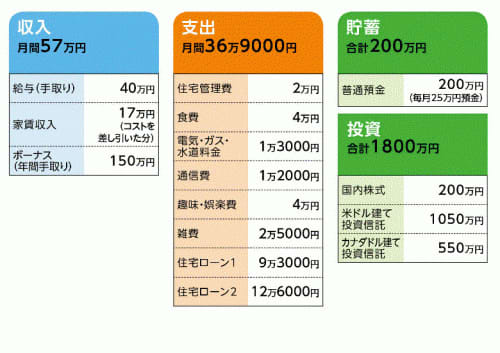

家計収支データ

家計収支データ補足

(1)住宅ローンについて

自宅住宅ローンは、金利0.915%。ワンルームマンションのローンは、3戸のうち2戸はローンがなく、残りの1戸(*以下、ワンルーム3)のローンは金利1.54%。

(2)賃貸されている3つの物件について

・物件1:2011年購入1400万円/築15年/賃料7万7000円/管理費1万8000円、固定資産税3万5000円

・物件2:2014年購入1700万円/築12年/賃料7万8000円/管理費1万1000円、固定資産税4万7000円

・物件3:2015年購入2000万円/築9年/賃料9万円/管理費1万4000円、固定資産税4万5000円

今後少なくとも自分の平均寿命を迎える30年後までは、賃料を得られるとのこと。いずれのワンルームマンションも東京都心にあり、空室期間があるとすれば2年に1度の更新時に1カ月ほどと考えている。

(3)ボーナス「150万円」の使いみち

海外旅行40万円、国内旅行10万円、投資100万円

(4)リタイヤ後について

リタイヤ後の生活費は、現在とほぼ同額(15万円程度+住宅ローン)を予定。できればときどき旅行に行きたいとのこと。

FP深野康彦からの3つのアドバイス

アドバイス1 試算上は1年以内のリタイヤも可能だが……

アドバイス2 「30年間の賃貸収入」はリスクが大きい

アドバイス3 セミリタイヤかリタイヤ時期の延長が必要

アドバイス1 試算上は1年以内のリタイヤも可能だが……

リタイヤを1年後と仮定しましょう。まず貯蓄ですが、年間の貯蓄ペースが300万円に投資額が100万円ですから、資産としては400万円上乗せです。したがって、退職金1100万円も加えた退職時の資産は、3500万円ということになります。

次に、退職後の収入ですが、パートなどもせず完全リタイヤの場合、85歳まで手にする公的年金は2400万円、それに企業年金が700万円ですから、合わせて3100万円。先の退職時の資産と合わせて6600万円は、現時点で確実な老後資金ということになります。

対して、支出は生活費が15万円とのことですから、来年の51歳から85歳までに6300万円。今後の住宅ローンの支払いは、今後の返済総額は金利変動がないとして約4600万円。合わせておよそ1億900万円となります。つまり、不足分4300万円を所有するマンションの賃貸収入でカバーできれば、試算上では老後資金は大丈夫ということになるわけです。

現在、コスト(管理費と固定資産税)を差し引いた家賃収入が月17万円。ご相談者の方が言われるように、今後30年はこの収入が維持できれば、トータル6120万円の収入となりますから、先の不足分は十分カバーできます。よって、希望される1年以内のリタイヤについて、老後資金の面では心配は要らないという結論に至ります。

アドバイス2 「30年間の賃貸収入」はリスクが大きい

ただし、この試算には疑問が残ります。問題は、家賃収入の見立てです。「今後30年間は少なくとも賃料を得られる」という根拠が弱いように思うからです。所有されているワンルームマンションについては、いただいた情報でしか判断できませんが、たとえば2011年に購入された物件は30年後には築45年になります。物件の老朽化を考えれば、現在と同水準の家賃を確保していくのは相当に難しいのではないでしょうか。

仮に、都内の立地のいい場所にあり、現在とても人気の高い場所だとしても、それが30年間継続するという保証はありません。ましてや日本国内は人口減が進行する社会です。部屋余りも懸念されている中、それだけのニーズを保てるでしょうか。

どちらにしても、30年間賃貸を続けるとすれば、内装や水回り等の修繕が不可欠です。そのコストもそれなりに大きいと考えるべきでしょう。

そもそも3つの物件の購入代金が合計で5100万円。そのうち、家賃で回収できるのが年間294万円。5.8%の回収率になりますが、この数値も低いと思います。不動産投資では少なくとも表面上の利回りで10%程度の早さで回収しなくては、リスクの方が大きくなる可能性が高いのです。

アドバイス3 セミリタイヤかリタイヤ時期の延長が必要

もうひとつ気になるのが自宅の住宅ローンです。借入金2800万円という、その金額も決して小さくはないですが、完済が78歳とあまりに長いということがさらにネックとなっています。

あくまで家賃収入が30年間続いたとした場合、老後資金は足りることにはなりますが、それでも資金的に余裕があるというわけではありません。そういう中で、78歳まで固定費として住宅ローン9万3000円が続くことは、やはりリスクだと思います。何か大きな支出が発生した時点で、その後の老後資金がきびしくなると考えられるからです。

ご自身も「退職金で繰上返済すべきかどうか迷っている」とありますが、実際に行い、ある程度完済期間を縮めることはすべきだと思います。

ただし、退職金を使ってしまうと、1年後の貯蓄と投資の合計は2400万円。51歳から65歳になるまで、それだけの手持ち資金で、生活費プラス住宅ローンの返済が可能かどうか。つまりは、当初から家賃収入に相当依存するということになるということを認識しておくべきでしょう。

そう考えれば、相談文にあります「月8万程度、年間100万円のバイトをしてセミリタイヤすることも視野に」という方法を選択する方が賢明でしょう。少なくとも、FPの立場からは完全リタイヤをお勧めできません。もっと言えば、今後1年以内のリタイヤを先延ばしにする。年間で400万円も資産が上積みできる環境にあるのですから、4~5年でもリタイヤの時期を延長すれば、家賃収入に頼るリスクもグッと軽減できるはずです。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武