貯蓄はほぼゼロです。パートに出る予定ですが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。相談者は、お子さん3人を抱える主婦の方。貯金がゼロから教育費を作る方法をファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

かつお節さん(仮名)

女性/専業主婦/43歳

岩手県/賃貸住宅

家族構成

夫 43歳 、長男14歳、 長女7歳 、次男2歳

相談内容

まったく貯蓄が出来ず困っています。あと2年で長男が進学などでお金がかかるのが分かっているにも関わらず、どこをやりくりして貯蓄に回せるのか全くわかりません。近日中にパート(月収5万~7万円)に出る予定です。その分は貯蓄に回さなければと思っていますが、これまで上手にやりくりできたことがありません。

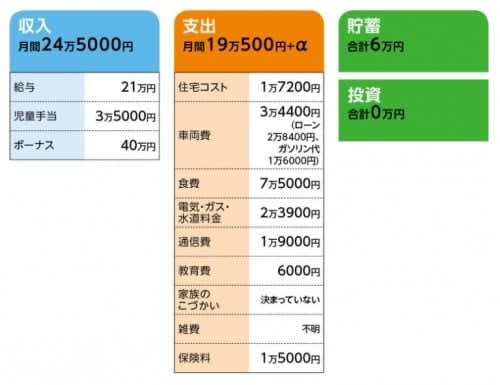

家計収支データ

家計収支データ補足

(1)夫の仕事と収入の状況について

夫は運送業。数年前まで手取りが10万円台だったため、貯蓄を切り崩す生活が続いた。

(2)加入保険の内訳

・長男/学資保険(18歳満期100万円、災害・疾病傷害入院特約付き)=保険料5730円

・長女/学資保険(18歳満期150万円、災害・疾病傷害入院特約付き)=保険料7230円

(3)ボーナスの使い道

自動車ローンのボーナス払い分15万円、子どもの衣類他10万円、習い事道具購入5万円、自動車維持費10万円

(4)食費について

学校給食がないため、子どもはお弁当持参。冷凍食品を多用。

(5)働きに出た場合の保育園費用

まだ、預け先は決まっていないが、1万8000円程度では、とのこと。

(6)自動車ローンについて

借入額は260万円。カード会社のローンを利用。残高151万円、総支払額は約309万円。銀行のマイカーローンに借り換えができないかを検討中。

FP深野康彦からの3つのアドバイス

アドバイス1:まずは児童手当分を貯蓄に回すことを目標に

アドバイス2:妻が働き、世帯収入を上げることが最優先事項

アドバイス3:夫婦とも死亡保障は確保したい

アドバイス1:まずは児童手当分を貯蓄に回すことを目標に

貯蓄については、学資保険は教育資金が目的ですから、実際はその分、毎月貯蓄できていることになります。ただし、それを加味しても、児童手当のうち、2万円が生活費に組み込まれています。児童手当は、全額貯蓄できれば、15歳までに1人約200万円にもなります(第3子は252万円)。したがって、少なくとも児童手当分は全額貯蓄に回せるよう、家計をやりくりしたいところです。

家計支出を見てみますと、食費や水道光熱費を下げることは現状ではなかなか難しそうです。

そうなると、見直しが可能な費目は「家族の小遣い」と「雑費」となります。ともに金額は不明ですが、毎月生活費がギリギリとなると、それらで月額にして約5万5000円が支出されていることになります。まずは、何にいくら使っているか、その内訳を明確にし、その上で予算をしっかり決めましょう。

仮に月4万円と決めれば、1万5000円は貯蓄に回せることになります。加えて、通信費も、契約プランを見直せば、数千円下げられるかもしれません。

こういった家計の見直しは奥様1人だけが頑張ってもできません。家族全員の協力が不可欠です。ときに「我慢」も必要ですが、現状ではやむを得ません。小さいお子さん3人がいて「貯蓄6万円」は、大きな生活リスクを抱えているということを自覚しましょう。とは言え、急激な節約はかえって逆効果。ストレスがたまらない工夫をしながら、確実に貯蓄できる家計管理を目指してください。

アドバイス2:妻が働き、世帯収入を上げることが最優先事項

家計管理とともに、一刻も早くしてほしいのが、奥様のパート勤務です。保育園費用として月2万円が発生しても、月7万円収入を得られれば、5万円が貯蓄に回せます。児童手当分と合わせれば、年間100万円貯められるはず。そのためには、保育園費用以外、ご主人の収入で生活費をやりくりすることが大前提となります。

教育費については、高校までは公立が必須条件になります。それまでの教育費は毎年の収支でやりくりすることが基本ですが、別途、進学塾等のコストが発生する可能性は当然あります。

したがって、一番下のお子さんが小学校に上がれば、その分教育費が下がるものの、今後教育費は上がっていくと想定しておくべきでしょう。大学進学となれば、4年間の学費として400万円程度(私立文系)がかかります。それらに備えるためにも、奥様の収入は家計においてとても重要なのです。

さらに言えば、パートではなく正社員としては働ける機会、環境があるのなら、それを目指してほしいと思います。収入アップはもちろん、厚生年金加入が老後対策になります。

アドバイス3:夫婦とも死亡保障は確保したい

保険については、現在、学資保険のみですが、持ち家ではなく、家族構成も考慮すれば、ご夫婦の死亡保障がゼロというのは、やはり不安です。

死亡保障は、割安な定期保険や共済で確保します。ちなみに、ご主人の年齢の場合、10年定期、死亡保障2000万円で、保険料は月額3000円台半ば。奥様もパートで収入を得るのであれば、死亡保障は必要。10年定期、死亡保障1000万円で、保険料は月額1500円前後(ともに特約を付加しない定期タイプの死亡保険)が目安となります。

現状、家計支出は抑えなくてはなりませんが、これらの保険料コストは仕方がないと考えてください。

もう1点。自動車ローンですが、おそらく金利は5%台だと思います。金融機関の自動車ローンの金利は各銀行、信用金庫等で異なりますが、総じて2%台ですから、借り換えの効果は期待できます。ただし、借り換え手数料が発生しますので、それも含めて、どれだけ全体のコストが下がるのかを考慮してください。複数の金融機関で相談をし、比較検討することをおすすめします。

また、ご主人のお仕事が運送業ということで、仕事用としてローンを組んだのであればいいのですが、単に自家用でこの車両費は割高です。現在の家計で、クルマのコストはかなりの負担になっています。自家用ならば、下取りをして中古の小型車等に乗り換えるべきでしょう。結果、ローンがなくなれば、貯蓄ペースもその分上げることができるからです。

教えてくれたのは……深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武