投資に回す資金を削らず、貯蓄を増やすにはどうすれば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、来年結婚を控えた20代の男性会社員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料になります)。

https://sec.allabout.co.jp/post-form/form/22

相談者

タイの田舎に住むゴリラ駐在員さん(仮名)

男性/会社員/29歳

タイ/賃貸住宅

家族構成

一人暮らし

相談内容

海外駐在員で働き、現金資産がありません。来年結婚を考えた女性がおり、結婚資金も貯めていきたいと思っておりますが、その資金をなかなか貯められない状況です。公的年金も多くはないと考えているため、いろいろと投資を行っております。最近、来年完成予定の海外不動産を2部屋購入しました。月の支出も取引先との付き合いで平日は会食、土日はほとんどゴルフでかなり変動幅が大きいです。

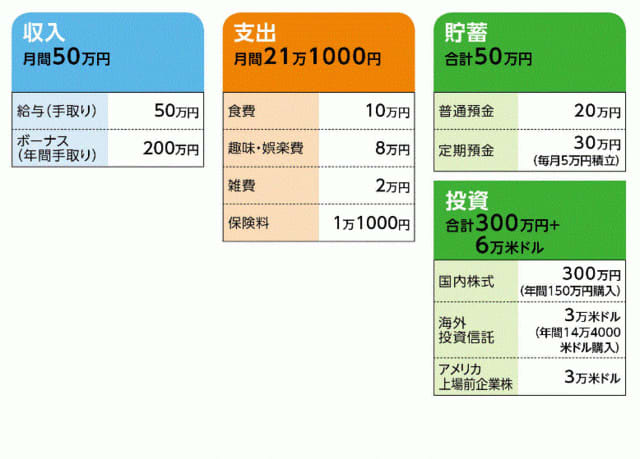

家計収支データ

家計収支データ補足

(1)支出について

家賃、水道光熱費、車両費、通信費はすべて勤務先持ち

(2)ボーナス「200万円」の使いみちについて

補てんで50万円、投資120万円、旅行などのレジャー20万円、他10万円

(3)支出について

趣味娯楽費はほとんどが仕事の付き合いの自己負担分。会社負担は月に30万円ほど。個人負担は5~10万円でボーナスによる補てんや、貯蓄分を切り崩して捻出している。

(3)保険料の内訳

・本人/終身保険(死亡保障10万米ドル)=保険料約7000円

・本人/がん保険(終身タイプ終身払い、入院1万円、診断一時金100万円)=保険料3700円

(4)海外不動産投資について

2部屋合わせて1500万円。1部屋は現金で購入、もう1部屋は現地金融機関でローンを組む予定。10年返済、金利は約7%。不動産の賃貸で得られる利率は15%ほどを見込んでいるので2部屋借り手が見つかれば4~5年で完済できる見込み。物件自体「すでに4~5年は借りてがついています。その後転売も視野に入れています。物件が優良物件のため、キャピタルゲインで既に転売すれば1部屋200万円ほどの利益確定できます。買いたいという方もおります」とのこと。

(5)結婚後の生活

結婚後、1~2年は駐在先で暮らす予定。その後帰国。

(6)投資について

投資商品については手を付けたくなというのが相談者の意向。10年、20年を見通した投資となっているというのが理由。

FP深野康彦からの3つのアドバイス

アドバイス1 結婚資金は自分たちができる範囲で

アドバイス2 将来への投資か、目前のための貯蓄か

アドバイス3 帰国後も貯蓄できる家計にすることが大切

アドバイス1 結婚資金は自分たちができる範囲で

そもそものご相談は「結婚資金が貯められない」とのことですが、お相手の方とどういう挙式をして、どういう新生活を送るのか、またその費用はお互いどう負担するのかなどを、まずは相談されてはどうでしょう。結婚費用と言っても、その額は千差万別。平均額は400万円台半ば(婚約~新婚旅行まで)ですが、それに合わせる必要もありません。どの程度かかりそうで、どの程度貯める必要があるのか、自分たちができる範囲を基準に決めておけばいいと思います。とは言え、現時点で貯蓄は50万円。確かに心許のないことは確かです。では、もっと貯蓄額を増やすにはどうすればいいでしょうか。

いただいたデータを拝見すると、月間収支は約30万円。そこから投資と貯蓄に22万~23万円充てている(投資については、株式年間150万円、米国投資信託年間14万4000米ドルからボーナスより投資に回す120万円を差し引き、月割りにした額)ということになります。ところが実際はボーナスで年間50万円程度、生活費を補てんしているということですから、毎月あと10万円ほど他に支出がないと計算が合いません。

貯蓄を効率よく、かつ確実に行うには、家計の把握は必須です。しかも、月10万円はかなり大きな額。それが実際は削れる支出で貯蓄にまわせるのなら、それだけで貯蓄率はグンとアップします。したがって、まずはそこを明確にしておきましょう。

アドバイス2 将来への投資か、目前のための貯蓄か

では、その10万円も必要な支出だとします。そうであれば、貯蓄が増えない理由は2つしかありません。ひとつは、仕事の取引先とのゴルフや外食の費用に持ち出し分が多いということ。月5~10万円ですから、年間100万円近い額になります。会社から30万円が支給され、それでも足りずここまで自己負担をするというのは、詳しい状況はわかりませんが、一般的に考えて問題だと思います。自己負担分を減らしたいがどうにもならないのか、自ら進んで自己負担しているのかで対処は違いますが、前者であれば会社に掛け合うなりして、抜本的解決を目指す必要があると考えます。

もうひとつの理由は、余裕資金のほとんどを投資に回しているからです。投資に費やす資金を仮に半分に落とせば、年間で150万円以上貯蓄額はアップします。すぐに貯蓄ペースを上げたいなら、これがもっとも効果的でしょう。「投資は10年、20年先を見越してしているので、削るつもりはない」とのことですので、であれば、貯蓄は現状の月5万円でいいと割り切るしかありません。将来も大切だが目の前のことも大事だと思えば、投資ペースを落とすことを選択すべきです。

アドバイス3 帰国後も貯蓄できる家計にすることが大切

加えて、気になる点について。まず、海外不動産投資。どこの国のどのような物件かはわかりませんが、相談者の方が言われるように、確実に儲けの出るものかもしれません。しかし、実際は違うという可能性もゼロではないはず。つまり、投資に「絶対」はないということです。しかも、海外であれば情報も不足しがち。1500万円程度の投資ですから、仮に失敗しても大けがにはなりませんが、楽観視せず、絶えずチェックを怠らず、慎重に進めるべきでしょう。

もうひとつが帰国後です。おそらく、日本では駐在先のタイと違い、家賃から水道光熱費、クルマ、さらに通信費まで会社持ちという生活ではないとはず。もし、すべて自己負担であれば、どのくらいのコストになるのか。それは今から頭に入れておくべきです。駐在時代の生活が抜けないと、帰国してもなお貯蓄ができないということにもなりかねません。結婚以外にも今後いろいろなライフイベントが待っています。それをクリアするには貯蓄が必要です。そのことを理解し、バランス良く資産づくりをしてください。

「タイの田舎に住むゴリラ駐在員」さんから寄せられた感想

アドバイス大変参考になります。目先の貯蓄を増やすために現在している投資の一部資金を貯蓄へ回そうと思います。またあるタイミングでその投資資金を元に戻すようにしたいと思います。海外不動産に絶対がないのは存じ上げており、今回2部屋購入したうちの1部屋は売却し利益確定を行おうと思います。もう1部屋については借り手が既に決定しており、昨日その方とも賃貸契約に関しての同意を得られました、今後もリスク考慮し、個人で出来る投資を行いたいと思います。

付き合いのゴルフに関しては付き合い上断れないケースがたくさんあり、こういった形になっております。独身タイの駐在員、また客先の方々も単身者が多く土日はゴルフしかすることがないような状況です。また、客先とは仕事を越えて、プライベートなお付き合いをさせて頂いてる関係でそのような形にもなっております。結婚すればそれなりに言い訳が可能となっており、ゴルフの回数も極力削減できると思っております。

日本への帰国は早くても向こう1年以上先になると思います。家賃、水道光熱費、通信費等も考慮に入れて今後の生活を考えて行きたいと思います。日本帰国時は東京の可能性が大なのでクルマは持ちません。レンタカー、カーシェアリングなどもある世の中なので、娯楽に関しての費用は将来のために節約したいと考えております。今回のアドバイス大変参考になりました。また、今後とも宜しくお願い致します。

教えてくれたのは……深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武