公的な介護保険はどれくらい頼りになるのか

介護への備えは、公的な介護保険制度の他に保険会社の私的な介護保険もあります。公的な制度だけで備えは十分なのでしょうか?それとも保険会社の介護保険にも加入して備えておいたほうがよいのでしょうか?

公的な介護保険は、年間の実受給者数(一度でも介護予防サービスまたは介護サービスを受給した人数)が約566万人にもなり、1人あたりの介護サービスの費用(保険給付額、公費負担額、利用者負担額の合計)は19.0万円(※)となっています。

介護保険があることで、介護する人の肉体的負担や精神的負担、経済的負担がかなり軽減されていると考えられます。介護保険は、今では介護する人にとっても介護される人にとっても、なくてはならないとても頼りになる存在でしょう。

公的な介護保険は自己負担が発生する場合も

ただ、サービスの利用には上限があったり、自己負担があったりするため、利用者の経済的負担がゼロになるわけではありません。月々の自己負担額は少額でも、介護は長期間に及ぶことが多いので、徐々に負担が重くなっていくことも考えられます。

また40歳以上65歳未満の第2号被保険者にとっては、介護サービスを利用できるケースが一部に限られ、39歳未満の人にとっては、介護保険の被保険者(加入者)にもなりません。

そのため、より多くの介護サービスを受けたい人や、経済的負担をより軽減したい人、65歳未満でも介護への備えが必要な人にとっては、公的な介護保険制度以外の備えも考えておく必要があります。

介護サービス利用時の自己負担は1割。上限額も決まっている

要介護(要支援)認定されて、介護保険のサービスを利用する場合、加入者は原則としてサービス費用の1割を負担します。

施設サービス(介護老人福祉施設・介護老人保健施設・介護療養型医療施設)などでは、1割以外に食費や部屋代、日常生活費などの負担も発生します。

●在宅サービス利用の要介護認定区分ごとの利用上限額

(1カ月の支給限度額)

要支援1 50,030円

要支援2 104,730円

要介護1 166,920円

要介護2 196,160円

要介護3 269,310円

要介護4 308,060円

要介護5 360,650円

上限を超えて介護サービスを利用する場合は、その分については全額が自己負担となります。なお、地域によって限度額が違う可能性はあります。

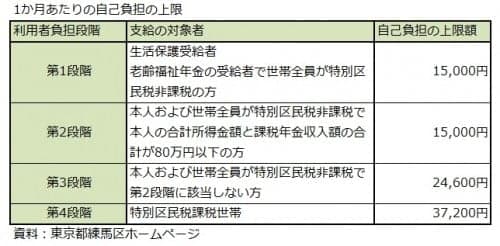

申請によって「高額介護サービス費」が支給される

介護保険には、1カ月の利用者負担の合計(同じ世帯に複数の利用者がいる場合は世帯の合計)が一定の額を超えた場合は、役所へ申請することで、高額介護(介護予防)サービス費としてお金が戻ってくる制度があります。

表にある「利用者負担」とはサービスを利用した時に負担する1割分のことで、食費や部屋代などは除きます。住宅改修や福祉用具購入の自己負担分や介護保険の対象とならない費用負担分についても除きます。

利用者負担の上限額は4段階にわかれており、住民税非課税世帯で老齢福祉年金を受給されている人や生活保護を受けている人は15,000円、住民税課税世帯は37,200円などとなっています。

健康保険の高額療養費制度と同じく負担額の上限があることは、介護への備えとして心強いものです。しかし、対象にならない費用があることは頭に入れておく必要があります。住民税課税世帯で年45万円程度の上限額は、将来改正によって負担増(引き下げ)となる可能性もあることを、覚悟しておいたほうが無難です。

自分で介護費用に備えるなら、貯蓄か保険

公的介護保険以外での介護への備え方としては、介護が必要になった時のために貯蓄をしておくことや、民間の介護保険に加入することなどが考えられます。

●貯蓄で備える場合

将来の生活費や住宅購入費など使用目的が決まっている貯蓄とは別に確保する必要があります。確保する金額は、介護が必要になった時に利用したいサービスによって個々で異なります。ただ、いつ介護が必要になるかわからない以上、早期に目標額を貯蓄しておくことが大事と言えそうです。

●民間の介護保険で備える場合

貯蓄と違って、加入した時点から備えを確保できます。保障内容は主に「介護一時金保障」と「介護年金保障」があり、介護一時金は介護初期段階での一時的支出に備えることができ、介護年金は月々の介護費用負担に備えることができます。ただ、保険に加入すると当然、保険料負担は発生します。

結局、民間の介護保険は必要?

民間の介護保険に加入したほうがよいかどうかは、医療保険やがん保険などと同じ考え方ができます。介護への備えは誰でもあったほうがよいです。その備えを貯蓄でするのか、保険を使うのかは人によって異なります。

保険料を払ってでも介護が必要になった時の経済的負担を極力回避したいなら、加入したほうがよいですが、貯蓄などの自助努力で備えられるなら、加入しなくてもよいのです。

ただ、貯蓄にせよ保険にせよ、何も備えがないのは避けておきたいところです。財布に100円しか入れずに出かけるようなものですよ。