JFEスチールが台湾プラスチックや中国鋼鉄(CSC)と共に資本参加しているベトナムの高炉メーカー、フォルモサ・ハティン・スチール(FHS)の「戦力化」が刻々と近づいている。JFE自身の生産余力が限られ、FHSを活用した早期のオフテイク(販売引き受け)が待望されてきた中、来年にも商業生産が始まる見通しだ。ただベトナムの鉄鋼需要は一段と増えており、FHSは早々にフル稼働となる可能性が高い。早期に第2高炉も立ち上げられるかが、JFEが描くオフテイク戦略にもかかってきそうだ。

JFEがFHSの持株会社へ5%出資したのは2015年9月。今年5月に第1高炉への火入れに至ったが、FHSの建設や稼働は苦難の連続だった。

14年5月にベトナムで中国企業に対する暴動が発生。漢字表記の看板を掲げるFHSも巻き込まれ、工期に影響が生じた。ようやく完成した高炉は当初昨年6月にも稼働させる予定だったが、環境関連の許認可に時間がかかり、立ち上げが今年へずれ込んだ経緯がある。

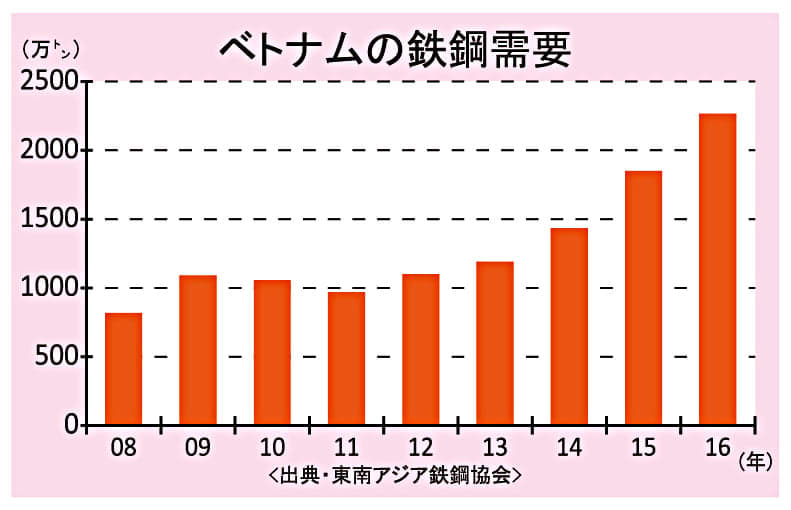

その間、ベトナムの鉄鋼需要は高成長を続け、16年の鋼材見掛け消費は前年比2割増の約2300万トンと初めて2千万トンを突破。今や東南アジア最大の市場として存在感を高めている。

特に現地リローラーが飛躍的に成長しており、鋼板類の需要は約1300万トンを占めている。冷延以降を造る薄板メーカーではJFE商事が出資したトン・ドン・ア(TDA)やナム・キン・スチール、ホアセン・グループなど現地企業のほか、新日鉄住金などが出資するCSVC、NSブルースコープのベトナム事業やポスコ・ベトナムといった外資系も進出。市場自体が伸びる中、地場系にはさらに能力を増強する動きが広がっている。

この原板となる熱延コイルはこれまで輸入するほかなかったが、FHSが稼働することで初めて越現地で一貫生産によるホットの自給化が始まる。ただ第1高炉の年産350万トンがフル稼働しても、国内需要を満たせないのは確実だ。

一方、FHSからの供給を狙うJFEは、東南アジア域内だけでも多くの出資先がある。越国内には丸一鋼管系のマルイチ・サンスコ(SUNSCO)があるほか、JFE商事を通じ取引関係があるTDAは20年までに年産100万トンへと能力倍増を計画している。

このほかタイ・コールド・ロールドスチールシート(TCR)やマレーシアのマイクロン・スチール、3月に1・48%出資したインドネシアのスチール・パイプ・インダストリー・オブ・インドネシア(略称・スピンド)など、これらで年間100万トンを超えるホットの販売先をすでに擁している。

越内外で期待度は高いだけに、FHSは第2高炉がいつ稼働し本領を発揮できるかが今後の焦点だ。高炉1基では年産能力500万トンの熱延ミルや120万トンの棒線ミルに鉄源が優先されそうだが、2基体制となれば半製品・スラブでの販売余力が生まれてくる。

JFE自身は国内製鉄所で熱延コイルの能力拡大を進めており、スラブでの外販余地は徐々になくなっている。それだけに第2高炉が立ち上がれば、出資先のタイのサハビリヤ・スチール・インダストリーズ(SSI)へFHSからスラブを供給するスキームも見えてくる。

7月にはグエン・スアン・フック首相がFHSを視察に訪れ、越政府による理解も深まりつつある。第2高炉は早ければ来春にも稼働する見込みだ。東南アジア最大の一貫製鉄所、FHSを起点としたサプライチェーンにより、玉不足に悩まされてきたJFEは新たな成長市場での拡販に力を注げることになる。