年末調整を家計管理に活かす!

年末調整や確定申告用の保険料控除証明書の葉書が保険会社から届く時期で すね。会社員の場合、毎月所得税が給与から差し引かれますが、生命保険料控除等で本来納めるべき税金が少なくなれば、納め過ぎた所得税が戻ってきます。これが年末調整です。

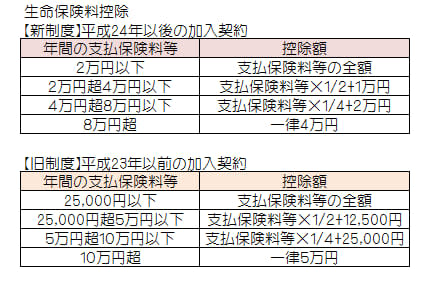

「生命保険料控除」とは生命保険料等を支払っている場合に、その年の所得額に応じて所得控除を受けることができる制度です。つまり、国としては医療費や老後のお金に対するリスクを自分で備えている人には本来納めるべき税金を減額してあげましょう、というのが生命保険料控除になります。生命保険料控除の対象になる保険は以下のようなものが挙げられます。

◆生命保険料・・・死亡保障、学資保険等

◆介護医療保険料・・・医療保険、がん保険等

◆個人年金保険料・・・個人年金

保険には掛捨ての商品もありますが、個人年金や学資保険など積立の商品であれば、お金を貯めながらも節税できるという素晴らしい制度になります。

この「税金の節約」である保険料控除は、会社員であればその手続きを年末調整で行います。保険料控除の内容をしっかり押さえ、バランスよく保険に加入することでとってもお得に税金の節約ができるので、活用しない手はありません。

死亡保障や学資保険、医療保険、がん保険、個人年金というのは比較的多くの人が加入する保険です。これらの保険に加入するなら保険料控除で節税も意識していきましょう。

どの位の税金が節約できるの?

<例>年収が500万円で、以下のような保険に加入している場合

*所得税率は10%と仮定します

*全て平成24年以降の契約とします

◆一般生命保険料・・・生命保険(死亡保障)や学資保険など

生命保険 年間保険料36,000円(月3,000円)

学資保険 年間保険料12万円(月1万円)

合計156,000円⇒8万円超なので4万円控除できる

◆介護医療保険料

医療保険 年間保険料42,000円(月3,500円)

がん保険 年間保険料42,000万円(月3,500円)

合計84,000円⇒8万円超なので4万円控除できる

◆個人年金保険料

個人年金 年間保険料12万円(月1万円)

合計12万円⇒8万円超なので4万円控除できる

⇒控除できる合計金額は12万円 10%の税率の場合12,000円の節税効果あり!

個人年金は保険料控除を利用すると更にお得な事に

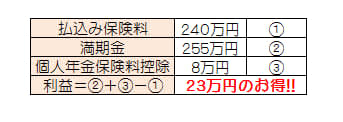

年間保険料12万円(月1万円)の個人年金保険に20年間加入し、240万円の払込み保険料に対し255万円の満期金という場合に、個人年金保険料控除で20年間毎年4,000円の減税ができるとすると、8万円の税金が節約できることになります。つまり合計すると以下のように23万円もお得になるわけです。

なにげに入っている保険ですが、このように節税効果が得られる保険料控除を家計管理に役立たせていくと、お金はどんどん貯まっていきます。1年間で節約できる税金はそう多くありませんが、保険とは長期間又は一生付き合っていくものです。何十年と月日が経てば「チリも積もれば山となる」と、小さなお金も無視せずに大切に扱っていくことが大切です。10%の消費税増税も控えています。節税効果の高い保険を選択していきましょう。