生命保険に入ると「生命保険料控除」で税金が戻る

「生命保険に加入していると税金が安くなる」という知識があっても、会社員の場合、年末調整で適切に処理してもらう必要があります。そのために大切なのが、「保険料控除申告書」の該当欄に正しく記入すること。実際の記入例をもとに解説しましょう。

生命保険料控除とは

生命保険に加入していると税金が安くなるのは、「生命保険料控除」が受けられるからです。

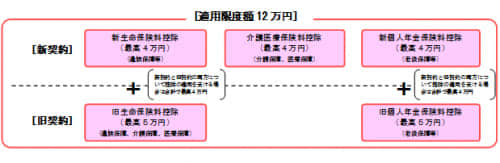

生命保険料控除の対象となる保険契約は、

・一般の生命保険契約

・個人年金の保険契約

さらに平成24年1月からは

・介護医療に係る保険契約

が加わりました。保険料控除申告書には、この3つに区分して記入します。

ただし、契約時期によって次のような区分もあり、計5つの区分が存在することになります。

・平成23年12月31日以前に契約を締結したもの(旧契約)

・平成24年1月1日以降に契約を締結したもの(新契約)

ハガキなどで送られてくる「生命保険料控除証明書」を確認

書類の提出時には、10月下旬から11月中旬に保険会社から送られてくる「生命保険料控除証明書」も添付(あるいは提示)する必要があります。控除証明書には必要事項が明記されているため、さほど心配することはありません。

保険会社によって表現の違いはありますが、一般の生命保険契約なら「一般用」あるいは「介護医療用」、個人年金の保険契約であれば「個人年金用」などと明記されています。また、平成23年12月31日以前に契約を締結したものなら「旧」、平成24年1月1日以降に契約を締結したものなら「新」と明記されています。

したがって、生命保険料控除証明書が手元に届いたら、紛失せずきちんと保管しておきましょう。

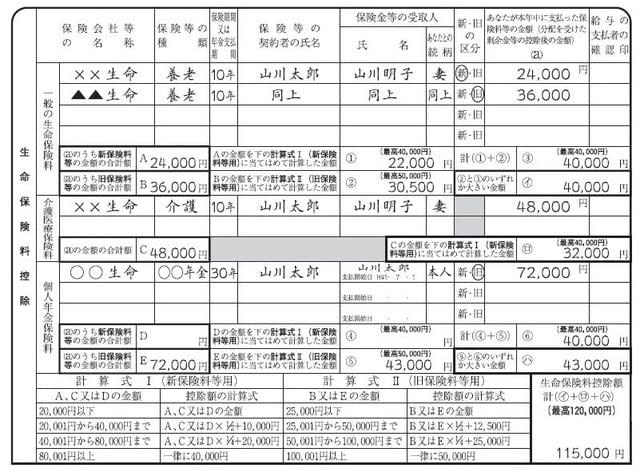

生命保険料控除の記入例

以下は、上記5区分のうち4区分の保険に加入している場合の記入例です。ご覧のとおり、保険会社名や保険の種類、新・旧契約の区分、支払った保険料だけでなく、契約者名や受取人を記入する欄もあります。

保険料控除申告書に契約者・受取人を記入する理由

なぜ契約者や受取人なども記入しなくてはいけないのでしょうか。それは、税務上で優遇される生命保険には次のような規定があるからです。

・本人自身が支払ったものか(給与天引きされたもの、あるいは、勤務先が負担した保険料で給与として課税されたものを含みます)

・保険金等の受取人のすべてが所得者本人または配偶者や親族か

そのため記載例でも、契約者は本人(山川太郎)、保険金等の受取人は本人または配偶者(山川明子)ということが明記されています。

生命保険料控除の金額はいくら?

生命保険料控除額の計算式は以下のとおりです。平成24年1月1日以降に締結した新契約なら【計算式1】を、平成23年12月31日以前に締結した旧契約なら【計算式2】をあてはめて、両方の控除額を合算(もしくはいずれか大きいほうを採用)します。

前出の記入例を、上の記算式にあてはめてみましょう。

●一般の生命保険料

新契約 2万4000円×1/2+1万円=2万2000円

旧契約 3万6000円×1/2+1万2500円=3万500円

→これらの合計額と4万円、いずれか大きいほうを採用するので、控除額は「4万円」となります。

●介護医療保険料

新契約 4万8000円×1/4+2万円=3万2000円

→控除額は「3万2000円」となります。

●個人年金保険料

旧契約 7万2000円×1/4+2万5000円=4万3000円

→新契約の4万円と旧契約の4万3000円、いずれか大きいほうを採用します。この場合の控除額は「4万3000円」となります。

今回の記入例では、合計で11万5000円の生命保険料控除を受けられるわけです。

以上のように、保険の区分や新・旧のいずれかを明確にすることが一番のポイントです。