できれば、私(妻)は55歳でリタイアしたいのですが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄ができない家計に悩む40代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

さゆさん(仮名)

女性/会社員/43歳

持ち家・一戸建て

家族構成

夫(会社員/58歳)、親(70代)、子ども2人(中学3年・中学1年)

相談内容

15歳差の年の差夫婦です。夫が60歳定年後、今の会社で契約社員として、65歳まで働く予定です。契約社員になると、今までの給料より3割~4割減ります。一方、子供の教育費にはお金がかかり、今もなかなか貯金ができません。上の子どもは私立の中高一貫校に通っています。学資保険が、高3時にそれぞれ、上の子ども250万円、下の子ども290万もらえる予定です。私は昨年から、正社員として働くようになりました。

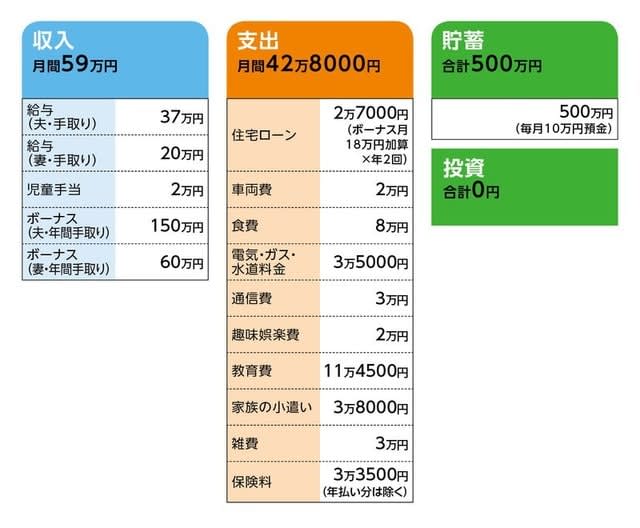

家計収支データ

家計収支データ補足

(1)住宅ローンについて

・借入額3000万円、現在のローン残高1079万円

・2008年ローン開始、28年返済、変動

・2011年に1400万円、繰上返済を実施

・・・・・・

固定資産税(年額)11万円

(2)夫の退職と再雇用の収入について

定年時に一括で受け取る退職金は350万円。他に1500万円が50歳のときに前倒しで支給された。また、来年6月から月2万円、10年間支給される。再雇用ではボーナスは支給あり。年間30万円ほど。

(3)妻の働き方について

定年は60歳。再雇用制度あり。給与は月17万円、ボーナスは年間手取り50万円。本人は55歳でリタイアしたいと考えているが、60歳もしくは65歳まで働くべきなのか悩んでいる。退職金制度もある。

(4)教育費について

上の子ども/学費6万円、音楽教室1万5600円、学習塾1万5000円

下の子ども/学習塾1万2000円、英語塾1万2000円

(5)ボーナスの使いみち

住宅ローンの返済36万円、旅行費25万円、クルマの維持費10万円、年払い保険料30万円、固定資産税11万円、残りは不明

(6)加入保険料の内訳

・夫/終身保険(死亡保障不明、医療特約/入院5000円)=毎月の保険料2万6268円

・夫/がん保険(入院1万5000円、死亡保障150万円)=毎月の保険料1580円

・妻/医療保険(入院5000円、女性疾病での入院1万円、死亡保障200万円)=毎月の保険料5483円

・上の子ども/学資保険(17歳満期、満期金250万円)=年払いの保険料15万円

・下の子ども/学資保険(17歳満期、満期金290万円)=年払いの保険料15万円

・下の子ども/こども共済(入院6000円、死亡保障100万円、他に個人賠償特約)=毎月の保険料120円

(7)年金について

夫婦とも受給額は不明。

FP深野康彦からの3つのアドバイス

アドバイス1 家計収支をまずはしっかり確認

アドバイス2 住宅ローンは65歳までに完済したい

アドバイス3 生活をダウンサイジングし老後に備える

アドバイス1 家計収支をまずはしっかり確認

なかなか貯蓄ができないということですが、世帯収入は高く、確かに現在教育費はかかっていますが、固定支出である住宅ローンの支払いはさほど大きくはありません。実際はかなり「貯められる世帯」だと言えます。しかし、相談者のさゆさん自身が「貯蓄が増えていない」と感じるなら、家計を見直す必要があります。

いただいたマネーデータでは、手取りの世帯収入が月額59万円。一方支出が42万8000円ですから、16万円の黒字です。まず、毎月この金額が貯蓄に回っているかどうか。これだけで年間192万円(ボーナスからの貯蓄分は除く)。つまり、1年間でこの額だけで貯蓄が増えていないと数字が合いません。

また、貯蓄ペースは月10万円とありますので、それらが正しければ支出として6万円分が不明です。年間にして72万円。その内容を把握しているのならそこを見直し、改善すればいいわけですが、無意思に使っている=使途不明金だと問題です。そこをしっかり分析してみてください。

ボーナスからの貯蓄もポイントとなります。具体的な金額は明記されていませんが、年間100万円は貯められるはず。結果、年間300万円近く貯めることも可能な世帯ということです。問題は、実際にそうなっているかどうか。なっていないなら、何が原因かを認識した上で、ボーナスからも毎年一定額を貯めるという明確なプランを立てることが必要です。

アドバイス2 住宅ローンは65歳までに完済したい

教育費については、大学費用として、まず学資保険から計540万円が用意できます。進路はまだわかりませんが、仮にお子さん2人とも私立文系よりも学費が高い私立理系だとすると、4年間でかかる大学費用は平均1040万円(2人分)ですから、不足額は500万円。現時点で500万円預金がありますから、ちょうどこれで間に合います。したがって、今後しっかり貯蓄ペースが維持できれば、教育資金は一応安心ということになります。

問題は住宅ローン。データによると完済が2035年ですから、ご主人76歳のとき。毎月の返済額は2万7000円と大きくありませんが、ボーナス払いとして年間36万円がありますから、実質5万7000円となります。老後生活の家計負担を考慮すれば、ご主人の再雇用期間が終わる7年後の65歳までには完済したいところ。そのときローン残高は650万円ほどとなります。

では、ご主人65歳までに貯蓄はどの程度できるでしょうか。現在、毎月10万円、ボーナスから100万円貯蓄できるとします。しかし、その後、収入は再雇用では3分の2程度に減り、児童手当も支給がなくなります。一方、支出では教育費が不要となります(大学費用を別に確保しているため)が、その他の支出は変わらないとします。その条件で試算をすると、およそ7年で1100万円程度貯めることができる計算になります。また、退職金が350万円、企業年金が計240万円支給されますから、それを加算して約1700万円。そこから住宅ローンの繰上返済(65歳でローン残高を一括返済)を行うと、手元に残るのは約1050万円となり、これが老後資金というわけです。

アドバイス3 生活をダウンサイジングし老後に備える

この老後資金が実際に足りるかどうかですが、一般には不足気味と言えるでしょう。65歳から90歳まで生きたとして25年間。公的年金の不足分として年間平均40万円しか充当できません。しかも、入院や介護、住宅のリフォームなど、生活費とは別に大きな支出が発生する可能性も否定できませんし、長生きリスクもあります。ましてや、ご主人が90歳のとき、さゆさんは75歳。自身の老後はまだ続くことになります。

そう考えると、少なくとも今の貯蓄ペースをさらに上げなくてはいけません。先に述べたように、貯蓄が毎月10万円なのか、あるいは16万円できるのかで大きく違います。後者なら、それだけで年間72万円、7年間で貯蓄=老後資金を500万円上乗せできます。そのためには今の支出を正確に洗い出して、家計の実態を把握してください。

家計的には、支出が全体に高めで、特に低い費目はなく、まんべんなく支出しているという印象です。できるところからコスト削減して、全体に生活費をダウンサイジングしたいところ。それが結果的に、定年後の生活費も無理なく抑えられることにつながります。

また、さゆさんが55歳でリタイアを希望されているとのことですが、現状はきびしいと思います。60歳できっちり退職金も受け取って、さらに65歳まで働くことが望ましいでしょう。

相談者「さゆ」さんから寄せられた感想

使途不明金が多すぎるので、家計をきちんと把握します。貯蓄を増やしたいと思います。やはり、私は65歳まで働く方がいいんですね。頑張ります。アドバイスありがとうございました。

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武