配偶者の年収が103万円超でも受けられる控除がある

配偶者控除は合計所得金額38万円以下(給与の年収でいうと103万円以下)が対象要件です。しかし控除対象配偶者から外れてしまうと、途端に税務上、全く控除が受けられないかというと、そんなことはありません。

合計所得金額が38万円超76万円未満(給与の年収でいうと103万円超141万円未満)の場合、配偶者特別控除の適用を検討してみましょう。

配偶者特別控除とは

配偶者特別控除とは、配偶者控除は受けられないが、合計所得金額38万円を超えてしまうと途端に税の負担緩和措置がなくなることに配慮したものです。合計所得金額が38万円を超えても76万円未満の場合には、段階的に税の緩和措置が図られている制度、ともいえます。

ただし、配偶者控除と異なるのは、所得者本人の合計所得金額が1000万円を超えていると適用できない点です。給与の年収でいうと所得者本人((妻が専業主婦の場合は主に夫)の年収が1220万円を超えているときは適用できません。

配偶者控除や配偶者特別控除が拡大されたのでは

なお、下記の図のように税制改正で配偶者特別控除を含めると38万円の控除が受けられる配偶者の対象が、給与の年収基準で103万円から150万円に引き上げられることとされています。

ただし、下記の2点についてご注意ください。

■配偶者控除は拡大されていない

上記の図表をみても配偶者控除の範囲は年収103万円まで、配偶者本人の年齢が70歳以上の場合に受けられる老人加算の範囲も変更はされていません。「配偶者控除は拡大」されていない、つまり、所得者本人の所得が900万円以下の場合、現行税制のままなのです。

■平成30年の年末調整から適用

この税制改正は平成30年の所得税および平成31年の住民税から実施されます。つまり、平成29年の年末調整、および平成30年3月期の確定申告においては従来の税制のままです。「夫の年収が141万円を超えても配偶者特別控除が受けられるはずだ」という税制は平成30年の所得税および平成31年の住民税からですので注意しましょう。

配偶者特別控除申告書とは

配偶者特別控除の適用対象であった場合、「配偶者特別控除申告書」に必要事項を記入して提出します。

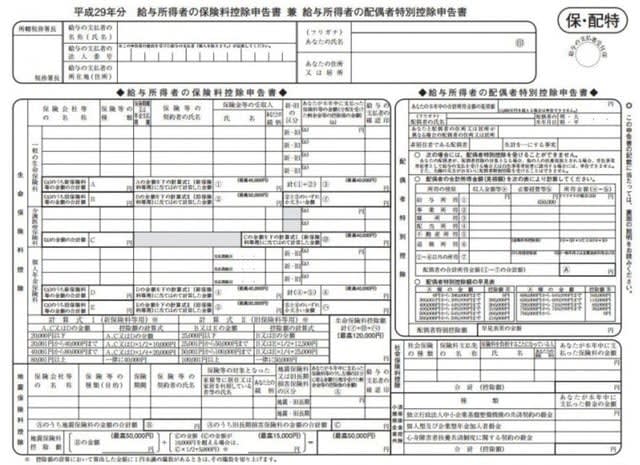

とはいえ、実は「配偶者特別控除申告書」という書式は単独では存在しません。「保険料控除申告書 兼 配偶者特別控除申告書」の右側1/3を指します(画像参照)。

具体的には、同申告書の右1/3の上段に「給与所得者の配偶者特別控除申告書」という記載があります。この部分に記載することによって、配偶者特別控除の対象であることを年末調整で明らかにするのです。

配偶者特別控除申告書の書き方・記入例

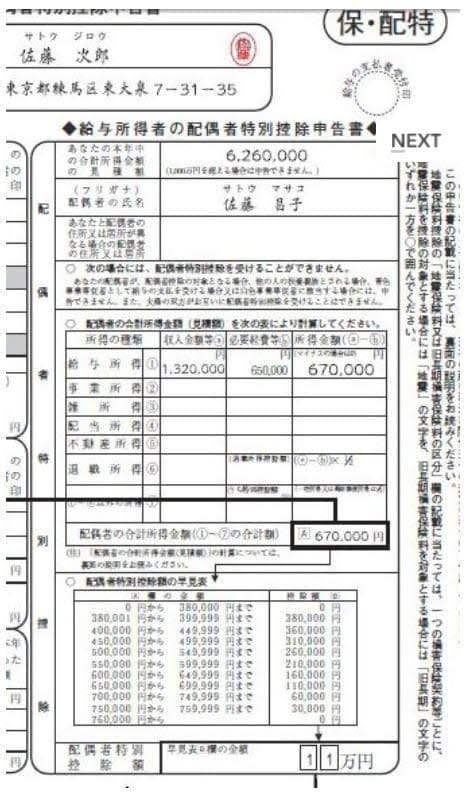

では、具体的に配偶者特別控除申告書に記載すべきものとは何でしょうか。国税庁から配布されている『年末調整のしかた』の記載例に沿ってみていきましょう。

一番上には、本年中の納税者本人の合計所得の見積額を記載します。この記載例では、佐藤次郎さんの見積額を記載することになります。ここでのポイントは「合計所得金額が1000万円を超えているかどうか」ですので、その金額以下かどうかをチェックしています。配偶者の氏名は奥さんの名前です。記載例では「佐藤昌子」という記載がなされています。

配偶者特別控除では、配偶者の合計所得金額が38万円超76万円未満の場合、段階的に税の緩和措置が図られています。記載例のようにフォーマットを埋めていけば、合計所得金額が判明(この記載例の場合には67万円)しますので、下段の早見表にしたがって配偶者特別控除額を記載(この記載例の場合には11万円)すればいいのです。

配偶者控除や青色事業専従者給与と二重適用できない

配偶者特別控除適用の注意点のひとつめは、配偶者控除との二重適用ができないことです。配偶者特別控除の対象者は、合計所得金額38万円超76万円未満、配偶者控除の対象者は合計所得金額38万円以下です。したがって、適用を受けられる所得金額要件が相違するので二重適用は受けられません。

年末調整では、配偶者控除の対象者である場合は「扶養控除等(異動)申告書」の控除対象配偶者の欄に氏名・生年月日を記載し、該当しなければ、「給与所得者の配偶者特別控除申告書」への記載を検討することとなります。

また、青色事業専従者として所得者本人から青色事業専従者給与を受けている場合や、白色事業専従者の対象となっている場合にも、配偶者特別控除の二重適用はできないこととなっています。

「同一生計」は「別居」とは違う

配偶者控除も配偶者特別控除も、いわゆる内縁関係の場合には適用できません。反対に、離婚調停中であっても、生活費を渡しているというような場合には、所得の状況によって適用を検討することも可能でしょう。

というのも、配偶者控除も配偶者特別控除も必ずしも同居を要件としているわけではなく、税法上、定められている要件が同一生計ということだからです。

同一生計とは生計の基盤が同一ということであればよく、例えば勤務、修学、療養費等の都合で別居していても、余暇には起居を共にすることとしている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、年末調整のとき記入する「保険料控除申告書 兼 配偶者特別控除申告書」は、12月初旬には回収を求められるのが通常でしょう。おおむね5万円刻みで異なった控除額となっています。したがって、11月までの給与明細などからなるべく誤差のないように、きちんと申告することを心がけましょう。