10月2日に東京地裁から破産開始決定を受けたステーキチェーン運営の(株)ステークス(TSR企業コード:295376414、東京都)。

破産直前の2016年12月期の売上高は14億1,417万円(前期比12.1%減)と減収だったが、最終利益は3,787万円(前期は4,440万円の赤字)の黒字だった。黒字転換は減価償却の見送りで捻出されたものだ。ステークスの財務内容を独自に入手し、分析してみた。

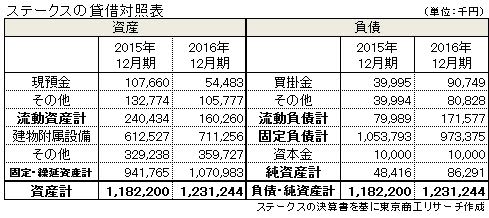

アンバランスな資産内容

ステークスの貸借対照表で目につくのが、「現預金」の少なさだ。2015年12月期の1億766万円が、2016年12月期は5,448万円に半減。飲食店という事業特性から、大半は即金回収だ。仕入代金も短期決済が多く、過剰なキャッシュ保持はあり得ない。だが、それにしても現金の減少は異常な水準だ。売掛金等も加味した当座比率は、2015年12月期が210.5%に対し、2016年12月期は54.4%。100%が一つの目安だが、手元資金の困窮ぶりがうかがえる。

また、多額の「建物附属設備」も気になる。2015年12月期の6億1,252万円が、2016年12月期は7億1,125万円に増え、総資産の半分以上を占めている。「土地」や「建物」であれば、担保設定で資金調達にも結びつくが、「付属設備」では資金調達のハードルは高い。また、店舗閉鎖で原状回復を求められた場合、大幅な除却を迫られる可能性もある。「建物附属設備」は資産計上されていても、将来に渡る資産価値が未知数で、膨らみも検証が必要だろう。

利益率の低下

損益計算書では、2015年12月期62.7%だった総利益率が、2016年12月期は58.0%に下落した。安売りの直撃だろう。「地代家賃」は2015年12月期1億7,794万円、2016年12月期1億6,185万円と、さほど削減できていない。支払利息は1,561万円で、借入金は7億7,426万円。単純金利は2.0%程度だが、キャッシュアウトが資金繰りの負担になっていた。

(東京商工リサーチ発行「TSR情報全国版」2017年10月31日号掲載「Weekly Topics」を再編集)