今年、転職した人は年末調整で注意したい

生命保険料控除や地震保険料控除を受けるには、勤務先に保険料控除申告書を提出する必要があります。ここで注意すべきなのが、年の中途で他社から転職してきた人です。

たとえば6月まで勤めていた前職をA社、10月から新たに働き始めた転職後の就職先をB社とします。このような人は、A社で発行された源泉徴収票をB社に提出し、B社において年末調整の処理をしてもらえば、所得税の精算は完了します。この手続きにおいて、記入ミスが発生する可能性があります。いったいどこが問題なのでしょうか。

以前の職場と現在の職場では、把握している情報が違う

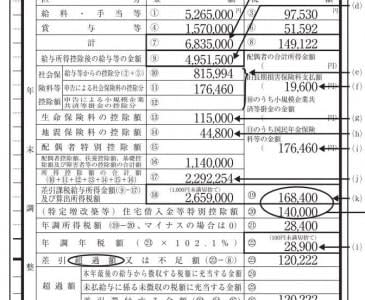

A社で発行される源泉徴収票の記載事項をイメージしてみましょう。A社には年末まで在籍していませんから、A社では年末調整できません。そこで発行される源泉徴収票には、在籍していた6月までの給与の額面と、そこから差し引かれた社会保険料の額、源泉所得税の額しか記入されていません。

つまり、A社を退職した後のことは、A社で発行された源泉徴収票には記載されていないのです。 同様に転職後のB社でも、入社後の給与の支払い状況は把握していますが、入社前の給与の支払い状況は把握していません。

自分で払った社会保険料はどちらの勤務先にも知りえない

転職活動期間中の社会保険料は、おおむね次のような方法で納付することとなります。

・第1号被保険者:自身で国民健康保険料や国民年金料を納める

・第2号被保険者:会社が負担していた部分も含めて、自身で健康保険料や厚生年金料を納める

就職活動期間中の社会保険料は、A社の源泉徴収票にもB社の給与明細にも記載されていません。健康保険料や厚生年金料を納めていないのと同じ扱いになってしまい、受けられるはずの社会保険料控除を受けられないことになります。

給与支給時に勤務先では知らない社会保険料はありますか?

給与支給時に勤務先では把握していない社会保険料いということでは、

・過年度未納になっていた社会保険料を支払っている場合

・手取りの中から社会保険料を支払っている場合

というケースも、給与支給時に勤務先には知りえないことといえます。

社会保険料控除は納税者本人の社会保険料のみならず、生計を一にする親族が負担する社会保険料を納税者自身が支払った場合には、納税者本人の社会保険料として控除できるので、「過年度に何らかの事情で未納になっていた社会保険料を今年まとめて支払った」というケースでも支払った年分に控除できますし、「同一生計の妻の元に届いた国民健康保険を私が支払った」というような場合でも、年末調整時の勤務先に「保険料控除申告書」に記載することできちんと考慮される仕組みとなっています。

社会保険料控除の正しい書き方は?

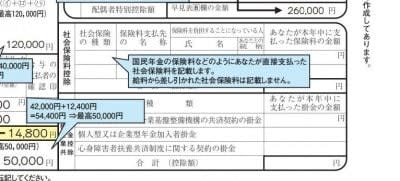

では、正しく記載し、申告するにはどうすればいいのでしょうか。勤務先で配布されるであろう保険料控除申告書(※)の右下部分に、「社会保険料控除」という欄があります。ここに、給与天引き以外に自ら支払った社会保険料を書き入れます。

(※)「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の左側

生計を一にする親族のために支払った社会保険料があれば、それも社会保険料控除の対象になります。漏れのないように記載しておきましょう。

この欄にきちんと記載することで源泉徴収簿に反映され、その内容が年末調整で考慮され、源泉徴収票としてみなさんの手もとに渡るのです(下記、記載例は給与支給時以

外に支払った社会保険料が17万6460円あるケースです)。

正しく申告して、社会保険料控除の適用漏れを防ぐ

転職前の源泉徴収票にも、転職後の給与明細にも、転職活動期間中の社会保険料は反映されていない。同一生計の親族のためにに支払った社会保険料があっても、勤務先は知りえない。過年度に支払った社会保険料を手取りの中から支払っても、勤務先は知りえない。この3点に留意し、保険料控除申告書へ忘れずに記載するようにしてください。