年末調整の書類は何かとややこしい

年末調整の書類については、「何を」「どこに」書けばいいのかという疑問が多いようです。たとえば、配偶者の名前を書く欄が「扶養控除等(異動)申告書」(以下、扶養控除申告書)にも「配偶者特別控除申告書」にもあったりします。そのあたりの疑問点を軸に、配偶者特別控除申告書で注意すべき記入ミスや解釈の間違いについて紹介していきましょう。

扶養控除申告書と配偶者特別控除申告書の両方に配偶者の名前が書いてあると…

配偶者控除の適用を受けている人は、配偶者特別控除との二重適用はできない、という決まりがあります。たとえば、パートに出ている配偶者が年収103万円を1円でも超えてしまうと、配偶者控除の適用は受けられません。配偶者特別控除は、「これでは税の負担額が増え、働き損ではないか」という声への緩衝材として設けられた措置です。配偶者の年収が103万円超141万円未満までなら、段階的に控除が受けられるようにしたものです。

扶養控除申告書に控除対象配偶者の名前が書いてあり、同時に配偶者特別控除申告書(上から2段目に記入欄あり)にも配偶者の氏名が書いてあると、「二重適用は不可というルールがわかっていないかも」という印象を持たれる可能性があります。

配偶者特別控除が受けられる条件は「年収141万円」とは限らない

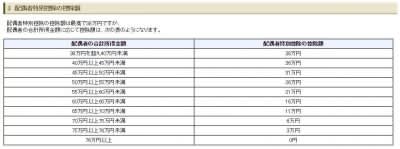

「配偶者の年収が103万円を超えると配偶者控除は受けられないが、141万円未満なら配偶者特別控除が受けられる」と一律に解釈するのも誤りといえます。以下は、配偶者特別控除申告書の記入例です。

ここでは、本人の配偶者である佐藤昌子さんの給与所得が年収132万円となっています(上の画像の1)。給与所得控除65万円を差し引くと67万円と算出され、配偶者特別控除の対象となります。

配偶者の収入の種類が年金だと…?

もし、収入の種類が公的年金等なら、所得の種類は「公的年金等に係る雑所得」となります。さらに、公的年金等の受給者は必要経費(公的年金等控除額)が65万円ではなく、その受給者の年齢に応じて変わります。

したがって、もらっている収入が年金なら、給与所得の欄に記入すると間違いになります。雑所得の欄(上の画像の3)に、年齢に応じた公的年金等控除額を記入し、所得金額を算出して書かなくてはいけません。

年収141万円超でも配偶者特別控除が受けられるケースも

逆にいえば、収入が141万円を超えていても、所得の種類によっては配偶者特別控除を受けられる人もいる、ということです。「配偶者の所得が公的年金等だけ」という人であれば、

・年齢65歳以上 158万円超196万円未満

・年齢65歳以上 108万円超151万3334円未満

であれば、配偶者特別控除を受けられることになります。

自宅でピアノ教室やネイルサロンを開いている場合の配偶者特別控除

趣味が高じて、自宅を改装して(あるいは外部の施設を借りて)ピアノ教室やネイルサロンを開いているような人もいるでしょう。この場合は、必要経費を自身で積上げなくてはなりません。このような自助努力をしないと、「収入=所得金額」となってしまうばかりではなく、「年収103万円以下だから無税だと思った」という言い訳も通用しません。

「年収103万円以下なら無税」なのは、パートやアルバイトによって収入を得ていて、配偶者特別控除申告書にも印字されている「65万円」という必要経費を差し引ける場合にのみ成り立つ説明だからです。

生計をたてられるレベルの収入があるなら事業所得、小遣い稼ぎの域を超えないのであれば雑所得という扱いになります。いずれにしても、必要経費を積み上げるという自助努力を怠ると、配偶者控除や配偶者特別控除の対象者から外れるばかりでなく、その事業主本人についても税金がかかってくる可能性があるので注意しましょう。

基準となるのは合計所得金額

結局のところ、収入の種類、つまり所得税でいうところの所得の区分をきちんと理解できているのかが、配偶者特別控除を記入するにあたってのポイントといえそうです。配偶者の所得を得る手段がパートやアルバイトではないなら、まずその区分に応じた所得の金額を明確にさせましょう。

その結果、導きだされたものが38万円超76万円未満であれば、配偶者特別控除申告書の早見表(上記の同じ内容のものを掲載)にあてはめて、配偶者特別控除額を記載することになるのです。

新型配偶者特別控除は平成30年から適用

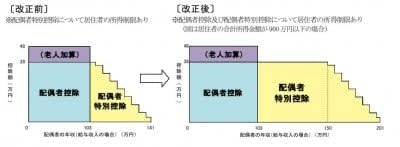

なお、下記の図のように税制改正で配偶者特別控除を含めると38万円の控除が受けられる配偶者の対象が、給与の年収基準で103万円から150万円に引き上げられることとされています。

ただし、下記の2点についてご注意ください。

■配偶者控除は拡大されていない

上記の図表をみても配偶者控除の範囲は年収103万円まで、配偶者本人の年齢が70歳以上の場合に受けられる老人加算の範囲も変更はされていません。「配偶者控除は拡大」されていない、つまり、所得者本人の所得が900万円以下の場合、現行税制のままなのです。

■平成30年の年末調整から適用

この税制改正は平成30年の所得税および平成31年の住民税から実施されます。つまり、平成29年の年末調整、および平成30年3月期の確定申告においては従来の税制のままです。「妻の年収が141万円を超えても配偶者特別控除が受けられるはずだ」という税制は平成30年の所得税および平成31年の住民税からですので注意しましょう。