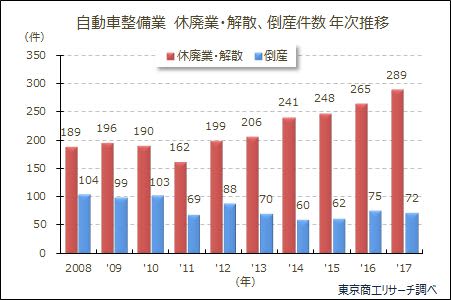

2017年の「自動車整備業」の倒産は72件(前年比4.0%減)で、3年ぶりに前年を下回った。

このうち、個人企業の倒産が20件(構成比27.7%)と全体の約3割を占め、従業員数別では5人未満が56件(同77.7%)で約8割を占めるなど、小・零細規模の倒産が目立った。

また、倒産にはカウントされない「休廃業・解散」は289件(前年比9.0%増)と、倒産の4.0倍に達し、過去10年間で最多になった。

自動車整備業界は、若者の車離れが進む中で、整備士不足や事業主の高齢化、後継者難など、取り巻く経営環境が一段と厳しさを増している。こうした状況から町の自動車修理工場を中心に、事業継続を断念し、休廃業・解散に踏み切るケースが増えているとみられる。

2017年の倒産は72件、2年連続の70件台

2017年(1-12月)の「自動車整備業」の倒産は、72件(前年比4.0%減、前年75件)だった。3年ぶりに前年を下回ったとはいえ、ほぼ横這いで2年連続70件台で推移した。

また、負債総額は51億1,900万円(同8.4%減、同55億8,900万円)で2年ぶりに減少した。負債10億円以上の大型倒産の発生はなく(前年1件)、負債1億円未満が62件(前年比3.1%減、構成比86.1%)を占め、小・零細規模の倒産が中心だった。

個人企業倒産、全体の約3割を占める

資本金別では、「1百万円以上5百万円未満」が前年同数の26件、「個人企業」が20件(前年比9.0%減、前年22件)、「1千万円以上5千万円未満」が21件(同10.5%増、同19件)と続く。

「1億円以上」が発生なし(前年ゼロ)だったのに対し、「個人企業」が全体の約3割(構成比27.7%)を占めるなど、小・零細規模の倒産を中心に推移していることがわかる。

従業員数別でも、5人未満が56件(前年比1.7%減、構成比77.7%)と約8割に達し、小・零細企業が大半を占めた。

倒産形態別、企業の解体・消滅の破産が9割

原因別では、「販売不振」が57件(前年比5.5%増、前年54件)で最も多かった。全体に占める構成比は約8割(79.1%)にのぼり、業界の市場縮小、同業他社との厳しい競争を反映した。

形態別では、破産が65件(前年比6.5%増、前年61件)と全体の9割(構成比90.2%)を占めた。一方で、再建型の民事再生法は発生がなく(前年1件)、業績不振に陥った事業者の再建は極めて難しいことを浮き彫りにした。

地区別倒産件数、関東・北陸・九州で前年を上回る

地区別では、最多は近畿の22件(前年22件)。次いで、関東18件(同15件)、中部10件(同12件)、九州8件(同6件)、中国6件(同7件)、北海道3件(同4件)、北陸3件(同2件)、東北2件(同4件)の順で、四国が発生なし(同3件)だった。前年比では、関東・北陸・九州の3地区で前年を上回った。

「休廃業・解散」は289件、倒産件数の4.0倍に

自動車整備業の2017年の「休廃業・解散」は289件(前年比9.0%増、前年265件)で、2008年以降の10年間で最多を記録した。過去推移では、2008年が189件で、2011年に162件と減少したが、その後は増勢をたどり、2013年には206件と初めて200件を突破、以降は増加が続いている。

「休廃業」は、「倒産(法的整理、私的整理)」以外の方法で事業活動を停止したもので、「解散」は事業継続を断念する点では倒産と同じだが、資産に余力を残して清算手続きをとるケースもあり、「解散」決議の段階では倒産に集計しない。いずれにしても倒産ではないが、「事業停止」する自動車整備業者が倒産の4.0倍に達し、業界の整理淘汰が加速していることに変わりはない。

進む業界の高齢化

業界団体の「日本自動車整備振興会連合会」が2018年1月15日に公表した「自動車分解整備業実態調査」によると、2017年の総整備売上高は5兆4,875億円(前年比1.7%増)で、3年ぶりに増加した。ただし、リーマン・ショック前の水準(5兆9,524億円)には回復していない。

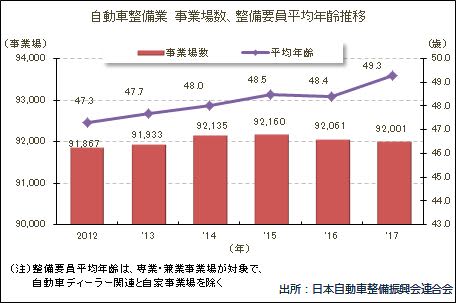

また、事業場数は9万2,001事業場で、前年より60事業場、0.06%減少している。

減少を続けていた自動車整備士数は、33万6,360人(前年比0.5%増)と、6年ぶりに増加に転じた。しかし、整備要員の平均年齢(専業・兼業事業場が対象で、自動車ディーラー関連と自家事業場を除く)は49.3歳(前年48.4歳)と上昇が続き、高齢化に歯止めがかかっていない。

国土交通省は自動車整備事業について、「現在、55歳以上の事業主が全体の半数以上で、65歳超の事業主のうち4分の1は後継者不在で、今後10年で1-2割の事業場が減少する」と業界の厳しい先行きを指摘している。自動車整備業はメーカー系列工場を除くと、家族経営の「町工場」が主流で事業者の中には「小規模事業者だけで競合しても消耗するばかり、他の事業者と協力・統合してサービス向上を図らないと事業拡大は難しい」との声も上がっている。若者の業界への就労が進まないだけに、後継者難が重要な経営課題に浮上し、業者間の連携も重要になっている。

人材の確保・育成には、自動車保有台数が全国で8,000万台以上が維持され、今後も点検・整備需要が安定的に発生することを、これまで以上にアピールすることが必要だろう。

さらに EV(電気自動車)など技術革新の著しい自動車には、最先端技術の知識と情報の獲得も生き残りに欠かせない。それだけに最新スキルを習熟できない企業の生き残りは難しく、新陳代謝や休廃業が今後も高い水準をたどる可能性が高い。