2017年(1-12月)の倒産企業は約7割が「減収」で、景気拡大の波に乗れない企業が多かった。倒産企業の赤字企業率は53.7%と半数を超えたが、ほぼ半数は黒字倒産だった。ただ、赤字企業率は生存企業と2.4倍の開きがあった。また、倒産企業の63.2%が債務超過で、業績低迷で財務内容の改善が遅れた企業ほど倒産リスクが高いことがわかった。国内景気は大手企業が牽引する形で緩やかな拡大をたどっているが、中小企業の業績改善ペースは鈍く、倒産が沈静化する中でも余裕のない経営が続く中小企業は多いことを浮き彫りにした。

- ※本調査は、2017年に倒産した企業のうち、東京商工リサーチの財務情報から3期連続で決算データのある348社(個人企業を含む)と、生存企業(33万8,915社)を比較した。最新決算データは2017年12月期まで。

2017年の倒産企業は約7割が「減収」

2017年に倒産した348社の最新期の総売上高は、2,515億1,792万円(前期比0.8%増、前期2,493億1,180万円)と微増にとどまった。このうち、「減収企業」は238社(構成比68.3%)と約7割を占め、売上不振から抜け出せない企業が倒産しやすい実態を浮き彫りにした。

一方、生存企業は最新期が「増収企業」は49.7%、「減収企業」も50.2%とほぼ拮抗している。

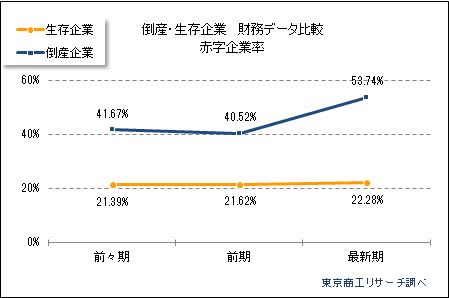

赤字企業率 生存企業22.2%、倒産企業53.7%

赤字企業率(当期純損失を計上した企業数の比率)は、倒産企業が53.7%と過半数を占めた。一方で、生存企業は22.2%にとどまり、倒産企業と生存企業は2.4倍の開きがあった。

倒産した企業の赤字企業率は、2015年41.6%→2016年40.5%→2017年53.7%と推移し、景気拡大の動きに乗れない企業を中心に、業績二極化が拡大している実態を映し出した。一方、生存企業の赤字企業率は、2015年21.3%→2016年21.6%→2017年22.2%と、対照的に穏やかに推移している。

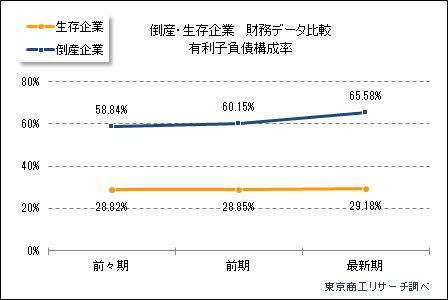

倒産企業の有利子負債構成率、右肩上がりの平均65.5%

借入依存度を示す「有利子負債構成率(総資産に対する長短借入金、社債などの割合)」は、倒産企業の平均が65.5%だった。生存企業の平均は29.1%で2倍以上の高水準になっている。倒産した企業は通常売上から運転資金等を捻出できないため、借入金など他人資本に依存せざるを得ず過剰な有利子負債を抱えていることが明らかになった。

倒産企業の有利子負債構成率は、2015年58.8%→2016年60.1%→2017年65.5%と年々上昇し、過大な有利子負債(過剰債務)が経営の足かせになっていることを示している。一方、生存企業は2015年28.8%→2016年28.8%→2017年29.1%と微増にとどまっている。これは業績改善が実現できずに金融機関への返済猶予(リスケ)に依存し、借入金返済が進んでいないことも一因とみられる。

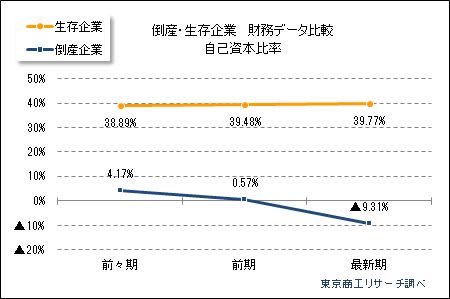

倒産企業の自己資本比率▲9.3%、債務超過企業が63.2%

自己資本比率(総資産に占める自己資本の割合)は、倒産企業が平均▲9.3%(▲はマイナス)だった。自己資本比率は企業の基礎体力や安全性を示す指標で、この比率が低いほど借入金等への依存度が高く、比率のマイナスは債務超過を示す。業界により標準値は異なるが、生存企業の自己資本比率39.7%と比べ、倒産企業の財務内容の脆弱さが際立っている。

最新期での自己資本比率の構成比は、自己資本比率30%以上は、生存企業が全体の過半数(53.5%)を占めたのに対し、倒産企業は全体の6.3%にとどまった。逆に、債務超過は63.2%(220社)と6割を占め、倒産企業の財務内容が深刻な状況にあることを裏付けた。

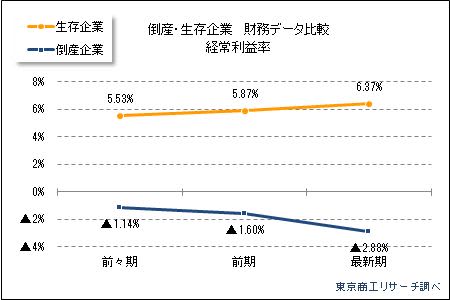

倒産企業の経常利益率、平均▲2.8%

経常利益率(売上高に占める経常利益の割合)は、倒産企業は平均▲2.8%だった。生存企業は平均6.3%で、倒産企業の収益力の低さが目立つ。

経常利益率は、金融収支などを含めた総合的な収益性を反映し、比率が高いほど良好といわれる。倒産企業は多額の有利子負債を抱えており、金利の収益圧迫や受注単価の引き下げなど低い競争力が利益率低下に影響しているとみられる。

倒産企業の当座比率、平均53.0%にとどまる

倒産企業の当座比率(企業の短期支払能力を判断する指標)は平均53.0%だった。生存企業が平均80.9%で、支払能力の格差が大きいこともわかった。

当座比率は、短期間に支払い期限が到来する「流動負債」に対し、当座資産(短期間に現金化しやすい現金預金、受取手形、売掛金など)をどれだけ保有しているかを示す。比率が高いほど短期的な支払担保能力があるとされ、当座比率100%以上が安全性の目安とされる。

倒産企業の当座比率は、2015年61.4%→2016年58.4%→2017年53.0%と年々低下し、倒産企業の苦しい資金事情を映し出している。

倒産企業の総資産、前期比10.0%減

総資産額では、倒産企業は前期比10.0%減だった。生存企業の最新期の総資産が同4.2%増だったのに対し、倒産企業の減少ぶりが目立った。倒産企業は現預金、売掛債権、在庫減少、有形固定資産の売却などで資産の縮小につながったとみられる。

2017年に倒産した企業の3期連続財務データは年々悪化をたどり、倒産企業の過半数が赤字で、生存企業より過剰な有利子負債を抱えていることが裏付けられた。

最近の景況データは、有効求人倍率がバブル期を超える高水準を示している一方、深刻な人手不足が中小企業の経営に影を落としている。業績低迷が続き、景気拡大の波に乗れない中小企業が多いなかで、人手確保で人件費アップが続くと財務内容の悪化に拍車をかける懸念が強まっている。