国内の主な「シェアハウス業者」752社は、全体の60.1%が設立から5年未満の新興企業で、資本金1,000万円未満(個人企業など含む)の小規模業者が84.4%を占めることがわかった。

本社所在地は東京都が最も多いが、広がるインバウンド需要を背景に京都府や北海道、沖縄県など観光客を見込んだ地域でも多かった。

シェアハウス業界は、女性専用シェアハウスの「かぼちゃの馬車」を展開していた(株)スマートデイズ(TSR企業コード:294730672、東京都)が4月9日に東京地裁へ民事再生法の適用を申請(その後破産)し、5月22日にはゴールデンゲイン(株)(TSR企業コード:014435802、東京都)も同地裁から破産開始決定を受けるなど、経営破たんが相次いでいる。

シェアハウスを巡っては、オーナーが銀行から融資を受けて取得したシェアハウスを、シェアハウス業者が一括で借り上げ、管理・運営して家賃をオーナーに支払う「サブリース」方式が増えている。だが、シェアハウス業者の経営悪化でサブリース賃料が途絶え、オーナーが銀行借入を返済できないケースが相次ぎ、一部で社会問題化している。

- ※東京商工リサーチが保有する企業データベース(約480万社)のうち、営業種目に「シェアハウス」、「ゲストハウス」が記載され、2018年3月31日までに倒産、休廃業・解散していない企業を抽出した。さらに、関係者への取材などを加味して「シェアハウス業者」752社を選定した。

- ※売上高推移は、直近期を2017年1-12月期、前期を2016年1-12月期、前々期を2015年1-12月期とした。

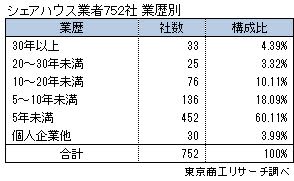

業歴別、5年未満が60.1%

シェアハウス業者752社を業歴別でみると、最多は5年未満の452社(構成比60.1%)だった。次いで、5年以上10年未満の136社(同18.0%)、10年以上20年未満の76社(同10.1%)と続く。

一方、30年以上は33社(同4.3%)にとどまる。こうした業歴の長い企業も本業のほか、あらたにシェアハウス事業に乗り出したケースが大半で、新興企業が多い業界であることが浮き彫りとなった。

- ※2018年6月を基準に業歴を算出

(例)2013年7月設立→業歴5年未満、2013年6月設立→業歴5年以上

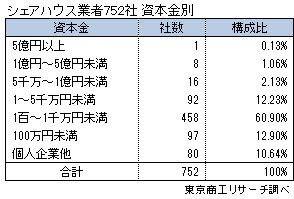

資本金別、1,000万円未満が84.4%

752社を資本金別でみると、最多は100万円以上1,000万円未満が458社で6割(構成比60.9%)を占めた。次いで、100万円未満の97社(同12.9%)、1,000万円以上5,000万円未満の92社(同12.2%)の順だった。

資本金1,000万円未満(個人企業含む)は635社(同84.4%)にのぼり、小規模資本の企業が大半を占めている。

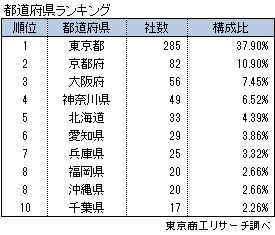

都道府県別、京都府が東京都に次いで第2位

752社を都道府県別でみると、最多は東京都の285社(構成比37.9%)だった。次いで、京都府の82社(同10.9%)、大阪府の56社(同7.4%)、神奈川県の49社(同6.5%)と続く。

大都市や首都圏に本社を置く企業が多いが、京都府や北海道(33社、構成比4.3%)、沖縄県(20社、同2.6%)など、インバウンド需要で賑わう地域に本社を構える企業も目立った。

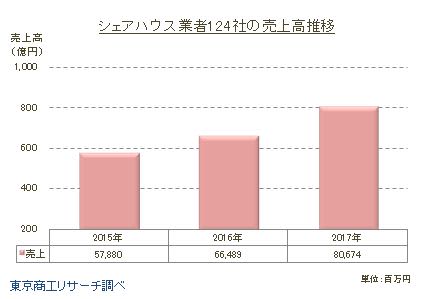

売上高推移、2年で約4割増

シェアハウス業者で、直近3期の売上高が判明している124社を対象に分析した。

2015年(2015年1-12月期)の124社の売上高合計は578億8,000万円だったが、2016年(2016年1-12月期)は664億8,900万円(前期比14.8%増)に増加。

2017年(2017年1-12月期)は806億7,400万円(同21.3%増)にさらに急増した。

2015年からの2年間では、売上高は39.3%増と大幅な伸びを見せており、シェアハウスの市場規模が急速に拡大している。

テレビ番組「テラスハウス」の放送(2012年10月~)などをきっかけに、「シェアハウス」が一気に浸透。人との繋がりを求め、人生を豊かにしようとする若者が増えていった。若者層に訴求するため、シェアハウスでは共有スペースに大画面の薄型テレビや大きなソファーも置かれ、アイランド型のキッチンやビリヤード台を備えた物件も登場するなど若者受けを狙った反面、賃料は周辺相場より高めに設定された。

一方、地方出身の女性や学生などをターゲットにした賃料が低めのシェアハウスも台頭し、シェアハウス市場は二極化していった。後者は共有スペースを最小限にとどめ、木造2階建で専有部は7平方メートル前後の物件を中心にしている。スマートデイズやゴールデンゲインは、この狭小タイプのシェアハウスのサブリースを手掛けていた。

サブリース賃料は、入居率やシェアハウス業者の財務余力などで支払いが大きく左右される。このため、シェアハウス投資は物件の立地条件や利回りだけでなく、運営業者の経営能力もより一層重要になっている。

破綻したシェアハウス業者から管理替えしたオーナーの中には、リノベーションで共有スペースを充実させたり、留学生やワーキングホリデーで来日する外国人対象に特化し、入居率を高めた事例もある。こうした事例を見るまでもなく、シェアハウス投資は“市場性”と“入居者の満足度”が重要だ。リターンを求める投資対象である以前に、「人が住む場所」でもある。入居者「不在」でリターンは得られない。