今期(2018年度)、「増収」を見込む中小企業(資本金1億円未満)は36.6%で、大企業は44.0%だった。「増益」見込みは、中小企業が30.7%、大企業が35.4%だった。大企業の増益予想が中小企業を4.7ポイント上回り、中小企業には景気拡大の恩恵が大企業ほど浸透していないことがわかった。

東京商工リサーチは、国内企業にインターネットで2018年度の業績見通しに関するアンケートを実施し、6,556社から回答を得た。

「減収」を見込む企業のうち24.2%が「人手不足による生産性の低下」を理由として挙げており、大企業・中小企業ともに「人手不足」が大きな経営課題となっている。また、中小企業は新興国を中心とした外需の取り込みが進んでいない。生産年齢人口・総人口がともに減少する中で、必要な労働力確保への対応や国外への販路拡大が業績を左右する時代に突入している。

- ※本調査は2018年5月18日~31日にインターネットでアンケートを実施し、有効回答6,556社を集計、分析した。

- ※資本金1億円以上を大企業、1億円未満・個人企業等を中小企業と定義した。

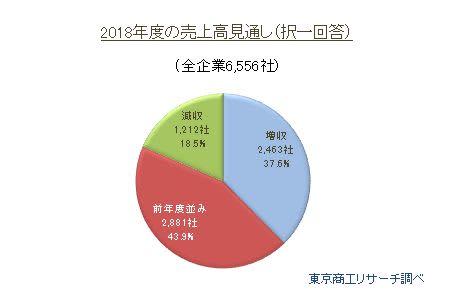

Q1.今年度(2018年度)の売上高の見通しは、次のうちどれですか?(択一回答)

アンケートの回答企業6,556社のうち、2018年度の売上高見通しが「増収」なのは2,463社(構成比37.6%)、「前年度並み」が2,881社(同43.9%)、「減収」は1,212社(同18.5%)だった。

大企業は「増収」が841社中370社(同44.0%)だったのに対し、中小企業は5,715社中2,093社(同36.6%)で、7.4ポイントの開きがあり、規模による売上高見通しの差が際立った。

また、「前年度並み」は、大企業が357社(同42.4%)、中小企業が2,524社(同44.2%)だった。一方、「減収」は、大企業が114社(同13.6%)、中小企業が1,098社(同19.2%)で、中小企業が5.6ポイント上回った。

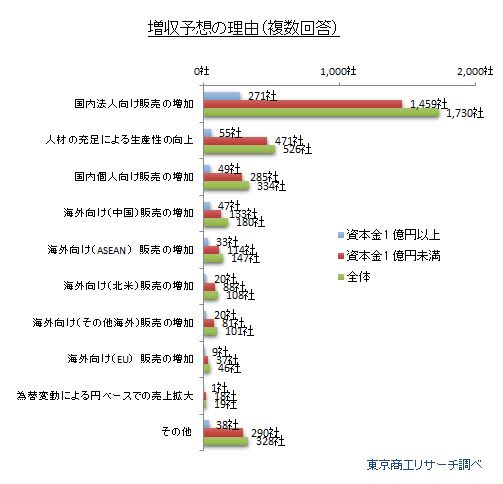

Q2.Q1で増収予想と回答された方に伺います。増収の理由は何ですか?(複数回答)

Q1で「増収」を予想した2,463社のうち、2,449社が回答した。

増収理由で最も多かったのは、「国内法人向け販売の増加」が1,730社(構成比70.6%)だった。次いで、「人材の充足による生産性の向上」が526社(同21.5%)、「国内個人向け販売の増加」が334社(同13.6%)と続く。「海外向け販売の増加」で地域別のトップは、中国が180社(同7.3%)だった。

大企業は「人材の充足による生産性の向上」が367社中55社(同15.0%)だったが、中小企業は2,082社中471社(同22.6%)と7.6ポイントの開きがあった。大企業より中小企業が、人手不足の影響を深刻に受け止めているようだ。

また、「海外向け販売の増加」は、大企業が延べ129社(同35.1%)なのに対し、中小企業は延べ453社(同21.8%)だった。グローバル展開を進める大企業が、世界市場に直接乗り出し、海外取引に傾注している状況を反映している。

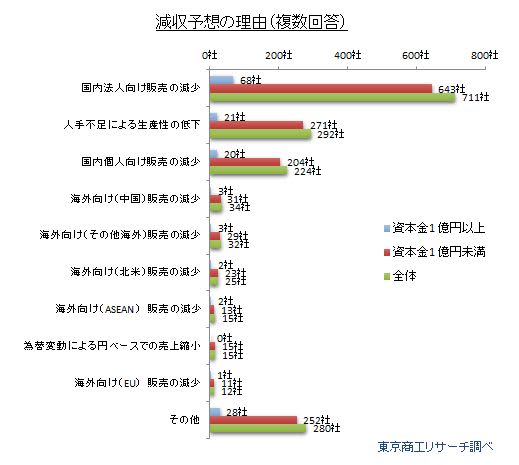

Q3.Q1で減収予想と回答された方に伺います。減収の理由は何ですか?(複数回答)

Q1で「減収」を予想した1,212社のうち、1,207社が回答した。

減収理由の最多は、「国内法人向け販売の減少」で711社(構成比58.9%)だった。

次いで、「人手不足による生産性の低下」の292社(同24.2%)で、上位2つの理由で全体の8割(83.1%)を占めた。

「人手不足による生産性の低下」は大企業が113社中21社(同18.6%)に対し、中小企業は1,094社中271社(同24.8%)と6.2ポイントの開きがあった。Q2と同様、人手不足の影響が中小企業の業績に大きなインパクトを与えていることがわかる。

「その他」では、「災害復旧等の工事量の減少」(資本金1億円未満、建設業)や「国の調剤報酬の改定」(資本金1億円未満、卸売業)など、業界固有の要因を上げた回答があった。

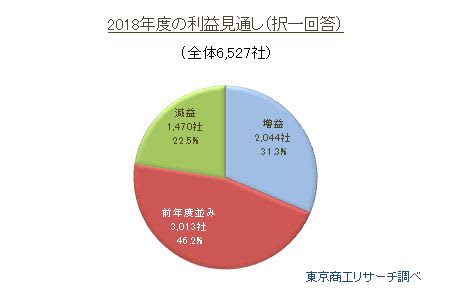

Q4.今年度(2018年度)の利益見通しは、次のうちどれですか?(択一回答)

アンケートの回答企業6,527社のうち、「増益」は2,044社(構成比31.3%)、「前年度並み」は3,013社(同46.2%)、「減益」は1,470社(同22.5%)だった。

規模別では、大企業は「増益」が836社中296社(同35.4%)だったのに対し、中小企業は5,691社中1,748社(同30.7%)にとどまった。

「前年度並み」は、大企業371社(同44.4%)、中小企業が2,642社(同46.4%)。「減益」は、大企業が169社(同20.2%)、中小企業が1,301社(同22.9%)だった。

Q5.Q4で増益予想と回答された方に伺います。増益の理由は何ですか?(複数回答)

Q4で「増益」を予想した2,044社のうち、2,036社が回答した。

増益理由の最多は、「売上高の増加に伴うもの」の1,739社(構成比85.4%)だった。次いで、「仕入・外注先の見直しによる粗利改善」が378社(同18.6%)、「内製化によるコスト削減」が251社(同12.3%)とコストダウンの回答が続く。人件費や製造コスト、また間接コスト圧縮など多様なコスト圧縮への努力を企業規模に関係なく模索している。

「借入金の利率下落による支払利息の減少」は113社(同5.6%)だった。日銀の金融緩和や信用力改善による借入金利の低下は収益改善に一定の効果はあるが、低金利が続き効果は一部にとどまっている。

規模別では、大企業が「補助金などの収入増加」が294社中2社(同0.7%)に対し、中小企業は1,742社中41社(同2.4%)だった。

Q6.Q4で減益予想と回答された方に伺います。理由は何ですか?(複数回答)

Q4で「減益」を予想した1,470社のうち、1,461社から回答を得た。

減益予想の理由で最多は、「売上高の減少に伴うもの」が913社(構成比62.5%)。次いで、「原材料価格の上昇」の630社(同43.1%)、「一人あたり賃金の上昇」の536社(同36.7%)と続く。売上の減少、コストアップが依然として収益の足かせになっている。

有価証券の売却益、配当の減少と回答する企業は少なかった。

規模別では、「一人あたり賃金の上昇」は、大企業が167社中53社(同31.7%)だったのに対し、中小企業は1,294社中483社(同37.3%)だった。

一方、「従業員の増加」は大企業が39社(同23.4%)に対し、中小企業は271社(同20.9%)にとどまった。中小企業は従業員への賃上げなどで人件費が上昇しているのに対し、大企業は採用増による人件費増が大きく、規模で好対照な結果となった。

2018年度に「増収」を見込む企業は37.6%だったのに対し、「増益」予想は31.3%にとどまった。「減益」を見込む要因は、「売上高の減少に伴うもの」、「原材料価格の上昇」が多く、経営を取り巻く厳しい環境は和らいでいない。

また、「増益」を見込む企業では、「借入金の利率下落による支払利息の減少」は5.6%にとどまり、金融緩和が目論む「トリクルダウン」効果はまだ限定的なようだ。

一方、「減益」要因で、「得意先からのコスト削減要請」は大企業が18.0%、中小企業も16.8%とほぼ並んだ。2016年9月、中小企業庁が「未来志向型の取引慣行に向けて(世耕プラン)」を公表。適正価格での取引やサプライチェーン全体にわたる取引環境の改善などを親事業者に要請しており、今後のこの数値がどのような変化をみせるか注目される。

「減益」要因では、「一人あたり賃金の上昇」をあげた中小企業の比率が、大企業を上回っている。生産年齢人口が減少に転じ、人手不足が深刻化する中で、新卒・中途採用ともに「超」売り手市場が続いている。賃金や福利厚生、有給取得などで大企業に見劣りする中小企業は、労働市場で草刈り場にされやすく、従業員の流出を防ぐためにも賃金改善に踏み切らざるを得ない傾向にある。賃金の引き上げは、収益に直結するだけに、賃上げに取り組む企業は生産性の向上や付加価値の増大に向けた取り組みが急務となっている。

「増収」見込みでは、中小企業の「海外向け販売の増加」の回答比率が大企業を下回った。人口が減少に転じ、縮小する国内マーケットで業績を維持することは難しい。業績が伸び悩む中小企業は、海外展開や海外向け販路開拓に取り組めていない状況も透けて見える結果となった。