11月15日、「ボージョレー・ヌーヴォー」が解禁された。近年、ワインは海外産だけでなく国内産も出荷が堅調に推移し、各地で開催されるワインイベントには人が押し寄せている。

ただ、ハイボール・酎ハイなど、ウイスキーや焼酎が飲み方のバリエーションを広げ、メディア等を通じて若者に浸透している一方、ワイン生産業界では愛飲者の高齢化により需要の先細りが深刻な課題になっている。

東京商工リサーチは、全国主要ワインメーカーを対象にアンケート調査を実施した。国内主要ワインメーカーの46.5%がPR不足などで、「国内販路の拡大・維持」を最重要課題に取り上げ、今後のワイン消費を懸念していることがわかった。

2018年度の出荷量について、50.7%のメーカーが「横ばい」を見込み、増産意欲のあるメーカーでも国内の原料ブドウの調達に苦慮している。生産者の減少等を背景とした原料ブドウの品薄やブドウ苗の調達難が国内ワイン業界の共通の課題に浮上している。さらに、今シーズンはブドウの耕地面積の縮小に加え、台風や夏場の天候不順が影響し、ワイン出荷量は増産が難しく、横ばいが続く見通しだ。また、他飲料との競合が激しさを増すなか、原料高によるコストアップの価格転嫁も容易ではない状況だ。

国産ワインは2018年10月、ラベル産地表記の厳格化がスタート。「ご当地ワイン」ブランドの価値アップも期待されるなか、一部の生産者では「地場」原料の確保が難しい弊害も生じ、安定的な原料調達が大きな課題に浮上している。

- ※本調査は10月19日~11月2日に全国の主なワインメーカー179社を対象にアンケート調査を実施、分析した。有効回答数は74社(有効回答率41.3%)。本調査は今回が初めて。

従業員10人以下の小規模経営が56.8%

回答したメーカーの従業員数内訳は、最多が1~5人で31社(構成比41.9%)。

次いで11~30人が20社(同27.0%)、6~10人が11社(同14.9%)と続き、従業員10人以下のメーカーが42社(同56.8%)と約6割を占めた。

一方、31~50人、51人以上は各6社(同8.1%)だった。

2018年度見込み出荷量は「横ばい」が50.7%で最多

2018年度出荷量の見込みは、有効回答73社のうち、37社(構成比50.7%)が「横ばい」と回答。「増加」は21社(同28.8%)「減少」は15社(同20.5%)とほぼ拮抗した。

「横ばい」、「減少」と回答した生産者のうち、18社が自由回答で「原料不足」、または「原料高騰」を指摘。原料調達難の深刻さを浮き彫りにした。

また、同様に生産者の高齢化に伴うブドウ栽培農家の減少、販売単価の高い生食用ブドウへの品種変更が加わり、一層経営環境は厳しさを増している。

ワイン原料用のブドウが年々高値をたどる一方、作付面積は近年減少傾向にある。このため、「今後も原料ブドウの需給はタイトな状況が続き、当面自社ワインの増産は難しい」(北海道のメーカー)との回答もあった。

販売先は「スーパー・コンビニ・酒店」が最多、今後「インターネット販売」に期待

ワインメーカーの販売先では、最も売上比率が高かったのは「スーパー・コンビニ・酒店」で33社(構成比44.6%)を占めた。次いで、自社店舗での直販(イベント販売含む)が25社(同33.8%)だった。「インターネット販売」は1社にとどまり、現状は店舗・対面による販売が中心になっている。

一方、今後の伸びが見込まれる販売先では、「自社店舗での直販」と「スーパー・コンビニ・酒店」が各21社(同28.8%)でトップ。次いで、「インターネット販売」が16社(同21.9%)と2割以上だった。ネット販売に対する関心の高さがうかがわれる。

従業員5人以下の小規模なメーカーも、自社サイトに通販ページを設けているケースが少なくない。小・零細規模メーカーでもワインや産地の特徴を前面に打ち出し、生産過程をページ内で公開するなど、自社製品の“プレミアム感”を演出している。このように、EC(電子商取引)市場での開拓に積極的に取り組む意欲をみせるメーカーが増えている。

「飲食店・レストラン」向けの卸売は、「売上比率の高い販売先」、「今後の伸びが見込まれる販売先」のどちらも10社以下で、低調だった。ワインメーカーは、自社店舗やネット販売など、付加価値を付けた販売戦略にシフトしている。

今後、販路拡大を予定しないメーカーは2社にとどまった。

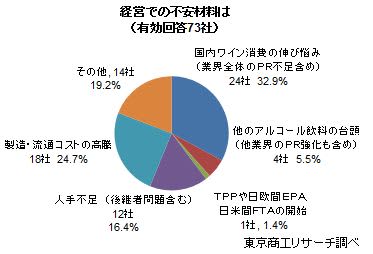

経営にとっての不安材料 「国内ワイン消費量の伸び悩み」が3割

自社の経営における不安材料として、最も多かったのは「国内ワイン消費の伸び悩み」で24社(構成比32.9%)だった。回答の中には、ウイスキーや焼酎がベースの「リキュール」や、「カクテル」など、低アルコール飲料の台頭で若者の「ワイン離れ」を懸念する声もあった。

また、ワイン愛飲者の「高齢化」を懸念する声もあった。その理由として「地域のひいき筋が高齢による体調不良、病気のため減っている」と、愛飲者のすそ野拡大の遅れにつながる回答もみられた。

次いで、製造・流通コストの高騰が18社(同24.7%)、その他14社(同19.2%)と続く。

今後重点を置く経営課題 「国内販路の拡大・維持」がトップ

今後の重点を置く経営課題では、「国内販路の拡大・維持」が34社(構成比45.9%)で、最多だった。国内のワイン消費の伸び悩みに加え、ワイン業界では従業員10人以下の小・零細メーカーが5割を上回っている。

このため、販路の新規開拓に思い切った人的資源の投入は難しい。一方、同じ小規模メーカーでも、参入間もない新規ワインメーカーでは、インターネットサイトを活用したブランド戦略、自社直売店にバーを併設する新たな販売形態などを構築している。

今後の新規顧客の創出は、既成基盤を持つ大手とネット新規参入組に分かれ、一段と激化する可能性が高い。

次いで、「人材育成、人手不足」が13社(同17.6%)、「設備投資・増強(量産化を含め)」が11社(同14.9%)と続いた。

また、「その他」の内訳は、2社が原料確保、1社が自社資産と技術の向上、1社が事業承継だった。

自由回答欄で「原料不足」を指摘したメーカーが27.0%

アンケートの自由回答欄では、20社(構成比27.0%)が原料調達が難しいと回答した。このうち、北海道・東北のメーカーが半数の11社を占めた。

北海道のメーカー3社は、今夏の天候不良による原料不足で、2018年度の出荷量は前年度より減少を見込む。自社栽培のブドウでワイン生産をまかなっているメーカーも、「夏の高湿度で収穫に影響が出た。来年の気候も懸念」など、天候に左右されやすいワインの繊細さを慈しみつつ苦慮している。

原料不足の深刻さは、輸入ワインも同様だ。これまでワイン製造が盛んではなかったアジア諸国でも本格的に製造に乗り出す地域があり、安価な量販ワイン用原料の海外産ブドウの調達が難しくなっている。このため「アジアでもワイン製造を始める地域が増え、今後は世界的に原料調達が厳しくなるだろう」と危惧する声が増えている。

さらに原料の調達難を指摘した20社のうち、苗木不足に言及するメーカーも6社あった。この他、ワイン原料などの加工用ブドウより、単価の高い高級生食用ブドウの栽培に転換する農家が増えている現実を危惧する声もあった。

ブドウの苗木不足は、「生育に時間を要し、当面は不足感の解消が見込めない」(東北のメーカー)という。手間暇かかる苗木からの原料生育は、品質や価格面で競争が激しい時代には難しくなっているようだ。

他のアルコール飲料の台頭も深刻で、「国内のワイン生産者は小規模事業所が多く、販促対策・PRが乏しい」(北陸のメーカー)、「若手のワイン愛飲家を育てるのが課題」(山梨のメーカー)と業界全体の需要喚起への取り組みを訴えている。

国内市場のワイン消費に比べ、新興メーカーの林立が競合激化を呼び込んでいるとの指摘もある。「よほど特徴のあるワインを作らないと競争に生き残れない」(山梨のメーカー)と新興メーカーの参入が相次ぐ状況を注視する意見も複数寄せられた。

2018年10月、国産ワインの表示ルールが改訂された。メーカーは原料の産地表記の明記で、自社製品の価値向上やブランディングを期待している。だが、原料ブドウの生産者が減少する事態に直面し、“ご当地産ワイン”の生産・存続が危ぶまれる地域もある。

国産ワインは、ブランディングや愛飲家の開拓、原料ブドウの調達など、課題が山積している。輸入ワインに負けない味、香り、フィネス(繊細さ)など、奥深いワインを醸造できるのか。国内産ワインメーカーは、自社製品“独自”の特徴つくりに生き残りをかけている。