2016年1月から始まった「マイナンバー制度」の運用開始から1年の間に日本に対して行われたサイバー攻撃は、なんと1281億件です。

近年さらに発達しているインターネット社会において、サイバー攻撃の手法や手口はだんだんと巧妙に進化し、全てを避けることができず、現代のインターネット社会の脅威になっています。

そのような中でインターネットが特に発達している米国では「サイバー保険」が注目を集めています。

米国で注目されているサイバー保険とは

サイバー保険とは、サイバー攻撃を受けて被った損害を補償してくれるもので、サイバーセキュリティー保険、サイバーリスク保険とも呼ばれています。

米国におけるサイバー保険の起源と市場動向

米国においてのサイバー保険は、ミレニアム・バグと呼ばれるY2K問題がきっかけで生まれました。1997年に米大手保険会社のAIG社が初めて売り出しています。

その後、サイバー保険は、2015年には世界で17億ドルの規模にまで拡大し、そのうちの90%を米国が占めています。(保険ブローカーAon社調べ※JETRO/IPAニューヨークだよりより引用)

企業だけでなく個人を対象としたサイバー保険も登場

2017年4月にAIG社より、個人を対象としたものとしては初のサイバー保険「Family CyberEdge」が登場しました。※年間保険料は597~1,723ドル(約66,420~19万1,700円)

インターネットを使った個人情報のやり取り、オンライン決済、サイバー恐喝といった個人的な被害に対し、データ復旧から恐喝による支払い要求まで幅広く補償してくれます。また、契約者に対してセキュリティ強化指導などの支援も行っています。

米国と日本でのサイバー保険の補償内容に違いは?

米国と日本のサイバー保険の補償内容はおおよそ同じですが、大きな違いが一つあります。

米国のサイバー保険では訴訟費用に関する補償がしっかりしていることが特徴で、日本のサイバー保険では、利益損害など必要な補償がオプションになっていることです。

補償内容の充実度が異なるのは、訴訟の国である米国のサイバー保険の歴史の長さと訴訟数の違いによるものだといえます。

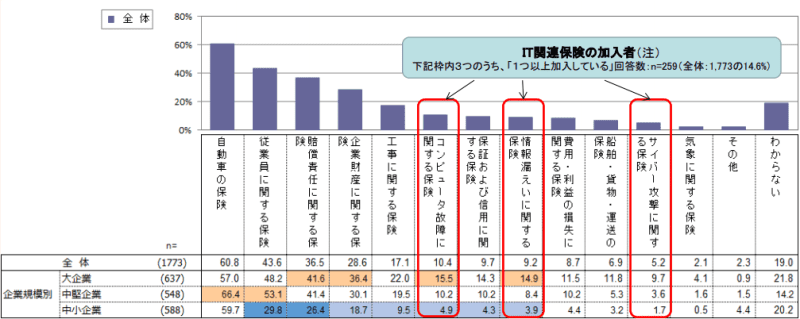

日本のサイバー保険加入率

引用元:IPA企業におけるサイバーリスク管理の実態調査2015

※企業が加入している損害保険

日本におけるサイバー保険加入率は14.6%。米国と比較するととても低い数値となっています(2015年IPA調べ)。

また、日本の中でも、経営リスク管理への意識が高い事業者の加入率が高い傾向にあり、危機管理意識の違いが加入の有無に関わっていることが分かります。

また、加入率が低い理由として、サイバー事故時の情報開示が義務化されていないことも考えられます。

サイバー事故の発生自体が表に出ることが少ないため、多くの事業者が日本国内でのサイバー攻撃の量は多くないと思い込んでしまっているのではないでしょうか?またサイバー攻撃に対して、どの補償にどのくらいの保険料をかけるべきか良く分かっていない事業者も少なくないようです。

サイバー保険は必要?

日本と米国のサイバー保険加入率の違いは、サイバー攻撃に対するセキュリティ意識の違いによるものだということが分かりました。

これほどの被害が出ている中で、セキュリティ意識が低いなどとは言ってはいられません。

現状では、日本のサイバー保険の保障内容は米国ほど充実してはいませんが、今後、保障内容の充実がされ日本に浸透し、サイバー攻撃の被害が縮小されることに期待です。