政府は、消費税について現在の税率8%から10%に引き上げる方針を明確に打ち出している。増税はこれまで2回延期されているが、現在のところ2019年10月には増税する予定だ。

住宅を新築、建て替える場合や分譲戸建住宅を購入する場合には住宅購入価格に消費税がかかる。3千万円の家を建築したり購入することになれば、300万円の消費税が必要になるというわけだ。特に注文住宅の場合、税率引き上げの6ヵ月前である3月末までに契約するか、9月末までに引き渡しを終えないと、増税後の税率が適用される特例となる。10月までに契約すれば大丈夫というわけではないので注意しなくてはならない。

住宅向けの施策を活用

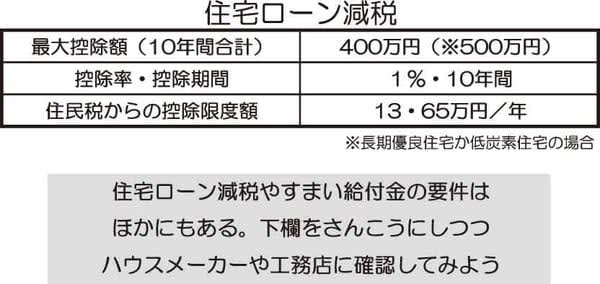

住宅購入をためらってしまいそうになるが、そうならないよう消費増税になっても住宅を購入しやすくする手法が考えられている。増税が決まったわけではないので、あくまでも対応措置の見通しではあるが、まずは住宅ローン減税がある。

住宅ローン残高か住宅の取得対価のうちどちらか少ない方の金額の1%を所得税から控除するというもので、控除期間は10年間、最大控除額は年40万円なので、10年間合計では400万円となる。対象となる住宅が長期優良住宅や低炭素住宅に該当すれば、最大控除額は500万円までに上がる。

また、所得税から控除しきれない場合は住民税から最大年13万6500万円まで控除される。これは現在でも措置されているものだが、延長が予定されている。ただ住宅ローン減税は、所得税から控除するため、収入が少ない場合は負担軽減感が少ない。そのためにあるのがすまい給付金制度だ。

増税で変わるすまい給付金

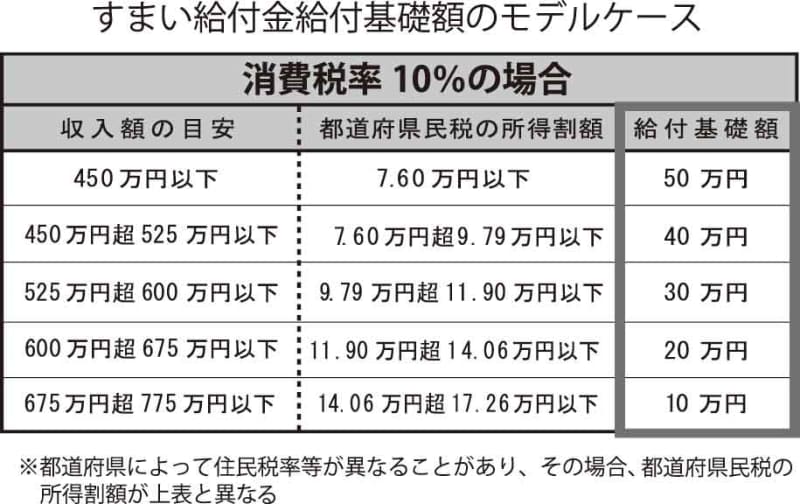

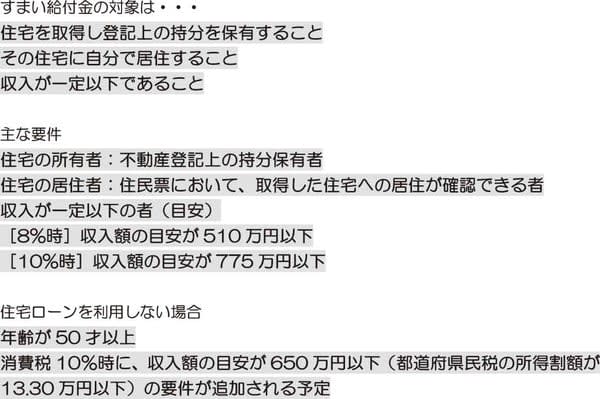

すまい給付金は、収入額がだいたい510万円以下の人を対象として、現金を給付する仕組み。これが税率10%になった場合、年収目安が775万円にまで引き上がる。給付額がいくらかといえば、現行では最大30万円、税率10%時では最大50万円となる予定。収入額、実際には都道府県民税の所得割額によって給付基礎額が算定され、さらに住宅の持分割合に応じて給付額が決定される。

例えば消費税が10%となったとき、収入が500万円であれば、給付基礎額は40万円。自分1人で購入して居住する場合は、この40万円が給付額となる。だが、夫婦2人名義にする場合はそれぞれの収入額の目安と持分によって異なる。

例えば収入が700万円の夫が50%、550万円の妻が50%となると、給付基礎額はそれぞれ10万円と30万円となり、いずれもその50%となるため、合計は20万円の給付となるので、慎重に計算しなくてはならない。試算はすまい給付金専用ホームページが便利だ。

増税の負担増、早めの試算を

増税時には、新築住宅などを取得するための贈与税の非課税措置も拡大する予定。今まで最大1200万円までが対象だったが、3千万円になる。ただ、これは契約締結時によって異なる。

これら以外にも住宅を取得しやすくする仕組みの拡充が求められている。それは、税率アップとなれば住宅価格の1割が消費税としてのしかかり、負担となるから。何より気をつけるべきなのは、冒頭のとおり例えば注文住宅では、現行税率が適用となるのは3月末までに契約するか、タイトなスケジュールとなるが9月末までに引き渡しになるもの。

マイホーム取得のため、「増税後まで待ってよいか急ぐべきか」――措置内容なども合わせて早めに検討する必要がある。