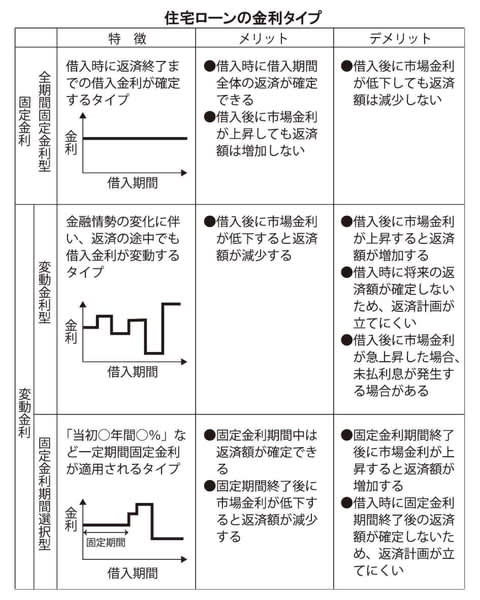

変動型と固定型、どちらがお得?

マイホームをお考えの皆さんにとって、最も関心があるのは住宅ローンの金利ではなかろうか。

変動型と固定型のどちらが得かは悩ましいところで、固定型は金利変動のリスクがない代わりに金利の割高感が残り、変動型には当初の金利は低く抑えられているが将来的に金利上昇のリスクがある。もう一つ、固定金利期間選択型もあるが、こちらも金利変動リスクは避けて通れない。

以前は固定型より金利が低い変動型を選択する人が多かったが、2016年2月に日本銀行がマイナス金利を導入したことに伴い低金利化が加速。両者の金利差が少なくなったことで、将来にわたり返済額が確定する固定型への注目が集まるようになった。

ここでは、長期固定金利住宅ローンの代表格の「フラット35」について簡単に説明する。

フラット35は、住宅金融支援機構が提携している銀行や住宅ローン専門会社などの民間金融機関を通じて提供する、「全期間固定金利」住宅ローンの総称。基本的に、返済期間別に21年以上35年以下のタイプ(フラット35)と15年~20年のタイプ(フラット20)があり、それぞれ融資率が9割以下(自己資金1割以上)と9割超(同1割未満)に区分できる。

金利は金融機関により異なるが、2018年7月2日現在で多くがフラット20(同9割以下の場合)の場合1・29%、フラット35(同)で1・34%が適用されている。同種のものに、長期優良住宅に適用する、返済期間が36年以上50年以下の「フラット50」もあり、こちらは最多金利が1・70%となった。

フラット35の様々なメリット

借入時に保証料がかからず保証人も不要なほか、返済中に繰上返済や返済方法の変更を行う場合に、手数料がかからないメリットもある。生活に起こるさまざまな変化に柔軟に対応するためタイプ別の返済方法変更のメニューも用意し、返済終了まできめ細かくサポート。また、返済期間中に加入者が死亡または所定の身体障害になった場合に、保険金が債務に充当され以降の返済が不要になる「団体信用生命保険」も用意した。

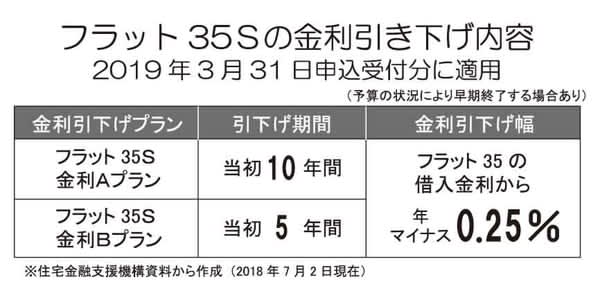

さらに、2019年3月31日までの期間限定(申込受付分適用)だが、フラット35の基準をクリアしたうえで、より性能の優れた住宅を建築する場合に、借入金利を0・25%引き下げる「フラット35S」もある。

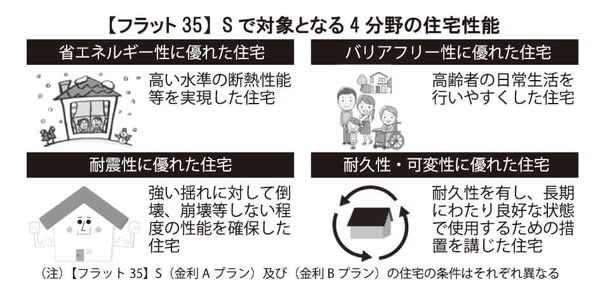

金利引き下げ期間を当初10年間とする「金利Aプラン」と、当初5年間とする「金利Bプラン」の2つのプランを設定。いずれも、設定された(1)省エネルギー性(2)耐久性・可変性(3)耐震性(4)バリアフリー性――のうち、1つ以上の基準を満たすことで優遇が受けられる。

詳しくは、ハウスメーカーの担当者に確認すれば、丁寧に教えてくれることだろう。ここで注意が必要なのは、フラット35Sの金利引き下げは申込受付期間限定であること。今年度は来年3月31日までなので、フラット35Sに興味を持った方は、早めにアクションを起こした方がよいかもしれない。

「フラット35」のオプションで、子育て支援や地域活性化について地方公共団体と連携し、補助金交付などとセットにして一定期間金利を引き下げる「子育支援型・地域活性化型」、家賃返済が困難になった時のための「家賃返済特約付き」も用意している。

既存住宅にも利用可能な商品も

商品ラインアップとしては、ほかに既存住宅を購入してリフォームを行う場合に借入金利が一定期間抑えられる「フラット35(リフォーム一体型)」や「同リノベ」、長期優良住宅の認定を受けた住宅について住宅売却時に購入者へ債務を引き継ぐことができる「同金利引継特約付き」、今の住宅を賃貸し住み替えるための「機構住みかえ支援ローン」などもある。

制度の詳細も含めて、住宅金融支援機構のホームページで確認して欲しい。