中国では「新小売」(ニューリテール)と呼ばれる新たな小売の形態が雨後の竹の子のごとく生まれている。グローサラントと呼ばれる業態に注目が集まるほか、コーヒー業界ではスターバックスの存在を脅かす新たな勢力が登場してきた。一方、顔面認証、RFIDといったハイテク技術の活用で、多店舗展開を始めた無人コンビニの動向も気にかかる。無人ベーカリーや無人銀行等、「無人化」の潮流が顕著になっている。

グローサラントの新勢力 「地球港」

グローサラントという、食料品(grocery)とレストラン(restaurant)を掛け合わせた言葉がある。米国を発祥の地とし、スーパーでありながらレストラン級に食事もその場で楽しめるという業態を指す。日本ではイオングループなどが展開していることで話題だが、そんな「グローサラント」が中国でもいま増えている。

8月17日に大連に登場した「地球港」もその一つで、業界では後発のブランドである。Eコマースを牽引してきたアリババ・グループの「盒馬鮮生(フーマフレッシュ)」や京東の「7Fresh」、あるいはスーパーの多店舗展開で高いプレゼンスを保ってきた永輝超市の傘下にある「超級物種」とも性質が異なるのは、同ブランドが、オンライン、オフラインともに実績もなく、突如現れたダークホースだからだ。

中国式グローサラントが持ち前とするのは、「高級スーパー」「特色あるフード」「ハイテク」の有機的な結合にある。生けすで泳ぐ鮮魚をその場で調理してくれるサービスは象徴的なものだが、注目すべきはカルフールやウォルマートで一般的な光景となっているカートを押しながら買い物をする消費者が少ないことだ。アプリでスキャンしてオンライン上のショッピングカートに商品を入れ、支払いを終えれば宅配サービスを利用して指定場所に送り届けてもらうことができる。まさに消費者の商品選択、オーダー、支払い、商品のピックアップが消費者の思いのままだ。

地球港もスタートアップの段階からクラウド・コンピューティングのシステムの構築に着手し、テクニカル面で強力なバックアップ体制を築いてきたと報じられている。店舗内の電子スクリーンで表示される内容や電子値札タグはアプリのデバイス上の価格と同期化が行なわれ、オンライン、オフラインの別なく、同じ条件で買い物を可能にするなど、安心、快適な購買体験が保証されている。

「地球港」大連1号店では、店内に休憩スペースとして路面電車の模型が設置されているほか、ライブ演奏スペースなどもある。イートインコーナーには国際色豊かなグルメが楽しめ、親子連れの客層にも配慮した設計となっている。なお、地球港が創業から8か月の間に開設した店舗は、北京・青島・大連の5店舗。このほど大型融資もとりつけ、年末までに30店舗の開設を目標としているという。

コト(体験)型消費と 「新小売」

昨年(2017年)は中国で新零售元年に当たるとされる。「新零售」とはネットとリアルを統合した小売サービスを指し、日本語では「新小売、ニューリテール」と訳される。オンラインとオフラインの融合を通して消費者のショッピング体験をアップグレードしようとする試みだ。

このコンセプトを提唱したのはアリババ・グループのジャック・マー(馬雲)氏で、ライバルの京東では「無界小売」、蘇寧やテンセントでは「スマート小売」、ネットイーズ(網易)では「新消費」というように異なる呼称で定義されている。ただ、小売業界で進む大きな変革のもとで生まれる新しい業態やサービスという意味で、これらは同一のものととらえて差し支えないだろう。

ビザイア第6号ではリアル書店の復興について紹介したが、消費が一段とアップグレードすると、人びとは単に物を手に入れるための目的ではなく、体験とサービスを求めてくる。「新小売」も、ネットスーパーの利便性とオフラインでのコト(体験)型消費が融合し、それぞれの優位性を発揮することで消費者のニーズに対応していく。

そもそもEコマース(EC)のリテールではチャネルと価格面で優位性があるほか、プラットフォームの技術的なアドバンテージがあった。たとえばビッグデータ、クラウド・コンピューティングといった具合だ。

しかし、EC大手の「淘宝網」(タオバオ)上でEコマースのアパレルブランドとして消費の主力を占めた茵曼(INMAN)、韓都衣舎(HSTYLE)よりも、ユニクロ、ZARAといったオフラインのブランドのほうが人気を博すようになって久しい。

そんなECだけではカバーできない人びとのマインドに対して、EC界のカリスマであるジャック・マー氏は早い段階で気づいていたと言える。今年春に自らのお膝元である杭州にオープンさせたショッピングモール「親橙里」はまだ壮大な実験段階の域にとどまっているとされているが、生鮮スーパー「盒馬鮮生」はすでにビジネスモデルの実証段階がクリアしたと見てよいだろう。居住人口が多く、地価が高めの住宅区からほど近いロケーションをメインに店舗を増設する動きにアクセルがかかっており、2018年8月現在、「盒馬鮮生」の店舗数は上海に20店舗、北京に13店舗、全国では66店舗を数えている。

ECも成長鈍化で転換期に

小売業界をめぐる栄枯盛衰は激しい。一般的には伝統的な販売手法に頼ったリアルショップが劣勢に立たされている現状を伝える報道が多い。振り返れば2000年代前半が中国でリアルショップが最も繁栄を見た時期に当たるだろう。液晶パネルで戸外広告を打ち出すフォーカスメディアが脚光を浴びたのは2005年だ。

しかし、その後、ジャック・マー氏がCtoCの淘宝網とは別にBtoCをターゲットに開設した「天猫(Tモール)」の攻勢で、大規模ブランドのフラッグショップが次々とネットに参入を始めると、オフラインのブランド店やチェーン店は大きな打撃を受け、続々と閉店に追い込まれていった。もちろん、Eコマースの躍進のみならず、中国経済の減速や賃料コストの上昇、人びとの購買習慣の変化等の要因もあるだろうが、多くの小売企業が売上高と利潤を下降させていったのが現状だ。

もっとも、小売企業とて指をくわえているだけではない。カルフールはテンセント(Tencent)と中国スーパーマーケット大手の永輝超市(Yonghui Superstores)と提携し、世界初のスマートスーパー「ル・マルシェ」を上海市にオープンさせている。同店舗では、テンセントのアプリ「微信(WeChat、ウィーチャット)」を使い、レジ不要の決済が実現。支払い履歴を示すQRコードを店員に見せて、店員側の端末で読み込んでもらえばそのまま出口のレーンを通り抜けられる仕組みになっているという。

このようにリアルショップがテクノロジーの取り込みで生き残りを図る一方、好調に見えるECの側も実は転換期を迎えていた。

中国商務部、工信部が公表するデータによると、中国のネットショッピング人数の増加スピードは4年連続で減少しており、その増加率は4年前の20%から10%に下落したという。実店舗によるリテールと比べて、Eコマースは十分なショッピング体験を与えてくれない──そんな自覚が伝統的小売と同じくEコマースのリテール業の側にもあり、突破口の模索へと突き動かす。それがすでに紹介した「新小売」「無界小売」等の提唱へとつながったのだといえよう。

ちなみに「大潤発」「欧尚」に代表される小売業のリーディングカンパニーはいまやアリババ・グループの一員だ。ローカルの報道によれば、アリババ・グループが過去4年間で投資した金額は735億人民元(約1兆1964億円)と言われ、すでに中国最大のオフライン・リテール業者となっている。

スターバックスが出前サービス

「新小売」を語る際に重要な要素として「デリバリー(出前)サービス」がある。第3者に宅配業務を委託するという意味では、出前というよりも配達代行サービスといったほうが適当かも知れない。とくに若い世代の「怠け者消費」はひとつのトレンドだと言えるが、中国の消費者の間には買い物とは「届けてもらう」ものという意識が高まっている。

出前アプリには、「餓了麼(eleme)」や「美団(Meituan)」が2大勢力とされており、そのほか昨今では配車サービスの「滴滴出行」(DiDiChuXing)が参入したことで話題になっている。ありとあらゆるフードデリバリーがあり、海底のように火鍋料理まで宅配を行なうケースもある。

さらに驚いたのはスターバーックスが8月2日にアリババ傘下の「餓了麼」と提携し、「餓了麼」「支付宝(アリペイ)」「スターバックス」「淘宝(モバイル版)」などのアプリでコーヒーのデリバリーサービスが可能になると発表したことだ。

コーヒー業界の王者とも言えるスターバックスがこうした措置をとった背景には、ダークホースの存在がある。レンタカー事業や配車サービスを展開していた神州優車グループでCOOを務めていた銭治亜氏が設立した「瑞幸コーヒー(luckin coffee)」がそれで、2018年1月に試運転を開始し、5月8日に正式営業を始めたかといえば、いまや13都市で809店(2018年8月現在)というように驚異的なスピードでネットワークの拡大に成功した。店舗数は年末までに全国で2000店舗の大台に乗るものと報じられており、その頃には市の中心部500メートルには少なくとも瑞幸コーヒーが1軒あるという事態になるという。コーヒー企業市場のポテンシャルは大きく、中国で3000店舗を展開するスターバックスの版図がライバルの登場によって一気に瓦解するという事態は起こりえないだろうが、少なくとも同社にとって「瑞幸コーヒー」が不気味な脅威であることには違いない。

スターバックスが「餓了麼」との提携を発表した前日の8月1日、「瑞幸コーヒー」はスナック市場への進出も宣言している。年内は全国のすべての店舗で一律して軽食類を半額サービスする措置をとるというのだ。ちなみに、同ブランドのデリバリー体制は「餓了麼」や「美団」に頼らず、自前で構築してるところに特色がある。デリバリーの平均時間を18分に短縮していることにもアドバンテージがある。現時点では「30分」以上のペナルティー対象となったケースは0・4%にとどまっているという。

消える人海戦術無人店舗の潮流

「新小売」のコンセプトのもとで派生した新たな業態として無人店舗も注目に値するだろう。アリババ・グループによる「蘇猫無人便利店」、京東の「京東超市」、そのほか「繽果盒子(BingoBox)」などのブランドがすでに多店舗展開に乗り出している。

実際に「京東超市」を体験してみると、100平方メートルほどあるその空間にはモノのインターネット(IOT)、人工知能(AI)、生体認証等のテクノロジーがぎっしりと詰まっていることを感じさせられる。商品識別はRFIDタグにより行なわれ(ID情報を埋め込んだRFタグから電磁界や電波などを用いた近距離の無線通信によって情報をやりとりする)、商品をポケットやバッグに入れたままでも会計通路でセンサーが感知する仕組みとなっている。まさしく、入店から最後の会計・退店まで、システムの全プロセスで「無人、スキャン不要」のショッピングが可能なわけだ。

初めて入店する場合は、「We Chat Mini Apps(微信小程序)」にある京東の「無人超市」を登録し、顔画像とスマホ決済の認証を受け、決済方法として、We Chat Pay(微信支付)にひもづけする(※ライバルであるアリババ・グループのアリペイ(支付宝)は決済方法から除外されているようだ)。こうして準備時間は数分ほど。無事に完了すれば、入口ゲートでスマホに表示されたIDをかざし、目の前のスクリーンで本人の顔認証をすれば買い物がスタートできる。

店内に陳列されている商品にはすべてRFIDタグがついており、買い物カゴに入れられた商品は出口付近で瞬く間に自動計算され、支払い認証が終われば出口ドアが開く仕組みになっている。さすがに商品をロボットがビニール袋に入れてくれるようなサービスはなかったが、バーコードを一つ一つ読み取り用の専用デバイスでスキャンしていた作業を一切不要にしているだけでも先進的だ。お店の側とのコミュニケーションはできるだけ簡単に済ませたいという若者たちの「怠け者」消費ニーズにも対応しているといえるだろう。京東によるメール回答では、利用客の年齢層は25~35歳の割合が最も高く、次いで16~25歳のレンジが多いという。

なお、盗難防止の抑止力としては、入店・退場時の顔認証が決め手となっており、店内で違反行為が行なわれれば、それを捕捉して記憶し、入店管理システムの「ブラックリスト」に入れられる。ただ、店内で1度違法行為のあった顧客は2度と入店することができないとはいうものの、依拠する法律等が未整備の領域もあるのではないかいう素朴な疑問も残る。

とはいえ、工業や建設業に携わる人の数が減る一方で少子高齢化が進めば、深刻な労働力不足がもたさらされることが想定される。こうした時代背景のもとでIT技術の活用によるマンパワーの節減はサービス業における不可逆的な趨勢となっていくのではないだろうか。昨今では中国建設銀行が上海九江路に中国国内で初めてとなる「無人銀行」をオープンしたほか、ベーカリーショップの味多美が北京で無人店をオープンしたという報道もあった。

以前であれば、中国はどこでも人だらけだった。人海戦術という言葉も、非生産的かつ非効率的な労働現場を揶揄するものとして使われてきたきらいがある。ワークシェアリングと言えば聞こえが良いが、日本と比べて多人数のスタッフで運営しているファストフード店、清算と支払いとで窓口が異なる百貨店などはサービス業における人海戦術の事例のひとつと言えそうだ。

それがいまや、中国ではレストランも省力化が進み、お客がお店に入り、座席に腰掛けてもウエイター、ウエイトレスが注文を取りに来ないというのが新常態(ニューノーマル)になろうとしている。テーブルに配置されているQRコードをスマホで読み取り、「微信小程序(WeChat Mini Apps(微信小程序)」で商品をオーダーし、決済を最初に済ませることを求める店舗は少なくない。こうして、ウエイター、ウエイトレスのミッションは単に調理された料理を客席に運ぶだけになっている。

裾野が広い中国の消費市場

中国人の消費トレンドを「マズローの欲求5段階(6段階とも)」に当てはめるのは牽強かも知れないが、食の安全は「安全欲求」、高級ブランド志向はさしずめ「承認欲求」に通じそうだ。

では、コト(体験)消費はどのステージに位置するだろうか。人によってはそれがとりわけ次元が高いものと意識することはないかも知れないが、少なくとも消費を自分ならではのオンリーワンの体験にしたいという欲求が若者を中心に広がりを持ちつつあるようだ。

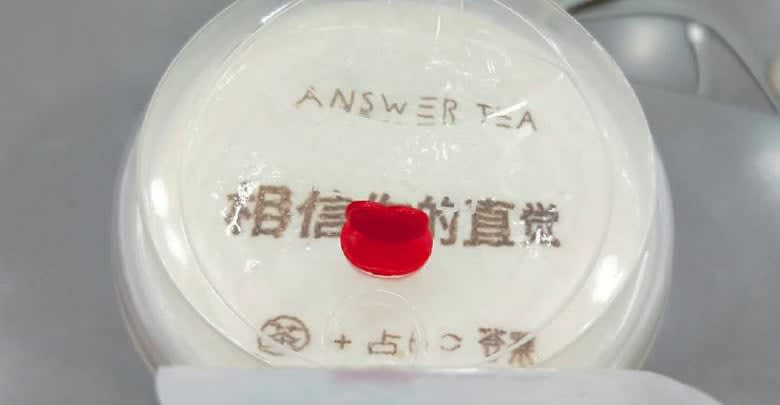

「地球港」と同様に、どこからともなく出現したダークホースとして「答案茶」のことも紹介しておきたい。同ブランドはデリバリーを行なわないミルクティーの店舗として河南省鄭州市からスタートし、全国に多くのフランチャイズ店網が築かれている。商品を店頭で注文すると段ボールカバーの「スリーブ」とマジックを渡され、そこに自分が迷っていることや悩みを記す。その後、店員がこれをスキャンしてパソコンに読み込み、占いの回答を3Dプリンターでお茶の上層部に描き出すという一風変わったサービスを展開するティーショップだ。その研究開発を担ったのは河南盟否網絡技術有限公司で、2017年9月にプロジェクトに着手し、2016年4月にリリースにこぎつけたという。「答案茶」が全国で若者世代を中心に流行した現象を見ても、消費というアクションを他人と差別化したいという願望や、消費プロセスそのものを娯楽としてとらえる志向が顕著であり、これも一つの「消費のアップグレード」だと見てよいのではないだろうか。

その反面、「消費のダウングレード」という現象も存在する。中国のインターネット利用者は2017年8月現在で7億7200万人を数えるといわれるが、前号(第8号)のビザイアでも触れた短編動画アプリの抖音(Tik Tok)と並び、今年一世を風靡した人気アプリの筆頭に挙げられているのが「拼多多(ピンドォドォ)」だ。オンラインショッピングとソーシャルメディアの融合に特長があり、現在、ユーザー数は3億4000万人を数える。開発元である上海尋夢信息技術有限公司は2015年に元グーグルのエンジニアである黄(Huang Zheng)氏が設立した企業で、さる7月26日には米国ナスダックでIPO(上場)を成しとげた。

上海に本拠を置く拼多多がターゲットに定めたのが、地方に在住する低所得者層である。アリババとテンセントが大都市に住む富裕層の囲い込みで熾烈な競争を続ける一方で、積極的な低価格モデルで空白エリアに攻勢をかけた形だ。偽物ブランドが氾濫するなど、悪しき商習慣に生存の場所を与えたかのようでネガティブな評価もあるが、同アプリの躍進はいかに中国の消費市場の裾野が広いかを示していると言えそうだ。