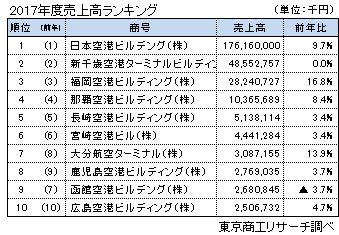

全国の主な空港ターミナルビル経営会社(以下、空港ビル会社)54社の2017年度決算(2017年4月-2018年3月期)の売上高は3,157億円だった。売上高トップは旅客数増加による物品販売や飲食事業が好調だった日本空港ビルデング(羽田、1,761億円、前年度比9.7%増)で、2位以下を大きく引き離した。

増収の空港ビル会社が43社と全体の約8割(構成比79.6%)を占め、国内外の旅客数増を背景に好決算が相次いだ。収益面では、経常赤字は福島空港ビルと壱岐空港ターミナルビルの2社のみで、自己資本比率50%超の空港ビル会社が8割(同83.0%)を占めた。

一方、赤字が続く空港経営の打開策として民間資本を導入し、航空部門と非航空部門の一体経営に転換する空港が相次いでいる。2019年も引き続き空港民営化の流れは加速する見込みで、空港経営は大きな転換点に差し掛かっている。

- ※TSRデータベースから、主な空港ターミナルビル運営会社54社の2017年度(2018年3月期)の決算を集計した。

- ※民営化などにより空港の一体経営に転換した空港ビル会社や、新設の空港経営会社は集計対象外。

売上高は前年度比1割増 空港ビル会社の8割が増収

54社の2017年度決算(2017年4月-2018年3月期)の売上高の合計は3,157億円2,895万円だった。前年度と比較が可能な53社の2017年度の売上高合計は2,671億7,620万円(前年度比9.4%増)だった。このうち増収は43社、減収は9社、横ばい1社で、増収が8割を占めた。LCCの就航増加や訪日外国人の増加などで2017年度の乗降客数は国内線4.0%増、国際線11.1%増(対前年度比、国土交通省調べ)の伸びを示し、各空港ビル会社もこの恩恵を受けて売上が伸長した。

売上高 羽田空港が前年比1割増で断トツ、増加率トップは米子空港ビル

売上高トップは日本空港ビルデング(羽田)の1,761億6,000万円だった。羽田空港の乗降客数(国内・国際線)は前年度比4.8%増と2010年度以降、8年連続で増加を記録した。これを追い風に売上高は前年度比9.7%増加。2位の新千歳空港ターミナルビルディング(新千歳)の3.6倍と圧倒的なシェアを誇る。以下、売上高10位までに都市圏へのアクセス手段として航空機利用が一般的な九州の空港ビルが6社入った。

売上高増加率トップは米子空港ビルの前年度比22.2%増だった。国際便の増加で乗降客数が増え、海外航空会社の施設使用料収入増や物品販売が寄与した。2位の福岡空港ビルディングは、今年4月に民営化を控えている。運営事業者は西日本鉄道、九州電力など地場企業を中心としたグループが決定しており、今後の事業展開に地元の期待を集めている。

経常利益 日本空港ビルデング(羽田)がトップ、赤字は福島空港ビルなど2社

2018年3月期の経常損益が判明した50社中、前年度と比較が可能な49社の経常利益合計は235億1,433万円(前年度比14.2%増)だった。

黒字は48社で、赤字は福島空港ビルと壱岐空港ターミナルビルの2社のみだった。

経常利益額トップは日本空港ビルデングの87億6,900万円(前年度比12.0%増)で、2位の那覇空港ビルディング(42億8,491万円)の2倍。以下、新千歳空港ターミナルビルディング、福岡空港ビルディングと、大規模空港ビル会社が続く。

経常利益ワーストの福島空港ビルは、国際チャーター便の増加で原発事故以来、最多の乗降客数を記録。だが、売上高増も採算確保には至らず2期連続の経常赤字となった。ただ、東京電力の損害賠償金(3,200万円)を特別利益に計上し、最終利益は1,900万円の黒字を確保した。

経常利益率 10%以上が約6割

経常利益率ランキングでは那覇空港ターミナルビルが41.3%でトップ。次いで、熊本空港ビルディング(35.4%)、鳥取空港ビル(30.6%)、青森空港ビル(29.3%)、釧路空港ビル(26.2%)と続く。

経常利益率20%以上は8社(構成比16.0%)、10%台が23社(同46.0%)。10%以上が約6割に達し、空港ビル会社は総じて高い収益力が特徴となっている。

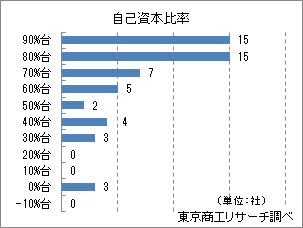

自己資本比率 50%以上が8割、平均は73.7%

自己資本比率が判明した53社のうち、80%台、90%台が各15社で最も多い。自己資本比率50%以上は44社(構成比83.0%)で、8割以上を占めた。

53社の自己資本比率の平均は74.2%で、最高は壱岐空港ターミナルビルの97.9%だった。安定した利益構造を背景に内部留保を重ね、多くの空港ビルは高い自己資本比率を堅持している。

民営化によるターミナルビルと空港事業の一体経営進む

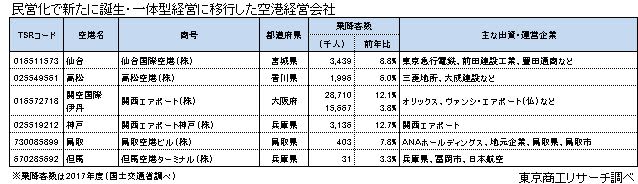

空港民営化は2013年施行の民活空港運営法が大きな転換点となった。2016年7月、国管理空港として初めて民営化に踏み切った仙台空港は、従来ターミナルビルを運営していた仙台空港ビルなどを吸収合併して仙台国際空港が発足。新たに大手私鉄の東急電鉄グループなどの企業連合が出資し、滑走路とターミナルビルの一体経営に着手した。設立3期目の2018年3月期は売上高51億5,563万円に対し、1億993万円の最終利益を確保。民営化以降は国際線の就航が増え、同期の乗降客数は前期比8.8%増の343万人を記録するなど、好調ぶりが目立った。

このほか、民営化を通じて一体経営に移行した空港経営会社は、オリックスと仏空港運営の大手ヴァンシ・エアポートなどの企業連合が主体となって運営する関西エアポート(関西国際空港と伊丹空港を運営)やその子会社の関西エアポート神戸(神戸空港を運営)、三菱地所などの企業連合が運営する高松空港など4社がある。

また、2015年1月に民営化がスタートした但馬空港や2018年7月スタートの鳥取空港は、空港ビル会社が運営権を取得し、従来の空港ビル事業に加え、航空部門と一体化した空港経営に取り組んでいる。

2019年は空港民営化がさらに加速

2019年は空港民営化が一気に進む見通しだ。

4月には羽田、成田、関西国際空港に次いで国内4位の乗降客数を誇る福岡空港をはじめ、静岡空港、南紀白浜空港が民営化される。5月には熊本空港の民営化も控えており、2019年は年間としてはこれまで最多の4空港が民営化される。

このほか、民営化が具体化しているのは北海道内の7空港(新千歳、稚内、釧路、函館、女満別、旭川、帯広)や広島空港など。特に、北海道は羽田-新千歳などのドル箱路線を抱え、圧倒的な収益力を誇る新千歳空港に対し、その他の道内空港との格差が大きい。2019年7月をめどに運営事業者が決定される見込みだが、民間企業による道内空港の一括運営でどのような変化が生まれるか注目される。

国土交通省が試算した国管理27空港の2017年度の空港別収支を基に、航空系事業と非航空系事業を単純合算すると、経常黒字を確保できた空港は羽田、新千歳、福岡、那覇、広島、高松、松山、熊本、大分、鹿児島、小松、徳島の12空港(構成比44.4%)と、半数に満たない。

多くの空港でターミナルビル経営をはじめとした非航空系事業が堅調な業績で推移する一方、航空系事業は赤字体質という歪(いびつ)な構造が続いてきた。この打開策として登場したのが、航空部門と非航空部門の一体経営と空港の民営化だ。

仙台空港をはじめ、民営化で誕生した空港経営会社の業績は堅調に推移している。訪日観光客やLCC路線の増加などの外部要因も下支えとなり、空港民営化・一体経営の議論は今後も拡がりをみせるだろう。

一方、民間の競争原理が導入され、業績など様々な面で格差が鮮明になると、特色を打ち出せない地方空港は就航便数の縮小、廃港の選択肢さえ浮上する可能性もある。交通インフラとしての重要性を前提に、空港の赤字脱却という命題にどう立ち向かうのか。行政、自治体にとって難しい舵取りが迫られている。