今年3月11日に発生した東日本大再震災後の東京 電力の状況について、私はキャッシュフロー・リスクの視点から分析しておりますが、その過程で考えさせられることが多々あります。

1.業績

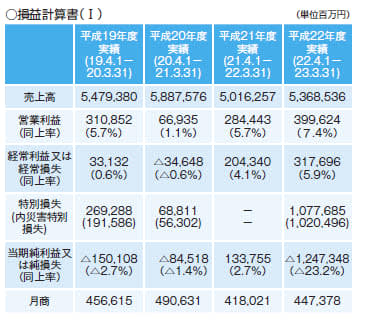

平成19年7月16日に発生した新潟県中越沖地震では、柏崎刈羽原子力発電所の被災にともなう災害特別損失を計上し、平成19年度・平成20年度は、いずれも当期純損失となりました。特に燃料費の高騰により平成20年度は経常純損失を計上しています。 平成21年度は原油価格の下落による燃料費の減少を主因に、営業利益・経常利益ともに前期より著しく改善した上、柏崎刈羽原子力発電所の災害特別損 失が無くなったので、 純損益が黒字に転換しました。

平成22年度は、営業利益・経常利益ともに前期よ りさらに改善していたのですが、3月11日の東日本 大震災による資産の復旧費用・損失等の特別損失を 計上したため、大幅な純損失を計上しました。

23年度第1四半期の損益は、営業利益・経常利益段階ともに大幅な悪化をみています。売上は前年同期比885億2200万円減少し、一方、経費は燃料費の増加を主因に264億700万円増加したので、営業損 失は520億4700万円となりました。さらに災害特別 損失・原子力損害賠償費の計上により、実に5717億 5900万円の純損失を計上しました。恐るべき損益状況の悪化です。

2.株価

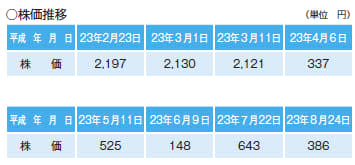

株価は乱高下していますが、大幅に下落しています。

3.キャッシュフロー

○従来の電力会社のキャッシュフロー

平成17年(2005年)ころ、ある電力会社の知人から依頼されて、その会社のキャッシュフローについて私の意見を申し述べました。当時、各電力会社は、設備投資を抑制し減価償却額以内の投資を行っていて、その余剰資金と利益を外部負債の返済に充てていました。従ってキャッシュフローは安定して いたのですが、私は下記の意見を申し上げました。

「会社は利益を挙げているので、営業活動による キャッシュフローはプラスになり、さらに減価償却 費を下回る固定資産取得支出が投資活動によるキャッシュフローをプラスにしています。これが御社の キャッシュフローを安定させている根本的な理由です。しかし分析の結果では、財務活動によるキャッシュフローの内容(中長期的な調達(返済)方針が無いこと)が問題だと思います。

①基本的には御社は「銀行借入・社債による調達に問題が起こる恐れは無い」というのが前提だと思います。現実にはそうでしょうが、万一問題が起こって資金調達に齟齬(そご)を来たすとどうなるかということも考えておく必要があると思います。

②17年3月期末の御社(単体)の現預金312億円は、御社の月商1111億円の0.3カ月分です。コミットメントラインの状況は分かりませんが、これだけ を見ればかなりの低水準です。*3

*3 事故に備え、平時から「月商の1カ月分くらいの資金」を用意しておくのは、CFO(最高財務責任者)の流動性リスクに対する経験則です。

③10年ものの社債・期限一括返済の長期借入による資金調達で良いのか。 「償還・返済期限」到来時期の平準化 (金利の絡みもあり難しい問題ですが)を考えるべきではないかと思います。

④キャッシュフロー計算書を3期間拝見致しますと、社債増減、 長期借入金増減、 短期借入金増減、コマー シャルペーパー増減の傾向がバラバラです。基本 的な中長期調達 (返済) 方針が無く行き当たりバッタリに資金調達をされている感があります(恐らく財務部門には怒られるでしょう) 。

根本的には、社債・銀行借入に不安がないという状況では、 そんなことを考えなくてもキャッシュフローは大丈夫だと皆が思っておられる結果だと考えます。わが国の大企業の大半はそうです。私はそれに対して警鐘を鳴らすのですが人は顧みてくれません」

彼は、 私の意見を財務部門に話をしたそうですが、 財務部門からは「わが社は銀行からお金を借りてくれと頼まれている状況にある。そんなことは考慮する必要はない」と言われたようです。 繰り返しますが、これは東京電力を分析した結果ではありません。しかし東京電力もほとんど同じような状態にあったと思います。

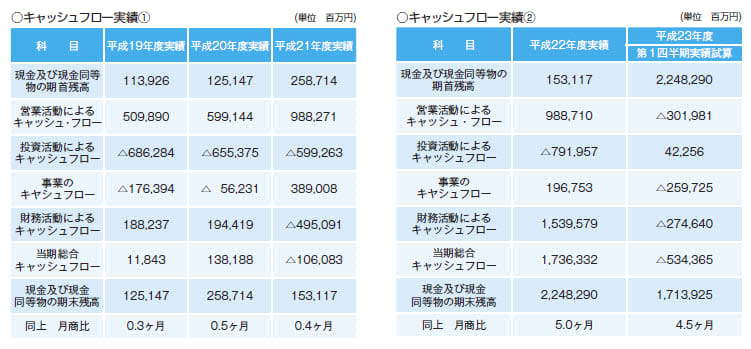

東京電力も平成18年度までは、投資活動によるキャッシュフローのマイナス金額は営業活動によるキャッシュフローのプラス金額を下回り、 キャッシュフローは安定していました。 柏崎刈羽原子力発電所の被災後の平成19年度・ 20年度は、投資活動によるキャッシュフローのマイナス金額が営業活動によるキャッシュフローのプラス金額を上回り、これを財務活動によるキャッシュフローの金額が補っていて、以前のような安定した キャッシュフローの状況にはなっていません。平成21年度にようやく18年度以前のような安定した キャッシュフローの状態に戻った翌年に東日本大震災が起こりました。

期末現・預残高は、19年度は末月商の0.3カ月・ 20年度末は0.5カ月・21年度末は0.4カ月で、コミットメントラインの状況は分かりませんが、これだけを見ればかなりの低水準です。キャッシュフローに不安を感じていなかった証拠です。以前に書きましたが、雪印乳業の事故が発生する直前期の期末現預残高は0.3カ月でした。

平成22年度も期全体としては投資活動によるキャッシュフローのマイナス金額は営業活動によるキャッシュフローのプラス金額を下回っていて、安定したキャッシュフローの形になっています。

しかし、3月11日の東日本大震災発生後わずか12日目の3月23日に「三井住友銀行など3メガバンクと中央三井信託銀行など4信託銀行に2兆円規模 (月商の5カ月分)の緊急融資を申し込んだと報じられました。(雪印の場合は6月27日事故発生の3週間後に300億円〈月商の0.6カ月分〉を貸し出すと報道) 融資が実行された結果、現金及び現金同等物の期末残高は、2兆2482億9000万円、月商の5.0カ月分と大幅に増加しました。この時期に巨額の融資を申し込んだ理由は外部からはうかがい知れませんが、多分、将来の業績・キャッシュフローについて重大な 局面に至ると予測されたからだろうと推測致します。

東京電力の1年以内に期限が到来する固定負債は 7748億円、今年度の社債償還予定額は7479億円で計1兆5227億円と開示されています。社債の発行ができず、銀行からの資金調達を行わなければ、財務活動によるキャッシュフローは1兆5227億円悪化します。

平成23年度第1四半期のキャッシュフロー実績は公表されていませんので、貸借対照表の増減に基づき試算してみました。資産項目の資金需要のうち、 棚卸資産増208億1000万円・その他流動資産増655 億2400万円等の詳細な内容が判りませんので概算に過ぎませんが傾向はつかめていると思います。

すなわち業績の悪化を主因に営業活動によるキャッシュフローは3019億8100万円のマイナスで、投資活動によるキャッシュフローのプラス422億5600万円で補っても事業活動全体としては、3カ月で2597 億2500万円のマイナスです。さらに、社債減2989億 9100万円を主因に財務活動によるキャッシュフローのマイナスは2746億4000万円で、全体としては3カ月で5343億6500万円の資金が不足し、 虎の子の現・ 預金はわずか3カ月で5300億円以上も減少しました。

ここで注目すべきことは、この4半期は営業活動 によるキャッシュフローの悪化額より、財務活動によるキャッシュフローの悪化額の方が大きいことです。社債による資金調達はリスク発生時のキャッシュフローの悪化に大きく影響します。

4.今後の業績・キャッシュフローの見通し

①売上・損益

8月30日㈫の朝日新聞1面は 「電力制限前倒し解除」と報じています。事業会社にとって売上の増大は必須の重要事項ですが、東京電力は夏場の電力の安定供給のため、電力使用制限令に基づき節電→売上の低下を大口需要家に義務づけている訳です。電力の消費量(売上)が少ないと世間が安心するという奇妙な現象です。その結果、平成23年度第1四半期の 月商は3777億500万円で前年同期の92.8%(7.2% 減)です。売上減による固定費負担の増大、火力発電シフトによる燃料費の増大、さらに老朽火力発電所の 再稼働、等々の事業の損益は悪化するばかりだと思います。秋になり、節電の緩和→売上増は当然の策ですが、今後も一歩誤まれば大停電のリスクが生じます。 冬場になればまた綱渡りの再開だと思います。

仮に原子力損害の賠償費用が当面の損益に影響しなくても、事業の損益の悪化に加え、原子力損害の 賠償に関する事務処理費用・福島第一原子力発電所の事故処理費用を考えれば、 損益の見通しは暗澹(あんたん)たるものがあります。

②福島第一原子力発電所の事故等に関する原子力損害の賠償

東京電力の平成23年度第1四半期の報告書には、 以下のような文面が載っています。

「原子力損害賠償支援機構法(以下「機構法」という) が平成23年8月3日に成立し、機構法では、 新設される原子力損害賠償支援機構(以下「機構」 という)が、原子力損害の賠償の迅速かつ適切な実施等のため、当社に対し必要な資金の援助を行うこ ととされている。また、電気の安定供給の維持等を考慮し、当社は機構に対し収支の状況に照らし設定される特別な負担金を支払うこととされている。当社は徹底した経営合理化による費用削減や資金確保に取り組み、この法律に基づく支援を受けて賠償責任を果たしていく予定である。しかし、機構の具体的な運用等については今後の検討に委ねられている」

福島第一原子力発電所の事故等に関する原子力損害の賠償が東京電力の業績・キャッシュフローに与える影響はいまだ判然としません。

③キャッシュフローの見通し

①で述べた業績悪化の状態は今後とも継続すると思われます。従ってキャシュフローは依然、不安定な状態が継続します。

さらに、莫大な金額になると予想される福島第一原子力発電所の原子炉の処理費用は、キャッシュフローの悪化に大きく影響すると思われますが、現時点では外部からは十分うかがい知ることができません。

福島第一原子力発電所の事故等に関する原子力損害の賠償自体については、「原子力損害賠償支援機構法(以下「機構法」という) 」により、必要な資金の援助を受けられるとしても、多数の相手に対し公正な賠償金支払いを行うための事務費用負担も莫大なものになると考えられます。この全容もいまだ判然としません。

④継続企業の前提に関する重要な不確実性平成23年度第1四半期報告書において、東京電力は「原子力損害賠償支援機構の具体的な運用等については今後の検討に委ねられていることを踏まえると、現時点では継続企業の前提に関する重要な不確 実性が認められる」と記述しています。

⑤資金調達 営業活動によるキャッシュフローの悪化は継続すると考えられます。社債の発行は今後とも困難と思われますから、銀行から資金調達を行わなければなりません。今年度は、社債の返還・長期借入金の返済額の合計は1兆5227億円と開示されています。

まず、手元資金を使用し、不足すればさらに銀行借入が必要となります。

【社債・借入金の状況】( 23年3月末) は下記です。

長期借入金 3兆4238億円

社債 4兆4256億円

1年以内に返済の長期借入金 7748億円

短期借入金 4062億円

9兆0304億円

東京電力が今後も金融機関の融資を受けられる状態(企業内容)を維持できるかが問題です。将来は 10兆円を超えるかもと思われる銀行の貸付金債権の内容が悪化すれば我が国金融機関の国際的な信用にも影響すると思います。 今後の推移が注目されます。

5.教訓

東京電力は我が国を代表する企業として投資家はじめ世間から極めて大きな信頼を得ていました。柏崎刈羽原子力発電所の災害発生後、福島第一原子力発電所の安全性についていくつもの指摘が行われたにもかかわらず、何ら対策を講ずることなく、東日本大震災が生じ、予想される莫大な原子力損害の賠償と、これに起因する電力需給のひっ迫による業績の悪化で、 東京電力は会社存亡の危機に陥っています。 リスクマネジメントでは、企業は一定レベルのリスクを「想定」して対策を行います。本来は想定以上のリスク発生については「自己保有する」と考えるべきですが、一般的には、 「想定外」のことは「起こらない」と整理されています。原子力発電所のように「想定外のことが起こってはいけない」ケースで「想定リスクのレベル」がそれで良かったのかが 今回シビアに問われています。

政府が、東京電力に対し原子力損害の賠償についてのキャッシュフローの支援策を確立したとしても、 長期的に悪化する財務体質の中で、電力の供給責任を維持し、 金融機関の融資・社債権者の保護を図り、国民負担の最小化を図るには数多くの難題の処理が待っています。

東京電力は、 リスクの発生によるキャシュフロー・財務体質の悪化、企業の将来に関して極めて深刻な問題を我々に投げかけています。すべての企業にとって他人事ではありません。我々は「企業が想定している以上のリスクの発生にいかに対処するか」について改めて真剣に考えるべきだと思います。

【付言】

「夏がくれば思い出す はるかな尾瀬 遠い空」

昭和24年、高校1年の時 NHK ラジオ歌謡で放送された 「夏の思い出」 は私の大好きなメロディーです。 東京電力は尾瀬国立公園全体の約4割、特別保護地区の約7割の土地を所有し昭和30年代後半から、 約20km(全長65km)にわたる木道の敷設やアヤメ平の湿原回復作業などに永年にわたり取り組んでこられました。関係者のご努力によって、今後とも尾瀬の自然が損なわれることが無いよう心から祈っております。