(写真:写真AC)

□事例:業績好調で黒字なのに倒産!?

A社は土木事業を主力としている設立50年を超える中堅建設業です。今から10年前の2009年に東証1部に上場を果たし、近年の全国各地の自然災害に伴う復興事業に加え、東京オリンピック関連事業も重なり、足元の業況はフル稼働が続いている状態で、昨年度決算では200億円を超える売上高を計上しました。

しかしながら、土木事業の好況に伴う人件費の高騰や、砕石や生コンといった資材の供給不足などにより価格が急騰していることから、事業に係るコストが膨らみ続けていました。A社では、今月末に必要とされた運転資金の一部について金融機関に新規借り入れや借り換えを申し込みましたが、銀行担当の財務部長によれば「金融機関の融資姿勢が厳格化されている。特に建設業や不動産業に対する評価は低い」とのことで、拒否される可能性が高いとのことです。

A社は今月末、一般運転資金に加え、社員への賞与の支払いおよび法人税の納付も控えているために平常月より多めの資金が必要になりますが、その調達のめどが立っていません。財務部では、多くの社員が「このままではまずい。業績は好調で黒字なのに、今月のキャッシュのめどが立たないだけで、まさか倒産か……?」と青ざめています。

□解説:2008年度倒産企業の6割が黒字

企業会計において、損益は必ずしもキャッシュベースの収支と一致しません。企業の取引は現金だけでなく、信用による掛け取引があるからです。P/L上に利益が計上されていても現金が不足すれば、企業は簡単に倒産に追い込まれてしまいます。これが「勘定あって銭足らず」といわれる黒字倒産です。

昨年度(2018年度)の上場企業の倒産件数は1件(東京商工リサーチ調べ)でしたが、上場企業の倒産件数が33件と過去最高を記録した2008年度において、およそ6割(19社)が直前の決算で利益を計上していた「黒字倒産」でした。

その防止策として、多くの企業では資金繰り表・資金計画表を作成し、万一の場合に備えて自己資金を保有しています。それにより、この先半年から1年分の現金の出入を予想し、賞与や納税、設備投資など大口の支出に備えると同時に、必要であれば借入計画を立てたりします。時には、余剰資金を明らかにし、借入金の早期返済の可能性を模索したりします。

もし資金繰り表で資金不足の兆候が見られる場合には、

① 事業の収益の改善を実施する② 売掛金や手形の回収を実施する③ 銀行などからの「つなぎ資金」を調達する

などの対策が考えられますが、特に②において「売掛金や手形の回収が長期化している場合」は要注意です。最悪の場合、金額の大きな取引先が倒産すると、連鎖倒産に巻き込まれる可能性もあります。

□対策:必ず返せる企業だと思ってもらうことが必須

【資金繰りの対策】(再掲)① 事業の収益の改善を実施する② 売掛金や手形の回収を実施する③ 銀行などからの「つなぎ資金」を調達する

日々の企業活動において、一時的にキャッシュバランスがマイナスになることはあり得ることです。先ほど資金不足の兆候が見られる場合の措置として3つの手法を挙げましたが、A社の場合、①で解消するには一定の時間が必要、②は場合によっては自社の信用の棄損(きそん)につながるおそれもある、ということから急場をしのぐという意味でも③を選択することになりました(実際に③の手法を取る企業も多いと思われます)。ただし、その際には当然ながら、銀行に「必ず返せる企業」だと思ってもらうことが必須になります。メインバンク制度が華やかだった時代には多少の無理で融資が通ったこともありましたが、今や銀行は確実な回収の見込める先にしか資金の貸し出しをしてくれません。

事例にある「銀行の建設業や不動産業に対する評価が低い」というのは、業種に対する評価というよりも、A社そのものに対する評価と見るべきです。足元の業績が好調で、利益も出している企業の一時的な運転資金の調達に対し、銀行が「拒否」をするには、それなりの理由があります。

A社の「事業に係るコストが膨らみ続けている現状」という辺りは、融資を拒否される理由かもしれません。コストが膨らみ続けている事態を放置して、事業の収益を改善していくことを怠っていると、A社の将来の収益に疑問を持たれてしまいます。そうなれば当然、融資は慎重にならざるを得ないという結果になっていくでしょう。また、いくら黒字企業であっても「取引先企業に信用不安が出ていて、それに伴いA社の連鎖倒産が懸念される場合」などにも融資を断られる場合があります。それを避けるためには、売掛金や手形の回収サイトの長期化は常にチェックを行うと同時に、取引先企業の信用情報を定期的に情報収集する仕組みを作り上げる必要があります。

とはいえ、①の手法も軽視してはならないはずです。確かに事例のような急場をしのぐには向いていませんが、長期的に見れば企業の資金繰りの改善に最も効果があります。③が却下される遠因に①が行われていなかったことを忘れてはなりません。

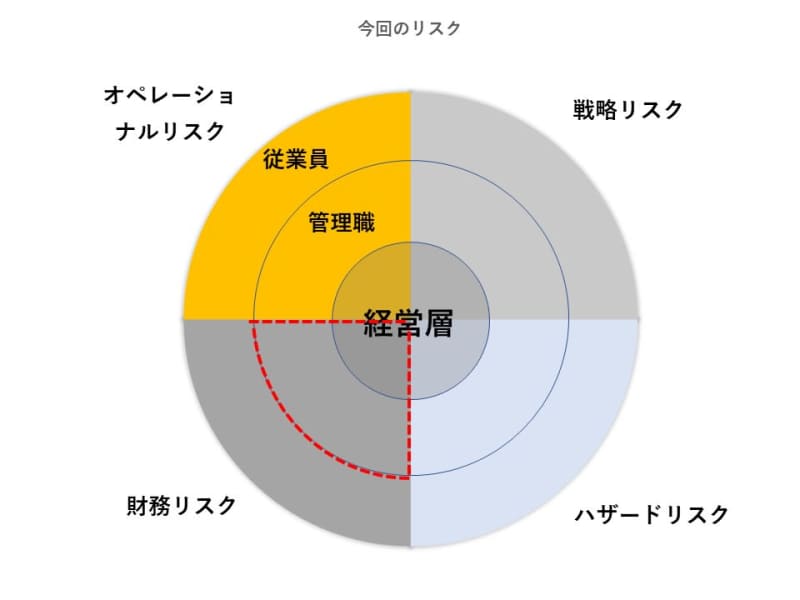

今回のリスク:主に経営層・管理職が注意すべき財務リスク

(了)