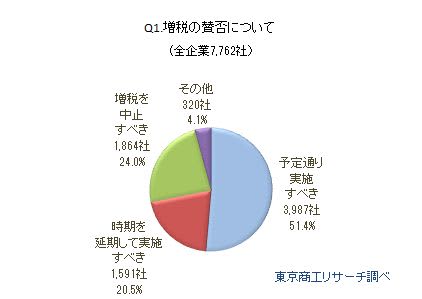

今年10月に実施予定の消費増税について、「予定通り実施すべき」は全体の51.4%(7,762社中3,987社)と半数にとどまり賛否が分かれた。2018年9月実施のアンケート結果と比べると、4.4ポイントアップした。

消費増税による企業活動への影響について、「マイナス」と回答したのは大企業では30.8%だったが、中小企業はで40.0%と約10ポイントの差がついた。また、「キャッシュレス決済時のポイント還元」、「プレミアム商品券の発行」、「軽減税率の実施」など、増税緩和策の効果について8割の企業が「どちらともいえない」と回答。緩和効果に懐疑的なことがわかった。

7月21日投開票の参議院選挙は、消費増税による対応策が大きな争点の一つになっている。

- ※本調査は2019年6月14日~20日にインターネットで企業にアンケートを実施、有効回答7,762社を集計、分析した。

- ※資本金1億円以上を「大企業」、1億円未満(個人企業等を含む)を「中小企業」と定義した。

Q1.増税の賛否についてお答えください。(択一回答)

アンケート回答企業7,762社のうち、「予定通り実施すべき」は51.4%(3,987社)だった。2018年9月実施の調査では47.0%(8,298社中3,903社)で、4.4ポイントアップした。

また、「時期を延期して実施すべき」は20.5% (1,591社)、「増税を中止すべき」は24.0%(1,864社。10月に実施すべきでないとする回答は合計44.5%で、実施と中止・先送りがほぼ拮抗している。

規模別では、「予定通り実施すべき」は、大企業が58.1%(1,300社中755社)に対し、中小企業は50.0%(6,462社中3,232社)だった。

Q2.消費増税により景気はどうなると予想しますか。(択一回答)

消費増税の景気への影響は、「景気は良くなる」が0.7%(7,762社中51社)に対し、「景気は悪くなる」は65.0%(5,048社)で、景気への悪影響を懸念していることがわかった。「景気は現状維持」は34.3%(2,663社)だった。

規模別では、「景気は悪くなる」と回答した大企業は58.8%(1,300社中764社)だったのに対し、中小企業は66.3%(6,462社中4,284社)で、7.5ポイントの開きがあった。

「景気は良くなる」は、大企業・中小企業ともに1%未満にとどまった。

Q3.消費増税による貴社への影響をどのように予想しますか。(択一回答)

消費増税の自社への影響は、「どちらともいえない・わからない」が59.7%(7,762社中4,635社)で最多だった。

次いで「マイナスの影響がある」が38.4%(2,984社)、「プラスの影響がある」は1.8%(143社)にとどまった。

規模別で、「マイナスの影響がある」は大企業が30.8%(1,300社中400社)に対し、中小企業は40.0%(6,462社中2,584社)と9.2ポイントの差があった。企業規模が小さいほど、消費増税の悪影響を懸念する声が強かった。

Q4. Q3で「マイナスの影響がある」と回答された方に伺います。理由は何ですか?(複数回答)

Q3で「マイナスの影響がある」と回答した2,984社のうち、2,963社(構成比99.3%)が回答した。

最多は、「増税後の売上(受注)減少」が81.6%(2,417社)で、8割以上の企業が売上減少を懸念している。次いで、「仕入れ先からの値上げ要請」が36.1%(1,069社)、「会計・経理システム変更に伴う費用負担増」が33.4%(991社)と続く。

「その他」では、「増税に伴う実質賃金の落ち込みが社員の士気の低下、生産性の低下を招く」や「軽減税率による事務負担の増加」などの回答があった。

Q5.増税時に実施予定の各種施策の効果をお答えください。(択一回答)

消費増税時は、「キャッシュレス決済時のポイント還元」や「プレミアム商品券の発行」、「軽減税率の実施」が予定されている。

このなかで「プラスの効果」が最も多かったのは、「軽減税率の実施」の8.1%(7,618社中620社)。一方、最も低かったのは「キャッシュレス決済時のポイント還元」で5.5%(420社)だった。

個人に恩恵が高いとみられる施策ほど、企業には逆に負担が増すと考えているようだ。

ただ、いずれの施策も「どちらともいえない」が約8割と高く、消費増税時の各種施策の効果を測りあぐねている企業が多い。

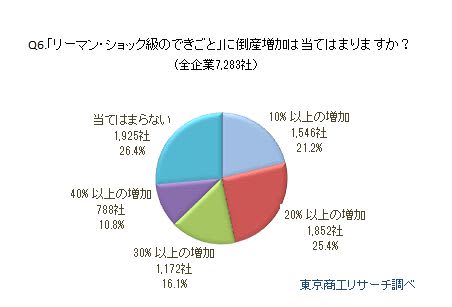

Q6. 「リーマン・ショック級のできごと」とはどのような事態と考えますか。(択一回答)

政府は「リーマン・ショック級の出来事がない限り」消費増税を実施する方針を打ち出している。

「リーマン・ショック級」とはどのレベルなのか。

「倒産増加」が該当するとの回答は73.6%(7,283社中5,358社)だった。倒産の増加率はどれくらいかを尋ねると「40%以上の増加」が10.8%(788社)、「30%以上の増加(40%以上を含む)」が26.9%(1,960社)、「20%以上の増加(含む30%以上」が52.3%(3,812社)だった。

日経平均株価の下落(リーマン・ショック時の2008年12月末は8,859円)

「リーマン・ショック級」として、「日経平均株価の下落」が該当するとの回答は、81.9%(7,283社中5,967社)だった。

「2万円割れ」が15.3%(1,111社)、「1万7,500円割れ(2万円割れ含む)」が30.8%(2,242社)、最多は「1万5,000円割れ(1万7,500円割れ含む)が56.7%(4,130社)だった。

6割近くの企業が「1万5,000円割れ」を「リーマン・ショック級」と受け止め、判断の目安になりそうだ。

円高の進行(リーマン・ショック時の2008年12月末は90.5円)

「リーマン・ショック級」として、「円高の進行」が該当するとの回答は78.2%(7,283社中5,696社)だった。

1ドル「100円割れ」は39.5%(2,878社)だった。「90円割れ(100円割れ含む)」は71.0%(5,174社)に及び、90円がボーダーラインになりそうだ。

規模別では、「90円割れ(同)」が大企業の74.0%(1,211社中896社)と回答した一方、中小企業は70.5%(6,072社中4,278社)にとどまった。海外取引が多い大企業が、株価や為替変動に敏感になっている。

Q7.月例経済報告で「景気後退」と判断した場合、消費増税の延期の理由になると思いますか。(択一回答)

「月例経済報告」は、政府が毎月出す景気認識で、基調判断は注目を集めている。

月例経済報告で、「景気後退」と判断した場合、消費増税の延期の「理由になる」は32.0%(7,187社中2,299社)と3社に1社にとどまった。

一方、「理由にならない」は半数の50.0%(3,595社)、「どちらともいえない・わからない」は18.0%(1,293社)だった。「月例経済報告」の「景気後退」は消費増税のトリガーにはならないようだ。

Q8. 増税が延期となった場合、貴社にとってどのような影響がありますか。(択一回答)

仮に消費増税が延期になった場合、「プラスの影響」は23.0%(7,187社中1,654社)、「マイナスの影響」は6.9%(496社)で、「プラスの影響」が16.1ポイント上回った。

ただ、「どちらともいえない・わからない」が70.1% (5,037社)に達し、Q3の「増税による影響」と同じように業績への影響を測りかねている企業が多い。

規模別では、「プラスの影響」は大企業が19.4%(1,198社中232社)にとどまった一方、中小企業は23.7%(5,989社中1,422社)と4.3ポイント上回った。中小企業は消費増税に対し、ネガティブに受け止めていることがわかる。

今年10月に予定される消費増税は、企業の51.4%が「予定通り実施すべき」と回答した。

これは2018年9月の前回調査(47.0%)から4.4ポイントアップした。また、「増税を中止すべき」は前回(28.2%)から4.2ポイントダウンの24.0%で、時間の経過とともに消費増税への抵抗が薄れているようだ。

だが、消費増税で「景気が悪くなる」と回答した企業は65.0%と半数を超え、先行きを不安視する声は多い。また、政府が増税に伴う景気への悪影響を緩和するため予定している「キャッシュレス決済時のポイント還元」や「プレミアム商品券の発行」、「軽減税率の実施」などは、いずれの施策も効果は「わからない」が約8割に達した。政府が推し進める施策は、企業の消費増税への不安を取り除く決定打にはなっていないようだ。

また、政府が消費増税の実施の基準にしている「リーマン・ショック級」の出来事について、「倒産件数」が現状より20%以上増加すると、半数を超える企業が該当すると考えていることが今回の調査でわかった。

2013年3月に金融円滑化法の終了後も、金融機関は企業の資金繰りを支援し倒産件数は10年連続で前年度を下回っている。ただ、地方銀行を中心に、貸倒引当金を積み増す金融機関は増えるなど、企業倒産の潮目は水面下で変わりつつある。

なお、月例経済報告の「景気後退」は、消費増税延期の理由にならないと回答した企業が半数の50.0%を占めた。消費増税の判断基準となる景気の肌感覚が、政治と企業、大企業と中小企業など、それぞれギャップが生じていることを示唆する結果も出ている。