2019年10月から導入された消費税の軽減税率制度。当初心配されたほどの大きな混乱はないものの、そもそも税率が上がることに反対する声はまだまだ多く、消費者の理解を得られていない中で見切り発車になった感は否めません。

また、軽減税率が適用される品目や、どういうシチュエーションであれば適応されるのかについても解釈のブレがあり、店舗側も消費者側もまだまだ手探りの中で運用を強いられている状況ではないでしょうか。

一方で、世界に目を向けてみるとすでに軽減税率制度を導入している国は多く、特にヨーロッパの国々では、高い税率にもかかわらず当たり前のものとして国民に受け入れられているように感じます。

消費税は私たちの生活に大きな影響を与える税金ですが、他国ではどのようにして受け入れられ、定着していったのでしょうか。一例として、イタリアの消費税や軽減税率制度についてご紹介しましょう。

映画や観葉植物が軽減税率の対象になるイタリア

まずはイタリアの軽減税率制度について簡単にご紹介しましょう。イタリアでは消費税は付加価値税(Imposta sul Valore Aggiunto)と呼ばれており、頭文字を取ってイヴァ(IVA)とも呼ばれています。日本と同様に、スーパーマーケットやレストランなど、あらゆる消費に対して付加される税金です。

イタリアの付加価値税の税率は基本的に22%ですが、一部の品目には10%と4%の軽減税率が適用されます。具体的な品目は以下の通りです。

軽減税率4%:

食料品(パスタ、パン、オリーブオイル、野菜、牛乳、チーズ、バター、マーガリン、紅茶など)、医療補助器具、書籍、新聞など

軽減税率10%:

食料品(米、小麦粉、卵、食肉、ハム、鮮魚、果物、砂糖、酢など)、バール、レストラン、ホテル、薬、観葉植物、肥料、映画、建物、建物の修復など

ざっと見ていただくと分かる通り、生活必需品の度合いが高いほど低い税率が適用されています。例えば、パンやパスタはイタリア人の食卓に欠かせないので税率は4%。一方で、コメはリゾットなどでよく食べられるものの、それほど必需度は高くないのか税率は10%です。また、食料品以外に薬や医療補助器具、家なども必需品として軽減税率の対象となっています。

イタリアらしいなと感じるのは、観葉植物や映画が軽減税率の対象になっている点です。生活に潤いを与えるための必需品という考え方なのでしょうか。ちなみに、日本でもたびたび議論に上がる外食は、バール、レストランとして10%の税率が適用されています。

イタリアの軽減税率制度は、どうして混乱が少ないのか

イタリアの軽減税率制度は税率が2段階に分かれており、さらに適用品目も多岐に渡るなど、日本よりはるかに複雑な制度のように感じます。にもかかわらず、国民に受け入れられているのはなぜなのでしょうか。その理由を、3つの視点から紹介したいと思います。

商品は基本的に内税で表記される

複雑な軽減税率制度が受け入れられているのは、まずこの理由が大きいと考えられます。イタリアではスーパーでも他の小売店でも、価格は税込みの総額で表記されます。そのため、そもそも税率を意識する機会があまりないのです。

表示されているのは税込価格と、キロあたりの価格のみ

軽減税率が適用される品目は複雑なので、個々の細かな税率まで覚えている人はイタリア人でもほとんどいません。なんとなく生活必需品は税率が低いくらいの認識で買い物をしています。

持ち帰りでもイートインでも税率は変わらない

軽減税率制度の複雑さを象徴するものとして、日本ではよくイートインの問題が取り上げられます。しかし、イタリアでは外食は軽減税率扱いになるものの、同じ店で購入する限り、イートインでも持ち帰りでも税率は変わりません。

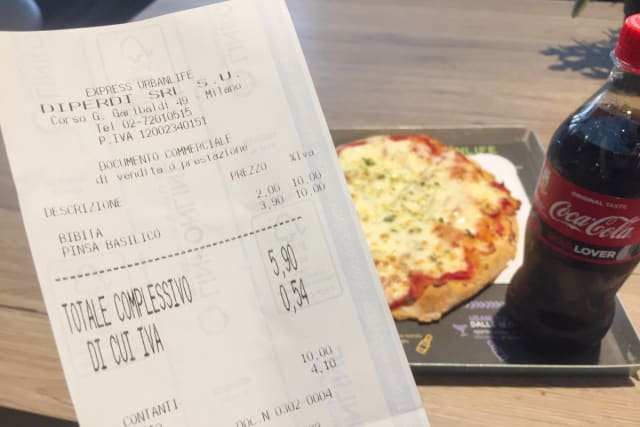

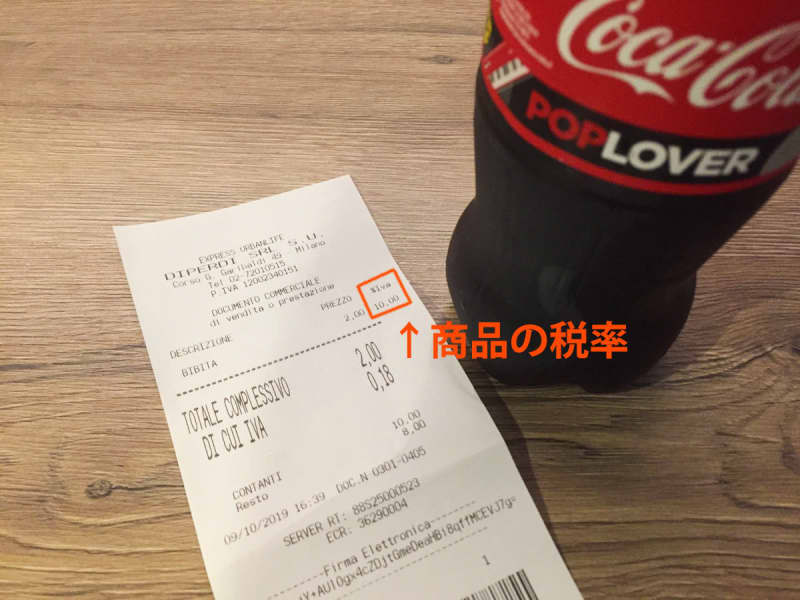

日本と同様、商品の税率が個別に記載される

これはイートインコーナーのあるスーパーで、コーラを購入した時のレシートです。通常、コーラなどのソーダ飲料は22%の税率が適用されますが、イートイン利用する人が多い店のせいか、10%の軽減税率で計算されています。価格表示は最初から内税表記ということもあり、持ち帰ったとしても税率はイートインの時と変わらず、わざわざ確認されることもありません。

このあたりは、持ち帰りとイートインのどちらがメインかを店側で判断して、都合のいい税率を適用しているケースが多いようです。もちろん、イートインのない一般のスーパーで購入した場合は、標準税率22%が適用されます。

同じ商品でも買った店により税率が変わるため、なんとなく不公平感を感じる人もいるかもしれません。ただ、おつりですら端数は切り捨てることのあるイタリアでは、数パーセントの小さな違いを指摘する人もあまりいないのが現状です。このあたりは、ルールを厳密に適用しようとする日本と、その場の判断で柔軟に対応するイタリアの国民性の違いもあるかもしれません。

生活必需品は軽減税率が適用される

先ほども紹介しましたが、イタリアでは生活必需品に対して軽減税率が適用されています。国民が消費税に納得できるかどうかという意味では、この点が一番大きな違いと言えるかもしれません。

日本でも生活必需品は軽減税率が適用されているという論調もありますが、よくよく確認してみるとそうとも言い切れない部分があります。あまり詳細に書くと複雑になるためざっくりとまとめますが、日本における軽減税率の対象品目はおおむね以下のようになっています。

__・食べ物、飲み物、新聞は軽減剤率(8%)が適用

・ただし、酒類、外食、ケータリング、医薬品、医薬部外品、一体資産は通常税率(10%)が適用される__

これを見ると、日本の軽減税率の対象品目は「生活必需品」ではなく、あくまで「飲食料品」と「新聞」であることが分かります。つまり、食品は米や醤油などの必需品も、高価な贅沢品も同じ軽減税率対象である一方、生きていくために必要な薬は対象品目から外れています。この点は、多くの人が違和感を感じるところではないでしょうか。

今回の増税では一部の品目を8%に据え置くという措置が取られましたが、将来的には一律10%になるとか、またはさらに引き上げられるという噂もあります。そもそも増税が必要なのかという議論もありますが、もし本当に必要なのであれば、まずは消費者にとって納得できる制度を整えることが優先事項と言えるでしょう。

現状、生きるために必要な食品の税率は8%ですが、薬や医薬部外品、また家屋やその修繕などに対しても同様の配慮があれば、消費者の納得感はまた変わってくるでしょう。特に、災害の復旧に尽力している状況ではなおさらです。また、イタリアのように観葉植物や映画が軽減税率対象になれば、社会の雰囲気も少しは華やぐような気もします。日本の軽減税率はまだまだ始まったばかりですが、今後も議論が必要な制度と言えるのではないでしょうか。