2019年は、米中貿易摩擦をめぐって世界の株式市場が大きく揺れ動いた1年になりました。ですが、その当事国である米国と中国の株価指数は意外に堅調です。

米中の摩擦が完全に解消したとは考えにくい中、2020年の中国株市場はどのような展開が予想されるのでしょうか。中国株を取り巻く相場環境を踏まえて、来年の相場見通しについて考えてみたいと思います。

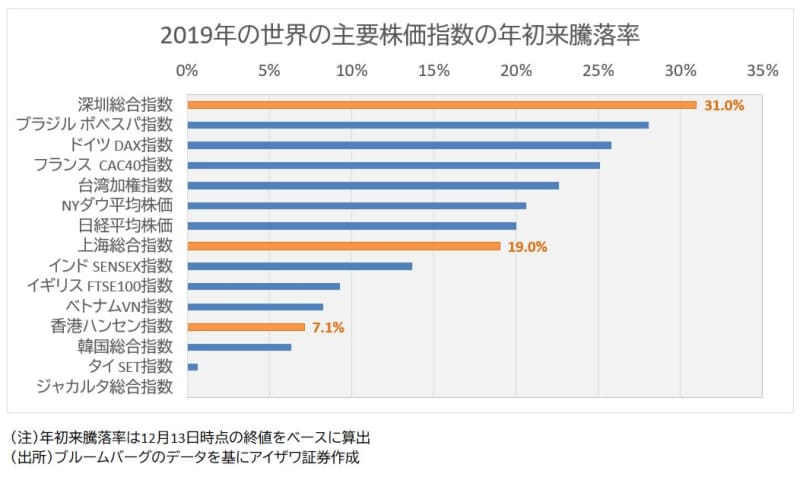

中国株市場が意外と底堅かったワケ

2018年12月16日までの年初来騰落率を見ると、米国のNYダウ平均株価は前年比+20.6%であるのに対し、中国の上海総合指数は同+19.0%、深圳総合指数は同+31.0%と遜色ない水準にあり、貿易摩擦による株価への悪影響がほとんどないようにみえます。香港ハンセン指数も反政府デモという悪材料があったにもかかわらず、年初来騰落率はプラス圏です。

上海総合指数と深圳総合指数が堅調に推移した主因としては、2つの背景が考えられます。1~3月にかけて景気回復期待が急速に高まったことと、その後米中貿易摩擦の激化を受けて中国政府が持続的な金融緩和を実施したことです。

特に5月以降は、米国の対中追加関税発動をきっかけに中国の主要経済指標が軒並み悪化しましたが、これに対して中国政府は預金準備率の引き下げと金利の市場化改革(実質的な利下げ)を実施しました。その結果、実体経済よりも国内の流動性に左右されやすい両指数はほぼ横ばいに推移し、一連の金融緩和措置が相場全体を下支える形になりました。

では、2020年はどのような相場展開が予想されるのでしょうか。中国株の見通しを大きく左右する「米中関係」と「経済・政策動向」という2つの側面をみていきたいと思います。

米中貿易交渉は根本的に解決した?

まず米中関係については、米中が第1段階の貿易合意に達したことで、12月15日に発動する予定だった対中制裁関税の第4弾が回避され、これまでに発動した対中制裁関税の税率も一部引き下げられました。

今回の合意によって、ドナルド・トランプ大統領は国民に政治的な成果をアピールできました。中国も米国の農産物を購入して消費者物価指数の上昇(11月は豚コレラの影響により約8年ぶりの高水準)を抑えることができるため、米中両国にとってお互いにメリットがあります。

しかし、米中関係の核心的な問題は、もはや単なる貿易摩擦ではなく、第5世代移動通信システム(5G)や人工知能(AI)など先端技術の分野における覇権争いに移っていると考えます。

あらゆる手段を尽くして国内のハイテク産業を育成する中国に対して、米国は知的財産権の侵害や強制的な技術移転、安全保障問題などを槍玉に挙げ、超党派で対中強硬姿勢を強めています。

これらの状況を考えると、米中両国は貿易交渉で一時的な合意に達したとしても、米国が中国を脅威と見なす限り、問題の根本的な解決は望めないでしょう。2020年は米国の大統領選挙が11月に予定されていますが、トランプ大統領の再選・落選にかかわらず、米中問題は今後も中国株のリスク要因になりそうです。

景気減速に打つ手はあるか

次に経済・政策動向については、純輸出の本格回復や大規模な財政出動が期待しづらい中、2020年も景気の減速基調が続くとみています。

中国政府は2010~2020年の10年間で実質GDP(国内総生産)の総額を倍増させるという目標を掲げており、今までの実績から計算すると2020年は5.8%以上成長すれば達成できます。そのため、中国政府はGDP成長率の鈍化をある程度許容しながら、投資・外需主導型から内需主導型への経済構造転換に注力することになるでしょう。

今年、中国政府は大型減税やインフラ投資、国有企業改革など、さまざまな政策を実行に移しましたが、2020年は新興産業の育成や個人消費の拡大、規制緩和、福祉増進などに関する新たな内需振興策が打ち出される可能性があります。

また、金融政策に関しては、国内の消費者物価指数の上昇と米国の予防的な利下げの終了を背景に、インフレと人民元安のリスクが意識され始めたことから、中国の金融緩和の余地は限定的と考えます。中国人民銀行は利下げに対して慎重で、必要に応じて預金準備率の引き下げを実施してくことになりそうです。

2020年の中国株はどう動く?

米中関係と経済・政策動向を総合的に勘案すると、2020年の中国株相場は、実体経済の減速が続く中、大規模な財政出動と金融緩和も期待しづらく、全体的に小動きの展開になると予想しています。

その中で、中国本土市場と香港市場では新興産業の育成や個人消費の拡大に関する新たな政策への注目度が高まり、個別物色の展開になりそうです。

具体的なセクターとしては、半導体の国産化や5G向け電子部品の需要増加で恩恵を受ける半導体・電子部品セクター、国産の新薬開発と福祉増進で成長が期待される医薬品セクター、国民所得の増加と消費の高度化で業績が拡大している消費セクター(小売、食品・飲料、サービス)などが有望とみています。

<文:市場情報部 アジア情報課 王曦>