読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、1000万円貯まったのを機に不労所得が手に入るような投資を考えているという29歳男性。貯金に対して、どれくらいの割合を運用にまわしていいものなのでしょうか。FPの横田健一氏がお答えします。

1000万円貯まりました! 知り合いから「500万円で高配当の株を買えば年間10~20万円くらいは不労所得が手に入るのでは?」と言われました。当分使う予定のないお金なのですが、貯金に対してどれくらいの割合をポジションとして保有していいものなのでしょうか? 株とFXは今も配当、スワップ目当てに総額50万円くらいは保有しています。アドバイスよろしくお願いします!

〈相談者プロフィール〉

・男性、29歳、未婚

・職業:会社員

・居住形態:賃貸

・毎月の手取り金額:20万円

・年間の手取りボーナス額:50万円

・毎月の世帯の支出目安:13万円

【支出の内訳】

・住居費:6万円

・食費:2万円

・水道光熱費:1万円

・教育費:なし

・保険料:なし

・通信費:0.8万円

・車両費:なし

・お小遣い:3万円

【資産状況】

・毎月の貯蓄額:7万円(ボーナスはほぼ全額貯蓄)

・現在の貯蓄総額:1000万円

・現在の投資総額:50万円

・現在の負債総額:なし

横田:ご相談いただきましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

当分使う予定のないお金がある場合に、どのくらいを運用にまわしていくべきか、というご相談ですね。まずはどんな人生を歩んでいきたいか、ライフプランから考えてみてみましょう。

お金は手段、まずはどんな人生を歩んでいきたいかを考える

最初に確認していただきたいのですが、お金は人生の目的ではなく、あくまで自分の歩んでいきたい人生を実現するためのツール・手段である、ということです。

「500万円で高配当の株を買えば年間10~20万円くらいは不労所得が手に入るのでは?」と言われたということですが、現在、年間10~20万円の不労所得が必要でしょうか。

フルタイムでお仕事をされているのであれば、生活費はそちらで確保できているかと思いますので、税金を繰り延べることができる値上がり益ではなく、受取時に課税されてしまう配当金という形であえて収入を作る必要性は低いのではないかと思います。

もちろん、今から少しずつ不労所得を確保していき、40歳時点で手取り200万円くらいを確保して早期リタイアしたい、などの明確なライフプランがあるということであれば話は変わってくるかと思いますので、まずはそのあたりをご自身で考えてみていただければと思います。

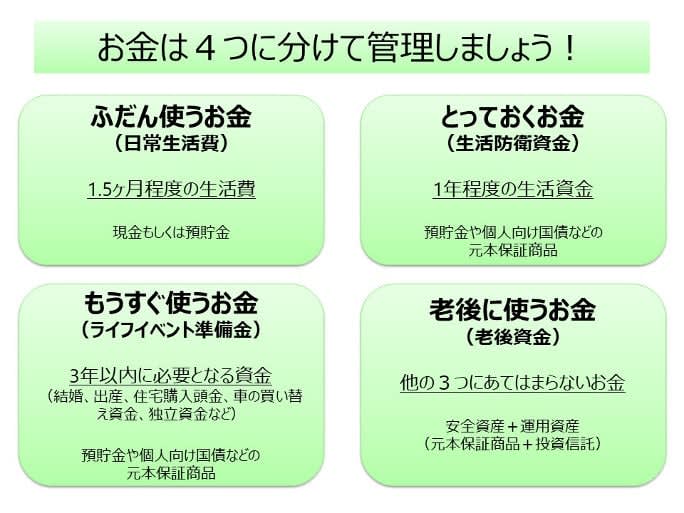

お金は4つに分けて管理する

ライフプランを明確にしないと、どのくらいを運用にまわしていくべきか、というのは結論が出ないのですが、以下では、筆者が普段ご説明している一般的な方の場合の考え方をご紹介させていただければと思います。

まず、お金は以下のように4つに分けて管理するのがよいと考えています。

ご相談者様の場合、1ヵ月の支出目安が13万円ということですので、以下のようなイメージで考えてみるとよいかと思います。

ふだん使うお金=13万円×1.5ヵ月=約20万円

とっておくお金=13万円×12ヵ月=156万円

もうすぐ使うお金=300万円(結婚資金のイメージ)

ここでは、ご相談者様が独身ということでしたので、近い将来ご結婚される可能性もあるかと思い、結婚資金として300万円確保しておくと仮定させていただきました(もし何か具体的なお金の使いみちがあるようでしたら、それを含めていただければと思います)。

このように考えると以下のようになります。

【老後に使うお金】

=1050万円-20万円-156万円-300万円

=574万円

つまり、574万円が運用にまわせる最大金額になるかと思いますが、もちろん全額を運用にまわす必要はありません。

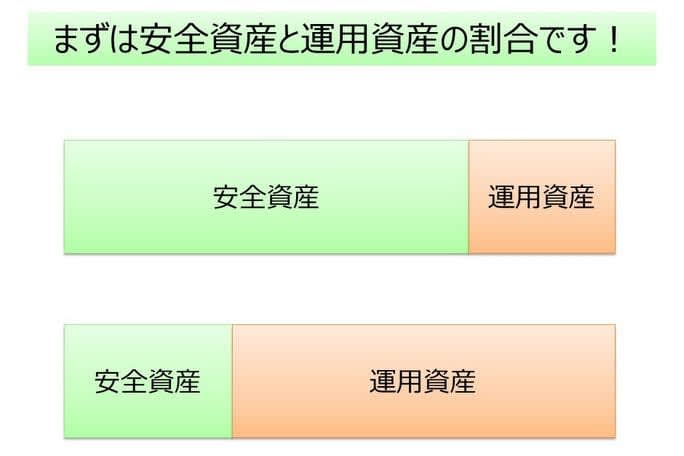

どれほどのお金を運用にまわすか?

現在すでに50万円ほどを運用にまわされているということですが、日々のマーケットの動きに対して、どのように感じられていますでしょうか。

マーケットによっては、1日2~3%程度変動することがあるかと思います。50万円で3%なら1.5万円、もし10倍の500万円でしたら、1日15万円程度、動くということになります。また年率では、資産にもよりますが、20~30%動くこともありますから、さらに10倍くらいの金額が変動する可能性が十分あります。

こういったことを考えながら、金額を徐々に増やしてみて、どの程度まで増やしても心穏やかに過ごしていけるか、ご自身で確認されてみるのがよいかと思います。

ほどよいレベルを見つけたら、その金額を運用資産に、残りは安全資産として預貯金もしくは個人向け国債などの元本確保の商品で保有しておくのがよいでしょう。

なお、株式やFXというのは比較的リスクが高く、またFXは投資というより投機的な性質が強いものですので、運用資産の中核としては、世界の株式に幅広く投資できるインデックスファンドをおすすめします。一般的に、期待リターンは4~5%程度と考えておいて問題ないでしょう。

よろしければ、こちらの記事(40歳独身「ハイリスク・ハイリターンな投資から抜け出したい)も参考にしていただけたらと思います。

以上、ポイントをまとめますと以下のようになります。

1.お金を貯める目的、増やす目的は、どんな人生を歩んでいきたいか、が前提となります。まずはライフプランを明確にしておきましょう。

2.お金は「ふだん使うお金」「とっておくお金」「もうすぐ使うお金」「老後に使うお金」と4つに分けて管理しましょう。

3.運用資産を保有する金額は、日々のマーケットの変動についてハラハラドキドキしないレベルの金額にしておきましょう。

4.運用資産としては、世界の株式に幅広く分散投資できるインデックスファンドを中心に考えられるのがよいでしょう。