読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、ふたごの教育費に頭を悩ませている50歳の専業主婦。今後に備えて働きに出ることを検討しているといいますが、いくら稼いだらいいのか知りたいといいます。FPの菅原直子氏がお答えします。

私立中学に通う15歳のふたごがいます。塾代が同時に2人分必要になり、教育費に莫大な費用がかかります。貯蓄を切り崩しながらなんとかやってきましたが、残りがわずかになりました。今後、高校、大学に進学すると、さらにお金がかかることから、私も働かなくてはいけないと考えています。

今後の教育費や老後資金を考えた時に、私は月にいくらくらい働けばよいのでしょうか。アドバイスよろしくお願いします。

〈相談者プロフィール〉

・女性、50歳、既婚(夫:54歳、教諭)

・子ども2人:15歳(ふたご)

・職業:専業主婦

・居住形態:持ち家(戸建て)

・毎月の手取り金額:36万円

・年間の手取りボーナス額:150万円

・毎月の世帯の支出目安:48万円

【支出の内訳】

・住居費:5万円

・食費:7万円

・水道光熱費:3万円

・教育費:18万円

・保険料:1万円

・通信費:4万円

・車両費:2万円

・お小遣い:4万円

・その他:3万円

【資産状況】

・毎月の貯蓄額:1万円

・ボーナスからの貯蓄額:不明

・現在の貯蓄総額:120万円

・現在の投資総額:なし

・現在の負債総額:1500万円(住宅ローン)

菅原:教育費の支払いに頭を痛める保護者は少なくありませんが、教育資金のためだけでなく、夫婦の老後生活資金も視野に入れて収入を増やそうとされるのはとてもいいことです。老後生活資金を意識することで収入に対する各支出のバランスが取りやすくなるからです。

足りないのはいつなのか、いくら必要になるのかをシミュレーションして乗り切っていきましょう。

“ふたごだから”教育費が莫大なのか?

ふたごを育てていると、常に支出が2倍になるので大変な思いをしているというご家庭は少なくありません。

気をつけたいのは「大きな支出」と「同じ時期」をごちゃまぜにしないこと。「私立に通う年の差あり兄弟姉妹」もかかる費用は同じように莫大です。支出時期に時間差はあっても、わが家から出ていく教育費の合計額に違いはないのです。

子どもの年齢が近いほど、意識すべきは資金繰りです。相談者は子ども二人を私立中学に通わせていますから確かに1回の支出に対する負担感は大きいと思います。その支出額だけに注目するのではなく、それが「いつ」の時点で「いくら」なのかを冷静に把握して、お金の流れを見極めることが大切です。

赤字脱却のカギは「子どもの進路」と「収入増」

子どもが私立中学に在学しているということは、かなりの確率で高校も私立になると思われます。

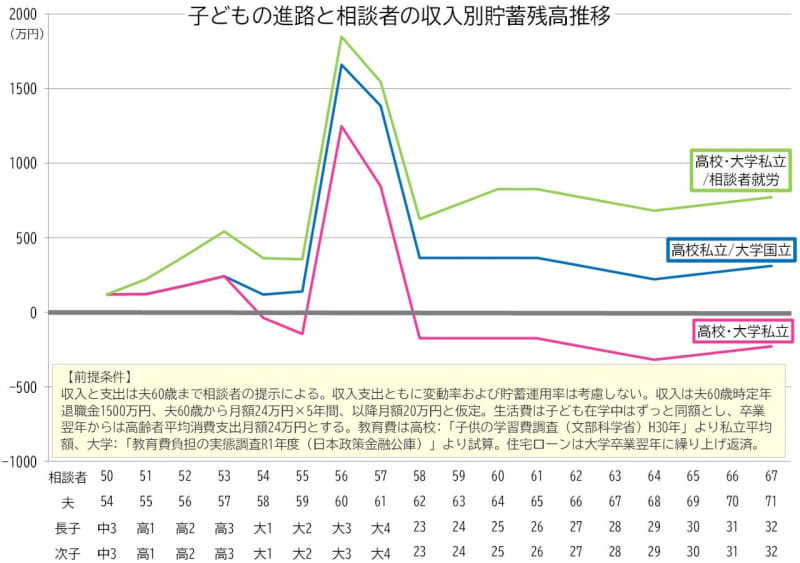

高校の費用は文科省が2年に1回調査している「子供の学習費調査」より私立の平均額、大学の費用は国の教育ローンを取り扱う日本政策金融公庫による「教育費負担の実態調査」を参考に国立・私立の費用を、相談者の教育費支出と仮定してシミュレーションしたのが次のグラフです。

赤い線は、相談者が収入を得ないまま、子ども二人が私立高校へ進学し、大学は一人が私立文系、もう一人が私立理系に進学した場合の貯蓄残高推移です。子どもの大学入学と同時に赤字に陥り、夫の定年退職金で息を吹き返すものの、住宅ローンの繰上返済で再度の赤字となって、そこから抜け出せないまま老後を迎えます。

住宅ローンの利率が低いようであれば、繰上返済をしても減らせる利息額が少ないので繰上返済にこだわる必要はありません。月払いで払っていっても構いませんが、どちらにしてもいずれは赤字になってしまいます。

青い線は、やはり相談者が仕事をしないまま、子ども二人が私立高校から国立大学へ通う場合です。赤い線に比べると貯蓄の山は高く、赤字になる時期がありません。一見、働かなくてもよさそうに思えますが、それは甘すぎます。家電製品の買い替えや自宅のリフォーム代、車の買い替え代などが含まれておらず、それらを払えばやはり赤字になるでしょう。

緑の線は、赤い線の設定に相談者の収入を加算したものです。相談者が給料を稼ぐのは今から10年間の60歳までで、年間収入は夫の扶養の範囲に収まる100万円。赤い線よりも青い線よりも貯蓄の山はさらに高くなっていますし、これで十分と思えてしまいそうです。けれど、退職金で住宅ローンを繰上返済した後の貯蓄は1000万円を下回ります。この貯蓄額では老後生活資金としては少々心もとないのではないでしょうか。

シミュレーションでは子どもの大学卒業までの生活費を同額としましたが、実際は少し多くなっていくはずです。そうなると、年間100万円の収入ではよほど気持ちと財布のヒモを引き締めていかないと貯蓄増につながらない可能性が出てきます。

もう一息ゆとりを持てるように

人手不足とはいっても年齢を重ねると好条件の仕事は少なくなりますし、ご自身も新しい仕事にチャレンジする意欲を持ちにくくなります。体力も衰えていきますしね。働かないよりはずっといいのですが、年間100万円の収入増では安心できる老後を迎えるのは少し難しいかもしれません。扶養の範囲にこだわらず、体力のあるうちにしっかり収入を得るようにするといいでしょう。

それから、気になったことが一つ。

保険料が月額1万円となっていますが、この中に含まれている保険はどのような保障内容なのでしょうか。相談者と夫の生命保険と医療保険もある程度必要ですし、火災保険や地震保険、個人賠償責任保険などの保険料も考えるとリーズナブルすぎる気がします。

車の保険は「車両費」の中ですか? 家計が厳しいから保険なんて入っていられないという人がいますが、お金がないからこそ最低限の保険加入が必要です。教育費と老後生活費を支えるために、保険も一緒に考えてみてください。