読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、年収を130万円に抑えて働いているという50代のパート主婦。できれば年収200万円になるまで稼ぎたいといいますが、夫の扶養から外れることや家族手当が支給されなくなることを考えると躊躇してしまうようです。FPの鈴木さや子氏がお答えします。

現在、年収を130万円に抑えてパートで働いています。収入を増やしたいのですが、この職場では社会保険に入れないと言われました。そこで、ほかの会社でも掛け持ちで働いて、年収を200万円くらいに増やそうかと考えています。

問題は、どちらの勤務先でも社会保険に入れないので、主人の扶養から外れて国民健康保険に入らなければならなくなります。年齢的にあと10年くらいしか働かないとして、将来受け取る年金が増えるとは思えませんし、主人の会社の家族手当が年17万円くらいあるので、それも支給されなくなることを考えると、やはり130万円に抑えて働いた方がいいのではと悩んでいます。iDeCoなど、少しでも収入増につながる対策があれば教えてください。

〈相談者プロフィール〉

・女性、51歳、既婚(夫:51歳、会社員)

・子ども2人:25歳(社会人)、18歳(今春から大学生)

・職業:パート

・居住形態:持ち家(戸建て)

・毎月の手取り金額:50万円

・年間の手取りボーナス額:150万円

・毎月の世帯の支出目安:40万円

【支出内訳の目安】

・住居費:10万円

・食費:7万円

・水道光熱費:3万円

・教育費:7万円

・保険料:2万円

・通信費:2万円

・車両費:2万円

・お小遣い:5万円

・その他:2万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの貯蓄額:60万円

・現在の貯蓄総額:1300万円

・現在の投資総額:なし

・現在の負債総額:3000万円(住宅ローン)

鈴木:収入を増やしたいけれど、今のお勤め先では社会保険に入れないとのこと。本来会社には社会保険に加入する義務があるため、あってはいけないことですが、残念ながらそのような事業所は多くあるようです。ご相談者様としてもすぐに解決できることではないため、他の会社と掛け持ちで働く選択を検討されているのでしょう。

ここでは、今の会社に社会保険加入について働きかけるのではなく、他の方法で年収を増やした場合の影響と、さらに収入を増やす方法を考えていきましょう。

年収が200万円に増えると、家計や受給年金はどう変わる?

まず、年収を増やした場合に、どのような影響があるかを考えていきましょう。

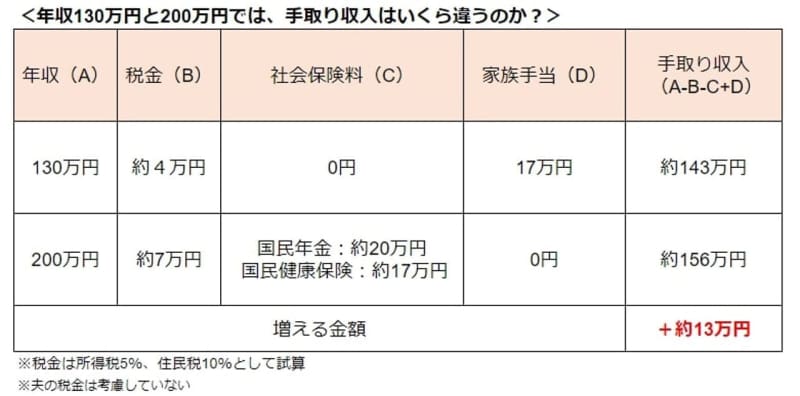

1.家計における収入は「年間13万円」増える

現在の手取り収入は、年収130万円から税金を引いた約126万円に夫に支給される家族手当を足した約143万円。もし掛け持ちで働いて年収を200万円に増やすと、トータルで家計における収入はどのくらい増えるのでしょうか。

社会保険料の負担が増え家族手当がもらえなくなるため、年収を70万円増やしても、増える金額は約13万円となります。たしかに家計の足しにはなりますが、もしかするとご相談者様としては「働き甲斐がない!」と思うかもしれません。

2.将来もらえる年金は増えない

これまでご相談者様は夫の社会保険上の扶養に入っており、第3号被保険者として国民年金に加入していました。

年収130万円を超えると扶養から外れ第1号被保険者となり、自分で国民年金保険料を払うこととなります。しかし、本人の保険料負担がなかった第3号被保険者から、負担が生じる第1号被保険者になっても、残念ながら将来の年金額は増えません。

国民年金からもらえる基礎年金の金額は、いくら就労収入が多くても、あくまで加入期間に応じて決まるからです。このことから昨今では、「第3号被保険者は就労収入がないのに年金をもらえるなんて…」と批判されることもあるわけです。

3.キャリアが広がる

人生100年時代を楽しく過ごすために大切なことのひとつが、「長く細く働くこと」。収入を得られることに加え、働くことで人と交流することもでき、長い人生をより豊かに過ごせるからです。収入を大きく増やせなくても、色々な仕事にチャレンジし経験を重ねることは、自分自身のキャリアアップと自信、そして人とのつながりが増えることにつながります。

「今の手取り」と「将来の年金」を増やすためにできる“4つのこと”

1.社会保険完備の会社を探す

今の会社では収入を増やしても社会保険に入れないため、将来の年金を増やすことも、病気等で働けない時に傷病手当金を受け取ることもできません。

難しいかもしれませんが、次の働き口として、社会保険に入れる会社を探すことも検討してみてはいかがでしょうか。もし、社会保険に入れる会社に勤めることができれば、将来受け取る年金も増やせます。

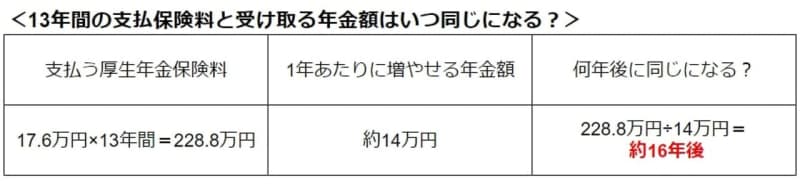

たとえば52歳から65歳までの13年間、厚生年金に加入できると、年間約14万円増やすことができます。厚生年金保険料の負担は年約17.6万円(※)です。(※標準報酬月額16万円/令和2年4月現在の場合)

厚生年金保険料は約17.6万円、国民年金保険料は約20万円と、国民年金よりも低いにもかかわらず、将来受け取る年金額を1年あたり約14万円も増やすことができ、受け取り始めてから16年後の81歳まで生きていれば、元も取れてしまう計算となります。

2.付加年金に入る

国民年金の第1号被保険者には、独自の上乗せ年金制度があります。それが「付加年金」というものです。国民年金保険料を払っても年金額は増えないと前述しましたが、付加年金保険料を上乗せして払うと、将来の年金を増やせます。

<付加年金制度>

毎月400円の付加年金保険料を国民年金保険料に上乗せして払うと、払った期間に応じて、付加年金がひと月あたり200円上乗せして支払われます。年金を受け取り始めて2年で元が取れるだけでなく、一生上乗せされ続けるので、とてもお得な制度です。

【例.9年間納付した場合】

付加保険料:400円×9年×12ヵ月=4万3200円

上乗せされる付加年金:200円×108ヵ月(9年)=2万1600円

国民年金が年額2万1600円増額されます。

3.年金保険料を前納する

国民年金保険料の負担がかかっても将来の年金が増えないのは前述のとおりです。そこで、今の手取り収入を少しでも増やすよう工夫しましょう。その一つが「保険料の前納」です。

<国民年金保険料の前納による割引>(令和2年度)

・1年度分を前納:3520円の割引(19万8480円→19万4960円)

・6カ月分を前納:810円の割引(9万9240円→9万8430円)

・2年度分を前納:1万4590円の割引(39万7800円→38万3210円)

前納の手続きは締め切りが決められていますので、過ぎないように手続きをしましょう。スケジュールについては、日本年金機構のホームページをチェックしてください。

4.iDeCo(個人型確定拠出年金)を始める

保険料の前納の他にも、今の手取り収入を増やすためにできることがあります。そのひとつが「iDeCo加入による節税」です。iDeCoとは、掛金を積み立て60歳以降のじぶん年金を作ることができ、掛金に応じて加入中の税金を減らせる国の制度。

たとえば毎月3万円の掛金を拠出した場合、年間5万4000円(※)の節税をすることが可能です。また、積み立てた掛金は非課税で運用することができ、利益に税金がかかりません。毎月3万円を60歳まで9年間積み立てると、元本は324万円に。多少手数料が引かれ322万円となりますが、60歳時点で322万円もの自分のお金を作ることができるのは嬉しいですね。(※所得税5%、住民税10%として計算した場合)

iDeCoでは、定期預金で積み立てるだけでなく、投資信託で運用して積み立てることも可能です。掛金の一部を、世界分散できる投資信託に振り分けて積み立てることで、殖やすこともできるかもしれません(もちろん殖えるとは限りませんが)。

目先の利益にとらわれず、できることから始めよう

下のお子様も大学生になるとのこと、あと少しで教育費からも解放されますね。たしかに老後に向けた貯金も必要ではありますが、長い人生ですので、お金の視点にプラスして「どんな将来にしたいか」と考えて、働き方を考えてみましょう。

目先の収入アップがあまり多くなくても、働く機会を増やすことは、きっと大事な経験となることでしょう。ご自身の身体や心の状態、価値観、性格も合わせて考えて、できることから少しずつ始めることが大切です。