読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、4月から新社会人になる22歳の男性。額面で20万円になる給与のうち、いくら貯金にまわしたらいいのか悩んでいるといいます。FPの平野泰嗣氏がお答えします。

4月から社会人になります。これまで趣味や旅行のためにアルバイトをしたことはありますが、サラリーマンになると定期的にまとまったお金が入ってくるので、どのようにお金を管理していけばよいのかわかりません。月給は額面で20万円ぐらいと聞いていますが、手取りがどのくらいになるのかわかりません。当面は実家暮らしなので、資金的に余裕があると思います。どのくらい貯金をすればいいのでしょうか。

<相談者プロフィール>

・男性:22歳・会社員、未婚

・両親と同居

・ボーナス込みの額面年収:320万円ぐらい

・現在の貯金:15万円(学生時代のバイトで貯めた)

【毎月の家計情報】

(収入)

・手取り月収:額面20万円と聞いているが不明

(支出)

・住居費:実家暮らし

・外食費:2万円

・定期代:1万円(給料に含まれる)

・通信費:0.5万円

・その他:未定

【ボーナス時】

・ボーナスの使い道:未定

平野:相談ありがとうございます。これまでのアルバイト収入と違い、定期的にまとまったお金が入ってくるので、お金とどう向き合えばよいのか戸惑いを感じる新社会人の方も多いのではないでしょうか。

使えるお金が多くなると、つい気持ちが大きくなって使い過ぎ、浪費グセがついてしまう可能性があります。何事も最初が肝心といわれるように、社会人となったのをきっかけにお金との付き合い方をしっかり考えておく必要があります。

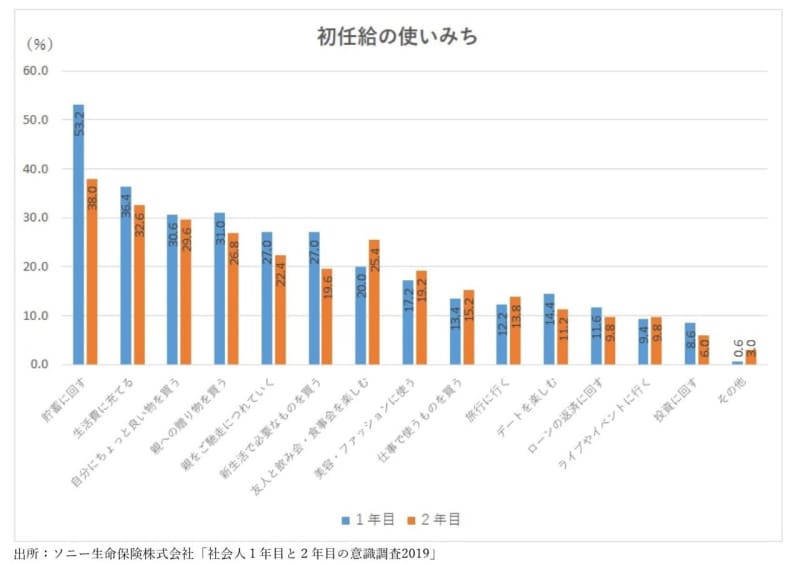

新社会人は初任給を何に使っているのか?

新社会人の初任給の使いみちについては気になるところです。ソニー生命保険株式会社が行った「社会人1年目と2年目の意識調査2019」では、社会人1年生には「初任給はどのようなことに使いたいか」、社会人2年生には「初任給はどのようなことに使ったか」を調査しています。

意識調査は3月に行われているので、社会人1年目の人は初任給を貰う前の段階での回答ということになります。

社会人1年目の初任給の使いみちの第1位は「貯蓄に回す」(53.2%)で過半数の人が回答しました。さらに「生活費に充てる」(36.4%)、「自分にちょっと良い物を買う」(30.6%)のように“自分のために使う”となっていて、「親への贈り物を買う」(31.0%)、「親をご馳走に連れて行く」(27.0%)のように“親のために使う”という回答が続いています。

社会人2年目の人は、実際に初任給を何に使ったかを回答したことになりますが、第1位の「貯蓄に回す」から第4位の「親への贈り物を買う」までは順位は変わりません。

気になる点は、「貯蓄に回す」は、社会人1年目は53.2%であるのに対し、社会人2年目は38.0%である点です。貯蓄をしようと思っていたけれども、貯蓄できなかった人がいることがわかります。

その原因として考えられるのは、「友人と飲み会・食事会を楽しむ」といった社会人1年目(20.0%)よりも社会人2年目(25.4%)の方が割合が大きくなっている項目のように、当初、貯蓄しようと思っていたけれども、実際には使ってしまった、というような予定外の支出があったためと考えられます。

30歳時の貯蓄目標は平均525万円、実家暮らしなら…

同調査では、社会人2年目の人に「1年間でどのくらい貯蓄したか」と「30歳時点の貯蓄目標額」を調査しています。1年間で貯蓄した額の平均は43.4万円で、30歳時点の貯蓄目標の平均は525万円となっています。

社会人1年目はスーツや仕事で使うものなど、なにかと出費がかさむことと、2年目以降、給料が上がって貯蓄できる金額が増えていくことを想定すると、大部分の人は平均的な貯蓄目標を達成できるのではないかと思います。

ところで、この1年間の貯蓄額や30歳時点の貯蓄目標額は、実家暮らしの人も一人暮らしの人も含まれた平均額になっています。30歳時点の貯蓄目標額の平均は525万円ですが、1000万円以上と回答した人の割合は24.2%います。実家暮らしと一人暮らしでは、貯蓄できる金額に大きな差があることから、実家暮らしの人が1000万円以上と回答したと考えられます。

相談者様のように実家暮らしの人の場合、30歳までに1000万円というのが、貯蓄目標の目安といえるでしょう。

額面月収20万円でも、手取りは16万7000円

相談者様の場合、額面月収20万円とのことですが、給料から厚生年金(9870円)、健康保険(1万8300円)、雇用保険(600円)などの社会保険料、そして税金(所得税3770円)が引かれるので、実際の手取りは約16万7000円になります。給料には通勤手当代1万円が含まれているので、実際に使えるお金は15万7000円になります。予定している支出は外食費2万円、通信費5000円なので、それを差し引いても13万2000円残ります。

ところで、実家暮らしの人の場合、家にお金を入れるかどうかという問題があります。これは各家庭によって考え方が異なりますが、個人的には、社会人になって両親の扶養から外れたのであれば、家にお金を入れるべきだと思います。生活をしていくためには住居費・食費・水道光熱費・その他雑費がかかるものです。自分に稼ぎがあるのに、いつまでも親にそれを負担してもらう理由がありません。

「SUUMO実家暮らし調査」によると、「毎月、決まった金額を家に入れている」「毎月入れているが、金額は月によって異なる」を合わせると約70%の人は毎月実家にお金を入れているとのこと。平均相場は、男性が約3万9000円(20~24歳は約3万2000円)、女性が3万6000円(20~24歳は約2万5000円)です。

仮に相談者様が20~24歳男性の平均額である3万2000円を実家に入れたとしても、まだ10万円手元に残ります。例えば、30歳までに1000万円を貯めることを目標にした場合、毎月10万円を貯金したとして、1年間で120万円、30歳までの8年間で単純計算で960万円(利息は考慮しない)となります。

毎月の支出は外食費や通信費以外にもあると思いますが、ボーナス分や賃金アップを見込めば、1000万円の目標は比較的容易にクリアできるのではないかと思います。

30歳まで実家暮らしはどうかという問題もありますが、要は、貯蓄目標を設定し、どのくらいのペースで貯蓄していけばよいか、そのための支出がどのくらいなのか、具体的に計算してイメージすることが大切なのです。

お金との向き合い方を考える! 30歳で貯蓄1000万円目指すなら

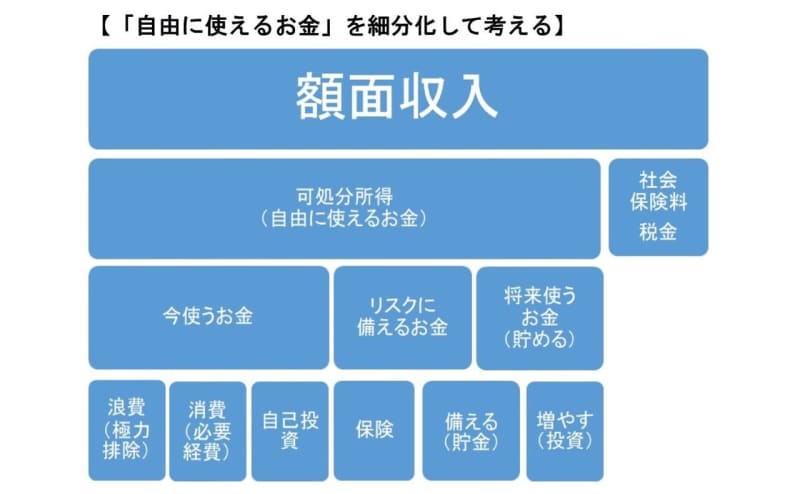

新社会人になって貯蓄目標を決め、それに向かってコツコツ貯金に励めばそれだけでいいかというと、そうではありません。給料・ボーナス(額面収入)から社会保険料や税金が引かれた可処分所得(自由に使えるお金)と、今後、どのように向き合っていくかを考えることも重要です。

自由に使えるお金は、「今使うお金」と「リスクに備えるお金」、「将来使うお金」に分けて考えます。今使うお金は、「浪費(ムダな支出)」「消費(必要経費)」「自己投資(将来のための支出)」に分けて考えます。限りあるお金なので無駄な支出はできるだけ排除したいものです。消費は、通信費、交通費、昼食代などの生活する上で必要な支出です。そして、自己投資はキャリアアップや健康を維持するなど自分の将来のために使います。

難しいのは、浪費も消費も自己投資も明確な区別がなかなかつかないことです。ストレス解消のために友人と飲みに行くことは、必要経費とも言えますが、それを理由に何度も飲みに行くのであれば、浪費にもつながります。また、キャリアアップのための学びも、目的なくダラダラ続けて自己満足に陥っているのなら、浪費になってしまいます。

肝心なことは、今使っているお金が本当に消費なのか、自己投資なのか、浪費になっていないかを意識することです。

「リスクに備えるお金」とは、病気やケガなどによる入院や万が一亡くなる等が起こった場合に、経済的に困らないように備えることです。少額であれば手元の貯金で賄うことができますが、例えば自転車事故を起こして相手に大ケガをさせてしまった場合などは、貯金で賄うことができません。貯金で賄うことができないリスクには、保険で備えます。

保険に加入する際は、どのようなリスクに対応した保険であるか、本当に必要な保険であるかを吟味する必要があります。必要のない保険に加入して保険料を払うことは、浪費になります。

「将来に使うお金」は、3年後にマイカーを購入するといった比較的近い将来の確実な支出、結婚資金の準備、老後の生活費のように長期的で不確実な支出のために貯めておくお金を指します。比較的近い将来に確実に支出するお金は、リスクのある運用は向かないので、銀行預金などで将来の支出に備える必要があります。

その一方で、老後のお金など、遠い将来の不確実な支出に備えるのであれば、確実に殖やすことができるとは言えないけれども、リスクをとった運用として、株式や債券、投資信託などへ投資をすることも検討します。とくに新社会人であれば、早い段階から投資を学び経験を積むことは、資産形成の面で大きな差が出ます。

さきほど、毎月10万円(年120万円)×8年間で960万円(利息は考慮しない)と計算しましたが、仮に3%の投資運用利回りが実現できたと仮定します。この場合、8年後には約1083.5万円(税金は考慮しない)となり、約123.5万円の運用収益を得ることが期待できます。その額は、1年分の貯金額に匹敵します。

初任給で給料明細をもらい、差し引き支給額(手取り収入)の金額を見たときに、「今使うお金」「リスクに備えるお金」「将来使うお金」に分けてみましょう。さらに、浪費は極力排除して、消費、自己投資、保険、貯金と投資をどのように配分していくかという視点で、使いみちを考えてみてください。