読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、「老後に絶望しかない」と嘆く、45歳の独身女性。同居する70歳の母親の介護費用も考えると、このままでは貯金が底をついてしまうといいいます。FPの黒田尚子氏がお答えします。

将来が不安でたまりません。現在は持家ですが、マンションの老朽化問題により、来年目安で売却し、賃貸に引っ越す予定です。そして、このまま生涯賃貸に住もうと考えています。しかし、このままいくといつか貯金が底をつき、その場合は死ぬしかないと思っています。老後に絶望しかありません。老後の備えとしてあるのは、以下の保険のみです。

・個人年金:60歳から10年間、月約7万円受給

・厚生年金:ねんきん定期便によると毎月約10万円受給

・がん保険:積立型、健康に生きれば70歳で約118万円受給

・医療保険:積立型、健康に生きれば70歳で約140万円受給

株や投資には一切興味はなく、この先もやらないつもりです。地道に貯金していくしかないのですが、どこをどうすればいいのかわかりません。

70歳になる母と同居しています。年金は月5万円ほど、私の扶養に入っています。いまのところ健康ですが、これから母親の介護も発生するかと思います。

<相談者プロフィール>

・女性、45歳、未婚

・同居家族:母親、70歳

・職業:会社員

・居住形態:持ち家(マンション)

・毎月の手取り金額:18.5万円

・年間の手取りボーナス額:45万円

・毎月の世帯の支出目安:15万円

【支出の内訳】

・住居費:3.2万円

・食費:3万円

・水道光熱費:1.5万円

・教育費:なし

・保険料:2.7万円

・通信費:0.5万円

・車両費:なし

・お小遣い:2.5万円

・その他:1.5万円

【資産状況】

・毎月の貯蓄額:3.5万円

・年間ボーナスからの貯蓄:20万円

・現在の貯蓄総額:700万円

・現在の投資総額:なし

・現在の負債総額:なし

黒田:誰だって「将来に対する不安」を完全にゼロにすることはできません。しかし、減らす手立てはあります。

将来の不安を軽減させる効果的な方法は、まず“不安のタネ”となっている原因がどこにあるかを考えてみること。とりわけ、経済的な問題については、キャッシュフロー表を作成することで、問題が可視化され、具体的な対策も講じやすくなるはずです。

キャッシュフロー表とは? 作成するメリット

「将来が不安でたまりません」という40代シングル女性からのご相談です。収入や貯蓄もそれほど多くなく、持ち家は売却予定で、このままずっと賃貸。マンパワーが不足しがちな“おひとりさま”で、介護の不安がある老親とも同居されています。「もし、働けなくなったら」「もし、病気になったら」「もし、年金がもらえなかったら」等々。きっと、“不安のタネ”は尽きないのでしょう。心中お察しいたします。

相談者さんのように、とにかく老後が不安。けれども、この先、どこをどうすればいいのかわからないといった方には、「キャッシュフロー表」の作成をお勧めしています。

キャッシュフローとは、「cash flow(現金の流れ)」の言葉の通り、一定期間に、入ってくるお金(キャッシュインフロー)と出ていくお金(キャッシュアウトフロー)の総称です。一般的には、企業や自治体等の財務の健全性を示す指標の一つとして使われているものですが、個人の家計でも応用できます。このキャッシュフローを一覧表にしたものが、キャッシュフロー表です。

キャッシュフロー表からは、色々な情報が読み取れます。例えば、何か大きなライフイベント(結婚、進学、住宅購入など)で大きなお金が必要になった場合、どれくらい赤字になるか、貯蓄残高がどんな風に増減するかなども一目で把握できます。

ある意味、将来の家計を予測するものですから、いずれ発生するライフイベントに必要な金額や時期を変更することも可。つまり、キャッシュフロー表上で、さまざまな可能性をシミュレーションできるというわけです。

60歳定年後から収支が悪化? 浮かび上がった課題

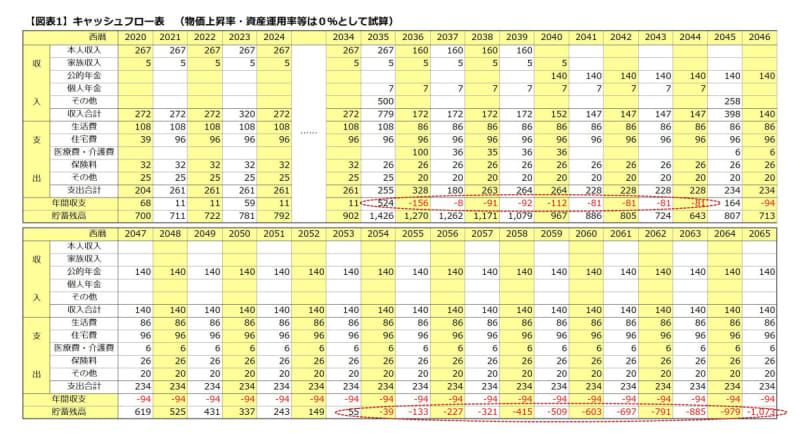

そこで、相談者さんの現状のキャッシュフロー表(45歳から90歳まで)を、以下の前提条件のもと作成してみました(図表1)。

図表1の現状のキャッシュフローから気になる問題は大きく2つです。

(1)60歳定年退職後の収支が悪化する

(2)現状では、79歳から貯蓄残高がマイナスに転じる

とくに、(1)については、相談者さんの場合、同居するお母さまの介護の時期と重なる前提条件のため、定年後、収入が減少した上に、介護費用などで支出がかさむと、なおさら家計は厳しく感じられるはずです。

しかし、これは、わざとそのような設定にしたわけではありません、女性の場合、80歳後半から要介護状態になる方が増えてくるのです。いくらお元気であっても、うっかり転倒して骨折。寝たきり状態から一気に認知症を発症するケースもあります。一定の年齢になれば、「いずれそのうち」と備えておいた方がよいということです。

また、来年を目安にマンションを売却予定ですが、売却益などは試算に反映させていません。仮に、500万円の売却益が得られた場合、貯蓄残高がマイナスに転じるのは84歳からと、5年ほど資産寿命が延びる試算結果となりました。

3つの家計改善法から、いま取るべき方法は?<対策1>

それでは、これらの問題に対して、相談者さんはどのような対策を講じるべきでしょうか?

常々申し上げているように、家計を改善させる方法は、(1)収入を増やす、(2)支出を減らす、(3)運用する(お金にも働いてもらう)の3つのみです。

相談者さんの家計支出は、現状でもタイトで、きちんと節約に励んでおられる姿勢を感じました。要するに、上記(2)について「これ以上は支出を減らせない!」といった悲鳴が聞こえてきそうです。

そこで、今後の可能性を広げるという意味でも、(1)について考えてみたいと思います。具体的に収入を増やす方法として、「給料を増やす」「転職やキャリアアップする」「バイト・副業する」「長く働く」「世帯の中の働き手を増やす」などが挙げられます。今回、ご提案する<対策1>は以下の2つです。

・現状64歳まで働く設定を69歳まで継続して働くことにする

・65歳から受給予定の公的年金を70歳まで繰り下げる

後者について補足説明しておきます。

公的年金は、本人の選択によって65歳より前に繰り上げたり、後に遅らせて70歳まで繰り下げたりできます。繰り上げをすると、1ヵ月につき年金は0.5%減になり、減額された年金を生涯受け取ることに。一方、繰り下げは、1ヵ月につき0.7%増となり、仮に70歳まで繰り下げると、年金額は42%増えるのです。

相談者さんの年金額は140万円ですから、70歳まで繰り下げた場合42%(0.7%×12ヵ月×5年)増額、70歳から受け取る年金は140万円×1.42=198.8万円となります。増額分は年額58.8万円、1ヵ月あたり4.9万円ですから、家計に与えるインパクトは大きいでしょう。ただ、年金額が増えると、税金や社会保険料の額も増えます。額面に比例して手取りが増えるわけではない点にご注意ください。

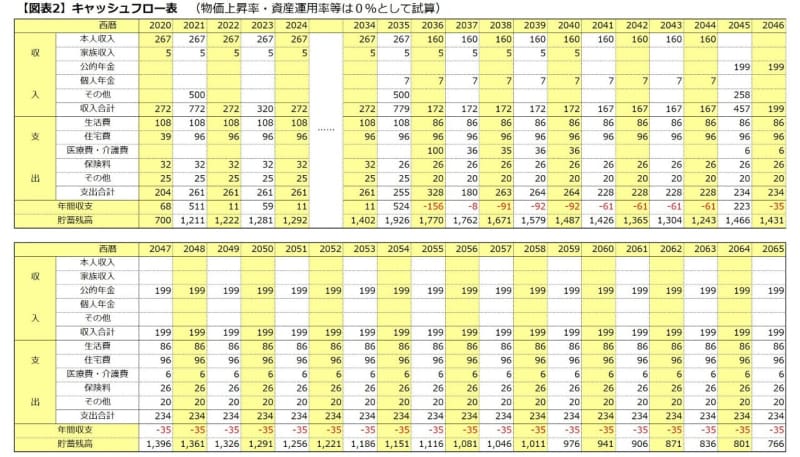

上記の<対策1>を実施した場合のキャッシュフロー表は以下の通りです(図表2)。60歳の定年退職後に収支がマイナスに転じはじめるのは同じですが、貯蓄残高は劇的に改善し、90歳の時点でもマイナスになることはありません。

リスクの少ない方法で運用の検討も<対策2>

続いて、さらに対策を加えてみましょう。

ご相談者は、「株や投資には一切興味はなく、この先もやらないつもり」とのこと。それも一つの選択ですから、もちろんムリには勧めません。ただし、どれくらい効果があるものか知っていただくために、<対策2>として試算してみました。

<対策1>に加え、<対策2>として69歳まで「0.05%」で運用した場合、90歳時点の貯蓄残高は、<対策1>のみの766万円から946万円と、180万円のプラスです。おそらくこれだけではわかりにくいので、現状、<対策1>、<対策1+2>の3つのキャッシュフロー表の貯蓄残高を比較した、45歳から85歳までのグラフで見てみましょう(図表3)。

それぞれ、複数の対策を組み合わせると、家計は改善することがお分かりいただけると思います。ちなみに、「0.05%」というのは「個人向け国債」の最低保証金利です。個人向け国債は、国が個人向けに発行している債券で、1万円から購入可能。国が元本と利息の支払いを保証している安全性の高い商品です。

投資というと、つい身構えてしまいますが、お金の置き場所(ロケーション)をちょっと変えるくらいの感覚で、やってみるのも一手です。

試算は状況が変わればその都度行うのがベスト

このように、早いうちから将来の“不安のタネ”を解消させる方法を実施できるよう、準備をしておくことが大切です。継続して働くといっても、経験やスキルが伴う必要がありますし、健康が維持できなければ難しいからです。

なお、今回の試算は、あくまでも現状から予測される条件を設定したシミュレーションです。確定した未来ではありません。今後の状況が変われば、その都度、シミュレーションしてみることをお勧めします。日本FP協会のHPでは、キャッシュフロー表のほか、家計をチェックできる便利ツールが無料でダウンロードできます。ぜひご参考になさってください。