4月に発表された3月調査の日銀短観や3月の景気ウォッチャー調査などは、新型コロナウイルスの感染拡大が経済に大打撃を与えていることを示唆するものになりました。

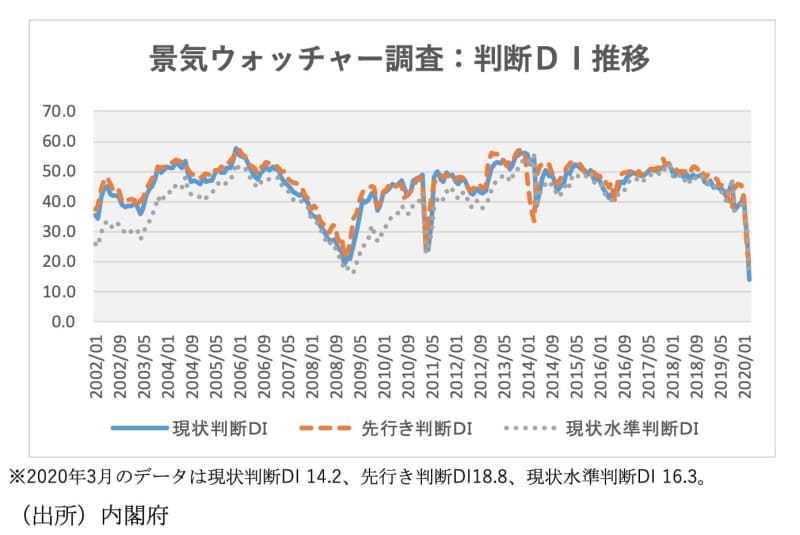

3月の景気ウォッチャー調査では、現状と先行き、現状水準の各景況判断DIがそれぞれ前月から悪化、いずれも過去最悪となりました。国内の新型コロナウイルス感染拡大で、景気判断が一段と厳しさを増したのが見て取れます。

なかでも、飲食関連の現状水準判断DI(季節調整値)は0.0となりました。統計史上はじめての数字です。原数値は4.0で、季節調整をかけたら0.0になったのです。DIは5段階の景気判断を、50.0が景気判断の分岐点(仮に全員が「不変」だと50.0)として、全員が「良」とした100.0~全員が「悪」とした0.0までの指数(DI)に変換したものです。

飲食関連の数字は季節調整値とは言え、「やや悪い」という回答もなく、全員が「悪い」と答えたことを意味する、極めて厳しい数字と言えるものです。

堅調だった非製造業さえ悪化

3月調査の日銀短観では大企業・製造業・業況判断DIが▲8と5期連続悪化し、2013年3月調査(▲8)以来の低水準になりました。新型コロナウイルスの感染拡大の影響からサプライチェーンが支障をきたすなど、米中貿易戦争に起因する世界経済減速や、台風19号など自然災害による工場の操業停止などで弱含んでいた大企業・製造業・業況判断DIをマイナス圏に突き落としたかたちです。

また、大企業・非製造業・業況判断DIは+8と12月調査から12ポイント低下しました。12四半期続いていた+20台という「良い」という回答がかなり多い状況は途絶えました。新型コロナウイルスの感染拡大の影響は、インバウンド需要の低下、イベント中止、外出自粛などにより消費の減少などももたらしたのです。

しかも、3月調査は調査開始が2月25日からで、休校要請や外出自粛など、ムードが悪化する以前に回答した企業は、新型コロナウイルスの影響を十分織り込んでいなかった可能性がある点に留意することが必要です。

なお、中小企業・非製造業の業況判断DIは、2013年12月調査で+4と、1992年2月の+5以来21年10ヵ月ぶりのプラスになりました。

内需の底堅さを背景に、2014年12月を新しい調査対象企業で見ると25期連続してマイナスになっていない状況が続いていましたが、2020年3月調査で▲1と2014年12月調査の旧企業ベースの▲1以来のマイナスになってしまいました。大企業、中小企業とも、雇用吸収力がある非製造業の業況判断DIが変調をきたしたことで、先行きの雇用の悪化が懸念されます。

3つの景況判断DIが全て過去最悪

3月の景気ウォッチャー調査で現状判断DI(季節調整値)は、前月比13.2ポイント低下して14.2になりました。リーマン・ショックで世界的経済危機に陥った2008年12月の19.0を下回り、季節調整値で遡れる2002年1月以降で最悪となりました。

新型コロナウイルスの感染拡大に伴う外出自粛やサプライチェーンの混乱で、個人消費や企業活動が停滞し、景気に大打撃となっていることが明らかになりました。調査期間は3月25~31日です。先行き判断DIは5.8ポイント低下の18.8と、2008年12月の21.3を下回って過去最低になりました。

現状判断DIは良くなった、悪くなったという方向性のデータですが、現状判断には良い、悪いという水準についてのデータである現状水準判断DIというものがあります。この指数の最低はこれまで2009年2月の16.4でしたが、今回それを0.1ポイント下回り、16.3の最低記録を更新しました。

景気ウォッチャー調査で、「新型コロナウイルス」という単語が判断理由に初めて登場したのは2020年1月調査でした。現状判断で「新型コロナウイルス」についてコメントしたウォッチャー数は1月97人、2月788人から3月998人に拡大し、先行き判断で「新型コロナウイルス」についてコメントしたウォッチャー数は1月345人、2月1,059人から3月1,085人に拡大しました。

「新型コロナウイルス」関連現状判断DIをつくってみると、1月29.1、2月17.5から3月は12.0へ悪化しました。「新型コロナウイルス」関連先行き判断DIは1月29.9、2月20.4から3月は16.3へと悪化しました。

「新型コロナウイルス」関連判断DIは現状、先行きとも全体の判断DIを下回っています。なお、先行き判断で新型コロナウイルスについてコメントしたウォッチャー数の1,085人には全体の59%にのぼりました。こうした数字から「新型コロナウイルス」の悪影響がどんどん広まってきていることがわかります。

新型コロナの影響を強く受けると思われる「百貨店」「飲料関連」「旅行・交通関連」「レジャー施設関連」という業種の現状判断DI(原数値)が1ケタに落ち込みました。景気判断が1ケタとなったのは史上初めてで、驚くべき数字と言えます。緊急事態宣言の発令による小売店や飲食店などの営業自粛で、今後さらなる悪化もあり得ると思われます。

10~12月期までには経済活動が持ち直す?

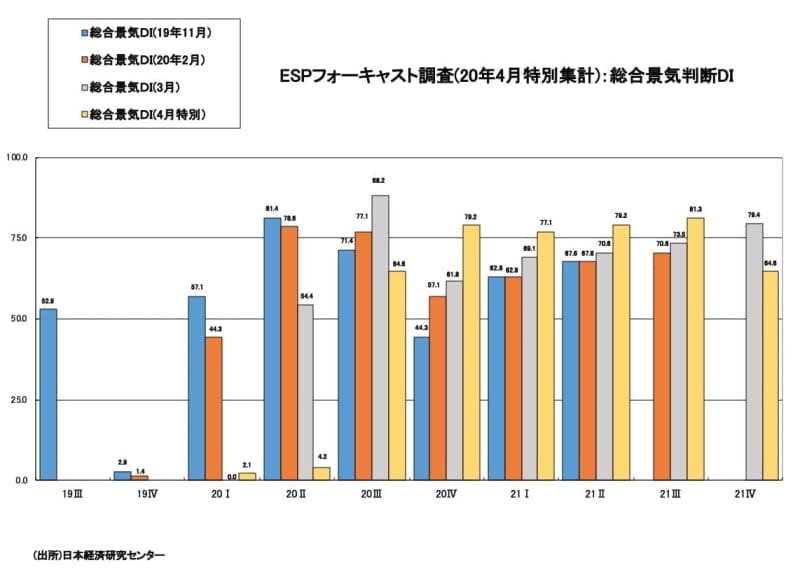

4月「ESPフォーキャスト調査」は3月27日~4月3日が集計期間で、4~6月期の実質GDP(前期比年率)の予測平均値は▲6.93%でした。しかし、発表日までに事態が変わりました。

そこで、政府による7都府県への緊急事態宣言及び緊急経済対策の発動の影響を織り込んだ予測をとりまとめるため、8日締め切りで特別集計が実施されました。回答があったエコノミストは24人で通常の3分の2程度ですが、1~3月期の実質GDP予測平均は▲4.06%、4~6月期は▲11.08%と3期連続のマイナス成長となる見通しであることがわかりました。▲11.1%は2009年1~3月期の▲17.8%以来の大幅な減少率です。

「ESPフォーキャスト調査」では、フォーキャスター全員の総意を示す「総合景気判断DI」をまとめています。4月調査特別集計の結果を見ると、2020年1~3月期2.1、4~6月期4.2と景気判断の分岐点の50を大きく下回りました。

7~9月期は64.6と50を上回り、10~12月期は79.2と50を大きく上回っています。10~12月期までには新型コロナウイルスの悪影響がおさまり経済活動が持ち直すと、エコノミストの多くが見ていることが読み取れます。