4月中に発表されてきた米指標は、米経済の急速な落ち込みを示すもので、特に「Stay-at-Home」宣言やブロックダウンによって、サービス業(非製造業)の悪化が顕著でした。

そんな先行きに対する不透明感が強まる中、5月11日に発表された米4月非農業部門就業者数(NFP)の速報値もご多分に漏れず、歴史的な悪化を見せました。

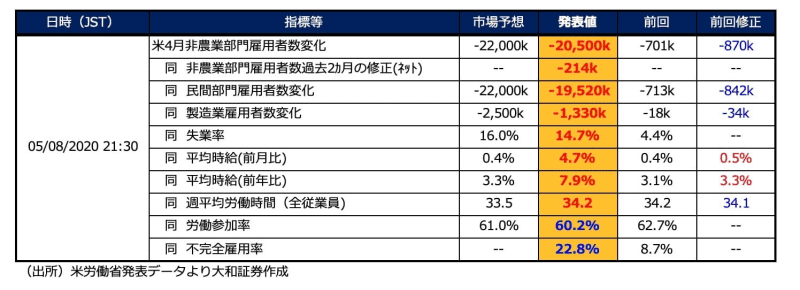

予想よりは良い数値

最近の傾向として、事前市場予想が過度な悲観を反映しているおかげで、実際に発表される数値は予想よりもよい場合が多く、米4月雇用統計も歴史的悪化となったものの予想よりは良い結果となっています。

米4月NFPは市場予想の前月比▲22百万人に対して、▲20.5百万人となり、市場参加者(特にファーストリアクションを左右するA.I.)は「強い」と判断したのか、ドルは指標発表直後から買われ、米国債利回りは上昇しました。

筆者予想は、「4月NFPが前月比▲11百万人~▲12百万人、3月分NFPが▲6百万人~7百万人に下方修正」と市場予想よりは強めの予想でしたが、絶対値を考えると歴史的に「弱い」内容であることに変わりはありません。

NFPだけではなく、米4月失業率や米4月平均時給も、市場予想よりもよい内容となったことも、ドル買い・米国債利回り上昇の要因とされています。米失業率に関しては、5月分は20~30%と予想されており、平均時給に関しても、レイオフの影響を受けやすい低所得者層(日雇い労働者、パートタイマー、アルバイト等)の雇用者全体からの減少を受けたもので、決して楽観できるものではありません。

米失業保険継続受給者数の推移を見ても、いまだ増加の最中です。したがって、6月に発表される4月分NFPや失業率はさらに下方修正(悪化方向への修正)される可能性が高いです。

<写真:ロイター/アフロ>

原油価格は落ち着きを取り戻す

4月初旬に開かれた「OPECプラス」の臨時会合では追加減産が決定されました、今や世界最大の産油国の米国が参加していないことや、供給減(減産幅)をはるかに上回る需要減を材料として、原油先物価格はOPECプラス減産合意後も下落し、WTI原油先物価格(期近物)は史上初のマイナス圏に突入しました。4月の筆者最大注目点として挙げていた原油価格でしたが、さすがにマイナス圏突入は予想できませんでした。

ただ、実際の通商取引における原油価格がマイナスで取引されるかというと、そんなことはありません。読者のみなさんも、ガソリンスタンドで車にガソリンを入れて、現金をもらったなんていう経験はないですよね。

先物というのは、本来は実需のヘッジ機能として重要なマーケットなのでしょうが、現在は「先物=投機対象」との意味合いが濃くなっているのではないかと思っています。

実際、4月に話題になった、米最大の原油価格連動型上場投資信託(ETF)、「USオイルファンド(USO)」が原油市場の混乱を誘発しました。WTI先物6月限のポジションすべてを期先物にロールオーバーするため売却し始めたことに投機筋が便乗して、値幅を大きくしたもようです。

こういった投資商品のテクニカルな動きや、投機筋の便乗が今後も原油価格を不安定にする可能性は出てくるものと思われます。限月交代が近づいてきたときには引き続き警戒しなければなりません。

Reopen(経済活動再開)への期待

引き続き、弱い経済指標や原油価格の下落等への警戒は必要と思われます。ただ、前述したように、市場が語る「リスクオフ」への反応は小さくなってきています。

毎日ニュースヘッドラインを見ていると、「reopen(経済活動再開)」という単語や「relax lockdown(ロックダウン緩和)」というフレーズが増えてきています。市場もそれらの単語・フレーズに反応しやすくなってきているように感じます。

市場の目は7〜9月期の経済回復に目を向け始めている証拠と思われます。前回記事で書いたように、目先のリスクオフは、その先のリスクオンに向けての投資のタイミングではないかと思っています。少しだけ上値を下方修正しましたが、2020年7〜9月期のドル円は「1ドル113円-114円方向」との予想を維持しています。

<文:チーフ為替ストラテジスト 今泉光雄>