読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、投資信託が目減りし、解約したほうがいいのか悩む41歳のシングルマザーの方。教育費や車の買い替えなど、出費がかさむタイミングで、どこまで家計を改善できるのでしょうか? FPの氏家祥美氏がお答えします。

教育費や車の買い替えに充てようとしていた投資信託の資産が目減りしています。

シングルマザーで、この春から長女が国立大学2年生、次女が国立看護大学1年生になります。長女は県外で一人暮らし、次女は地元ですが寮に入ります。

今まで子どもたちは塾に行かずに勉強してきました。その浮いた塾代を少しずつ預金や投資信託などにまわし、進学費用や受験費用などに充ててきました。昨年末に初年度分のNISAを解約し、預金と合わせて、2人分の自動車学校の費用や大学のミールカード分、次女の入学金などを支払いました。

今年に入り、投資信託の利益が出ていたので、次女の学費に充てたり、次女が免許を取ったら乗れるように車の買い替え費用に充てようと検討していましたが、現在、投資信託は30万円も下がってしまいました。車の買い替えをするならマイカーローンを組んだほうがいいのでしょうか。それとも、目減りした投資信託を解約したほうがいいのでしょうか。悩んでいます。

長女は今までは学費免除になっていて、今年も申請中です。第1種奨学金も借りていましたが、次女が給付奨学金の第3区分で予約候補生の決定通知がありましたので、長女もおそらく第3区分ではないかと思います。

<相談者プロフィール>

・女性、41歳、独身

・子ども2人:19歳、18歳

・職業:会社員

・居住形態:親の家で同居

・毎月の世帯の手取り金額:18.2万円

・年間の世帯の手取りボーナス額:80万円

・毎月の世帯の支出目安:17.5万円

【支出の内訳】

・住居費・光熱費:5万円(実家に入れている)

・食費:1万円

・教育費:3.6万円(長女の家賃)

・保険料:1.8万円

・通信費:0.8万円

・車両費:1万円

・お小遣い:1.7万円

・その他:2万円

※同居している両親と生活費は別。父は契約社員で月収15万円、母は年金のみ。

【資産状況】

・毎月の貯蓄額:1.3万円

・ボーナスからの貯蓄額:なし

・現在の貯蓄総額:50万円

・現在の投資総額:180万円

(投資信託:130万円、純金積立:50万円)

・現在の負債総額:なし

氏家:こんにちは。ファイナンシャルプランナーの氏家です。今回は、まさに教育費のピークのお子さん2人を一人で育てる女性からのご相談です。お子さん達は2人とも塾に行かずに勉強して国立に進学、ご相談者さんは進学費用や受験費用をやりくりして捻出したというので、みなさん立派ですね。

今回、「保有中の投資信託が30万円ほど値下がりし、車の買い替え費用が足りなくなった」ということですが、以下の3点からアドバイスをしたいと思います。

(1)自動車の保有について

(2)投資信託をどう考えるか

(3)家計のバランスとライフプラン

固定費を増やすリスクを考え直す

購入を検討している自動車は、寮で一人暮らしを始める次女さん用とのことですが、自動車の購入は必須でしょうか。もし、寮生活に自動車が必須でなければ、「今は買わない」という選択も検討していただきたいです。

自動車購入となると、ある程度まとまった資金が必要になります。現在230万円ある金融資産のうち、自動車費として仮に100万円が出ていくとなると、残高が130万円に減ってしまい、心もとない状況になります。

第3区分の奨学金が受給できるということなので、第1区分の学生の3分の1の金額が毎月支給され、学費も第1区分の学生の3分の1が免除になるということですね。不足分の学費と生活費についてはご相談者さんの家計から出ていくか、お子さんがバイト等で捻出するか、奨学金を借りるかということになるでしょう。

自動車購入で金融資産が大幅に減るのも心配ですし、マイカーローンの利用となると新たに借金を抱えることになります。さらに、自動車購入となると、月々の車の維持費も増えます。現在月1万円かかっている維持費が、月に2万円になるでしょう。

これまでの経済状況であれば、それでも何とかなったのかもしれませんが、コロナウィルスの影響もあり、急速に景気が悪化しています。アルバイトが今までどおりにできなくなることや、会社の業績が悪化して収入が減るなど、景気の悪化による収入減少のリスクが出てきました。

その時に、新たな固定費を抱えること、将来の返済負担を抱えること、手元の現金を減らすことのリスクを重く受け止めておきましょう。

もしも、自動車購入が必須の場合には、何が起こるかわからないご時世ですから、手元の資金を減らさない方向で考えて下さい。中古車を選択し、なるべく低利の借入を検討しましょう。

投資信託をやる際の基本の「き」

お手持ちの金融資産は230万円。ご相談者さんにとっては、だいたい1年間の生活費に相当します。このうち、現金が50万円、投資信託が130万円、純金積立が50万円ということでしたね。

投資信託が順調に上がっているときには、リターンを得られていましたが、値下がりしたことで家計が大きなダメージを受けています。今の状況でお伝えするのも申し訳ないのですが、本来、当面の生活費、確実に使うお金は、現金や預貯金で確保すべきもの。投資信託は余裕資金や老後資金の運用という位置づけで所有すべきで、近い将来に支払うことが決まっている教育費や自動車購入費に充てるべきものではありません。

投資のコツは、「大きく下がったところで売らない」ことです。ご相談者さんの場合、次女さんが大学に入学したところなので、これから4年間が家計の正念場となります。この4年間を売却せずにしのぐことができたら、その後も投資信託を保有し続けて、上がったところで売却できるでしょう。

投資信託の相場は近頃、大きく下がりました。今後、どの程度回復に時間がかかるかはまだ読めない状況ですし、場合によっては一段と下がる可能性もあります。こうしたときにも、あわてず騒がず、嵐が通り過ぎるのを気長に待つ姿勢が重要になります。そのためにも、手元の金融資産を確保して、しばらく続くと思われる不安定な世の中に備えましょう。

ギリギリの生活の中で家計を強くするには

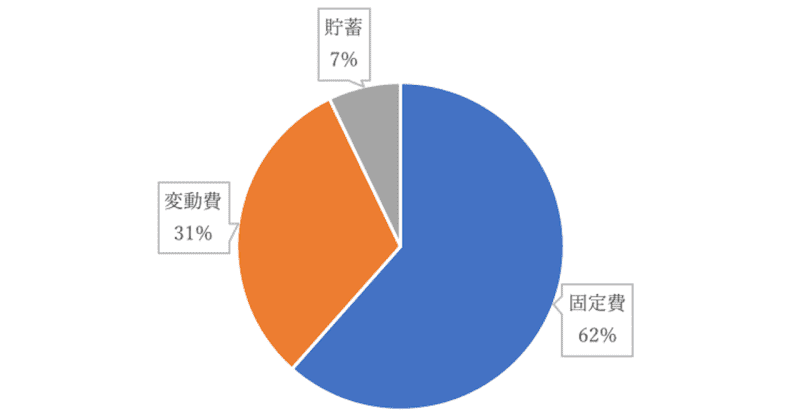

ご相談者さんの家計は、手取り月収が18.2万円。その使い道をグラフ化するとこのようになります。

家計に占める固定費が、約62%と大きな割合を占めていることに気がつきますね。月収18.2万円のうち、住居費、教育費、保険料、通信費といった固定費が11.2万円となっています。それに対して、自由に使える変動費は5.7万円で約31%。食費を月1万円に抑えているように、とても節約に努めていてこれ以上節約できる余地は無さそうです。

固定比率を低くして、貯蓄に回せる金額を増やしましょう。そうして浮いた現金を蓄えることで、家計を強くすることができます。

固定費の中で気になったのが、保険料の1.8万円です。大学生が2人ということで、学資保険の積立はないと考えると、1.8万円の中身が気になります。41歳で世帯主が一人、お子さんの年齢からしてもそれほど大きな死亡保障は必要ないはずです。共済やネット生保などでしたら、医療保障と死亡保障あわせて、月額4000円以内で備えられます。保障が過大になっていないか確認してください。

もしも保険料が高額な理由が、終身保険や個人年金などの貯蓄性の保険に入っているということでしたら、お金が必要になった時には解約返戻金を担保に契約者貸付が利用できます。急いで解約する必要はないでしょう。

お子さんの自立まであと4年間。ご相談者さんはその時でもまだ45歳ですから、そこから老後資金等は貯められます。4年間をあまり大きなリスクを背負わずに、無事に過ごせることを第一に考えてください。