国内109銀行の2020年3月期の「貸倒引当金」は合計2兆9,243億円で、前年同期より7.3%増加した。貸倒引当金は、倒産や債務整理などで債権を回収できない場合に備え、計上する。2020年3月期は、大手行5行、地方銀行40行、第二地銀16行の合計61行が積み増し、前年同期の57行から4行増加した。3月期では2年連続で『増加』行数が、『減少』行数を上回った。

また、「リスク管理債権」は合計6兆6,229億円(同2.7%増)で、3月期では2013年以来、7年ぶりに前年同期を上回った。リスク管理債権は、大手行5行、地方銀行37行、第二地銀19行の計61行が増加し、前年同期(46行)の1.3倍に増えた。

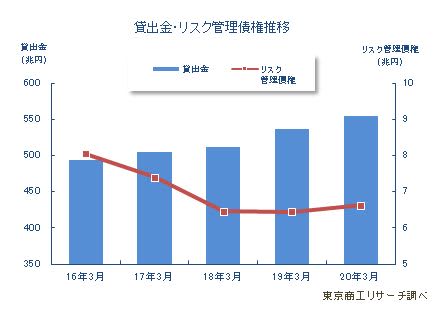

「貸出金」残高の合計は555兆115億円(前年同期比3.3%増)で、9年連続で増加。調査を開始した2008年以降、3月期の貸出金残高は過去最高を記録した。

2019年9月から企業倒産は、8カ月連続で前年同月を上回っていた。2020年2月から新型コロナ感染拡大に伴う外出自粛や休業要請などで、中小企業の業績が一気に悪化した。このため銀行は支援のため貸出を増やす一方で、債務者区分を見直し、2020年3月期の貸倒引当金が膨らんだ。

中小企業の支援に応じながらも不良債権に備えており、この状況が長引くと金融機関の収益を直撃する。2020年3月期の赤字行が8行(前年同期3行)に増え、今後の動向が注目される。

- ※本調査は、国内110銀行の2020年3月期決算(単独)で、「リスク管理債権」(破綻先債権、延滞債権、3カ月以上延滞債権、貸出条件緩和債権)、および「貸倒引当金」を集計し、分析した。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権 7年ぶりに増加

2020年3月期の「リスク管理債権」は合計6兆6,229億円だった。前年同期の6兆4,460億円より1,769億円増加(2.7%増)し、3月期では2013年以来、7年ぶりに前年同期を上回った。

貸出金に占めるリスク管理債権比率は1.1%で、前年同期の1.2%より0.1ポイント低下した。

「リスク管理債権」では、「破綻先債権」が2,567億円(前年同期比11.8%増)、「貸出条件緩和債権」が1兆5,465億円(同20.2%増)と、それぞれ2ケタの増加率だった。一方で、「延滞債権」は4兆7,635億円(同2.2%減)、「3カ月以上延滞債権」が556億円(同0.5%減)と、それぞれ減少した。

「リスク管理債権」合計は、2018年3月期が前年同期比12.6%減、2019年3月期が同0.2%減と大幅に減少幅が縮小し、2020年3月期は同2.7%増と、増加に転じた。

また、「貸倒引当金」合計は、2018年3月期が同15.1%減だったが、2019年3月期は同0.1%増と増加に転じ、2020年3月期は同7.3%増と、大幅に増えた。

新型コロナで経営の厳しい企業がさらに増えた事で、リーマン・ショックの2009年3月期以来、11年ぶりに「リスク管理債権」と「貸倒引当金」がそろって前年同期より増加した。