米国内での経済活動再開(Reopen)が始まる中で、6月5日に発表された米5月雇用統計は、事前の市場予想よりも強い内容となりました。

もともと、2020年5月中に発表されたソフト・データを中心とする他の米指標が、米経済の底打ち感を示していたことで、市場参加者の大半は「雇用減に歯止め」あるいは「失業増に歯止め」を期待していたものと思われます。

4月の歴史的悪化から回復

一時期に比べると、事前市場予想が過度な悲観を反映することは少なくなってきました。とは言っても、決して楽観できる状況でもなく、2〜3か月後(7〜9月期)あるいは年後半を見据えている投資家にとって、ターニングポイントとなるかという点で、注目度は高かったと思われます。

逆に言えば、悪かったとしても、「底打ちは来月か」と受け止められて、ネガティブな市場反応にはならなかったものと考えられます。

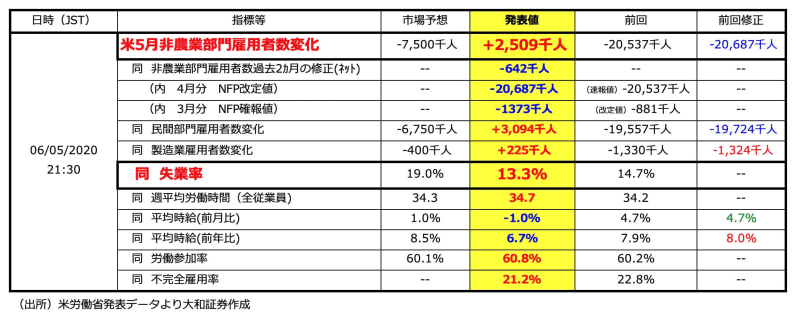

米5月非農業部門就業者数(NFP)は市場予想の前月比▲7百50万人に対して、+2百50.9万人となり、市場参加者(特にファーストリアクションを左右するAI)は米国債売り(米国債利回り上昇)、ドル買い反応となりました。

米5月失業率も市場予想の19.0%に対して13.3%と強い内容でした。米失業率に関しては20%超を予想する向きも多かったことで、NFP同様、市場参加者にとってはポジティブ・サプライズとなりました(ブルームバーグ調査による予想最高値は22.5%、予想最低値は16.0%、予想中央値は19.0%でした)。

筆者予想(米失業保険継続受給者数をもとに計算しています)は、4月分の修正が読みづらかったことで、2段構えでの予想でした。

(1)「4月分が▲20,537千人→約▲25,000~▲26,000千人に下方修正になった場合、5月NFP予想は+1,700~+1,800千人」

(2)「4月分の修正がほとんどなかった場合、5月NFP予想 ▲3,000~▲4,000千人」

ただ、今回の発表に関しては、米労働省から下記の補足説明が出ているので、7月に発表される5月分修正には注目しておく必要があるかもしれません。

・米労働省「データが正確に報告されていれば、5月の失業率は発表数値より『3ポイントほど高かったであろう』。他の理由で仕事を休んでいるが雇用は続いていると記録された一部の労働者が、一時解雇による失業者に分類されていない」

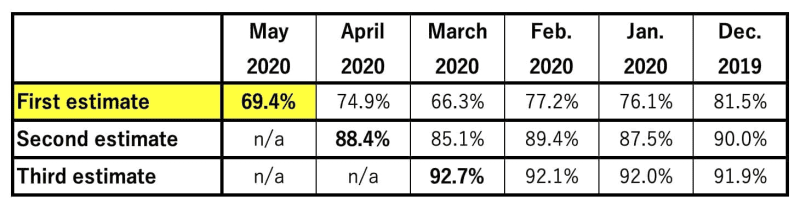

気になって、米労働省から発表のあった今回の米雇用統計調査の回答率も見てみると、下記のようになっています。低いですね。

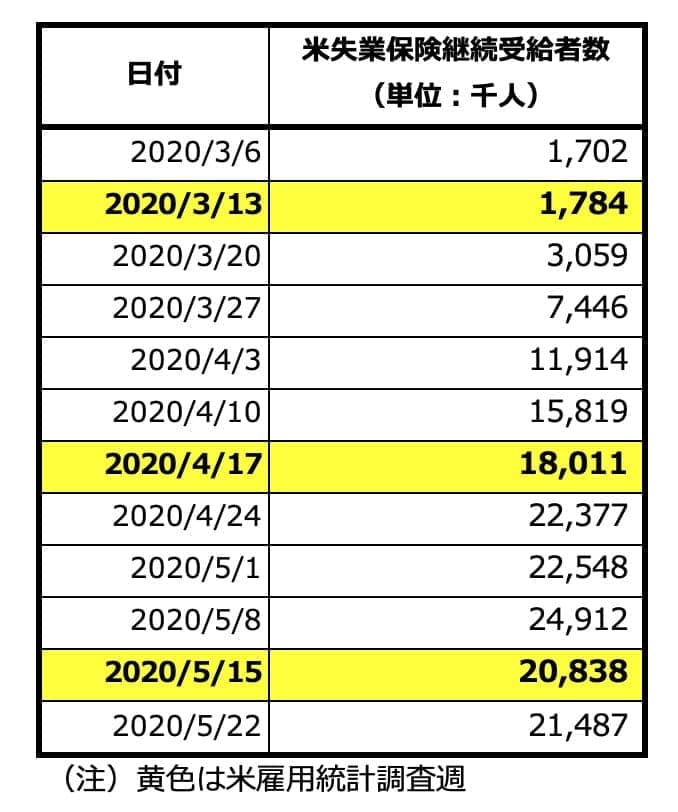

米失業保険継続受給者数の推移を見てみると、依然高水準ではありますが、増加に歯止めがかかっているのが見て取れます(今回も、グラフ掲載は回避しました。振れ幅があまりにも大き過ぎて、過去の分の変動がほとんどないかのようなグラフになってしまうからです)。

市場の反応は、俗にいう「リスクオン」?

米5月雇用統計を受けて、まずは米国債利回りと米株式先物市場が大きく反応しました。

米10年債利回りは0.867%水準から一気に0.9555%まで上昇し、米S&P500先物は3135ポイント水準から3179ポイント水準まで上昇しています。AIによる「早い者勝ちトレード」の様相です。

このところ、蚊帳の外のような存在であったドル円も、109円20銭水準から109円65〜70銭水準まで上昇しました。NY株式市場がオープンするとさらに上値を追う展開となり、デイリー高値の109円85銭をつけています(なお、高値安値はブルームバーグのデータによります)。

他市場の値動きに比べてドル円の上昇が緩慢なのは、1ドル110円という、日本人実需が大好きな5の倍数水準が近づき、また2020年度に入ってもっとも円安の水準になり、日本の輸出企業のドル円の売り(オーダー)も気になっているからではないかと、筆者は考えています。

また、このところの円安は、「リスクオフ」観測に便乗して作られた、リスクテイクの「ドル売り/円買い」ポジションの「踏み(ショートカバー)」の要素が濃く、その「踏み」が一巡してしまったのではないかとも考えています。

懸念は抗議活動による「第2波」

前述したように、投資家の目線は、「過去の悪い経済指標」ではなく「経済底打ちのシグナル」に移っていると思われます。市場が語る「リスクオフ」への反応は小さくなっている一方で、先行きに期待ができるニュース・指標・政策へのポジティブ反応は大きくなっています。

4月5月の最大の懸念材料となった原油価格の暴落(懸念)は、最近の原油価格の落ち着きで、すっかり材料視されなくなっています。「先行き不透明(uncertainty)」の一つが払しょくされています。

筆者が今懸念している材料は、黒人男性ジョージ・フロイドさん死亡事件を巡る全米での抗議活動(デモ、暴動、略奪)により、新型コロナウイルス感染拡大の第2波がくるのではないか、ということです。

ただ、新型コロナウイルス感染拡大の第2波に警戒しつつも、引き続き、目先のリスクオフは、その先のリスクオンに向けての投資のタイミングではないかと考えています。2020年7〜9月期のドル円は「1ドル113円〜114円方向」との予想を維持しています。

筆者は株式担当ではありませんが、日米株式市場を見ると、やや先走りの感も否めませんので、一本調子の「リスクオン相場」は予想していません。持続可能なゆっくりとした米経済回復を想定しています。したがって、ゆっくりとしたドル高円安を想定しています。

<文:チーフ為替ストラテジスト 今泉光雄>