読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、残債があるマンションを売却し、新しい物件の購入を考えている40歳会社員の女性。売却時期やローンが増えるのが不安だと言いますが…。FPの横田健一氏がお答えします。

現在、持ち家のマンションに住んでいて、住宅ローンを返済中です。残債が1600万円あります。ですが、手狭になってきたのでマンションを買い替えようかと考えています。欲しいマンションの物件価格は5000万円。ただ、現在のマンションの売却がいつになるかわからない上に、今からさらに住宅ローンの残債が増えるのは不安です。アドバイスいただけないでしょうか。また買い替えで気をつけた方がいいことがあれば教えてください。

<相談者プロフィール>

・女性、40歳、既婚(夫:40歳、会社員)

・子ども3人:13歳、9歳、7歳

・職業:会社員

・居住形態:持ち家(マンション)

・毎月の世帯の手取り金額:64万円

・年間の世帯の手取りボーナス額:300万円

・毎月の世帯の支出目安:47万円

【支出の内訳】

・住居費:13万円(住宅ローン+管理費)

・食費:8万円

・水道光熱費:2万円

・教育費:10万円

・保険料:2万円

・通信費:1万円

・車両費:1万円

・お小遣い:8万円

・その他:2万円

【資産状況】

・毎月の貯蓄額:17万円

・ボーナスからの貯蓄額:200万円

・現在の貯蓄総額:3000万円

・現在の投資総額:1000万円

・現在の負債総額:1600万円(住宅ローン)

横田: ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。

ご自宅マンションの買い替えについてのご相談ですね。すでに一度ご自宅の購入を経験されていると思いますので、その大変さはご理解されていると思いますが、買い替えの場合には、同時並行してご自宅の売却も進める必要があるため、負担はさらに大きくなります。

では、早速ご説明させて頂きます。

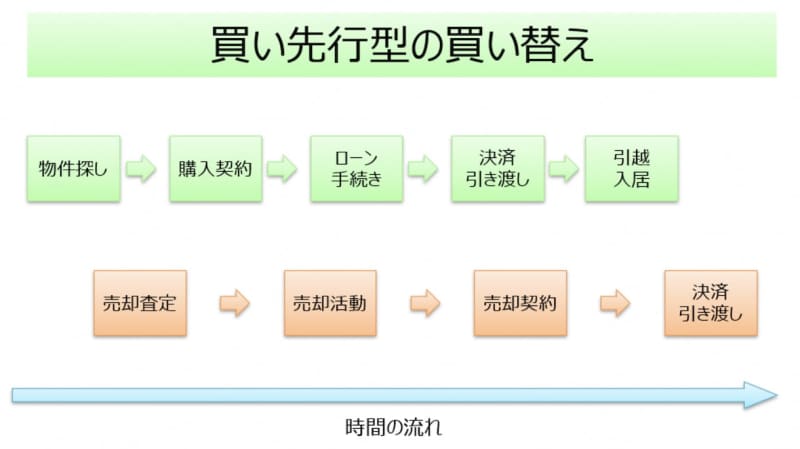

マイホームの買い替えは「買い先行型」と「売り先行型」の2つ

一般的に、ご自宅の買い替えをされる場合には、住み替え先の購入を優先して進める「買い先行型」と、現在のご自宅の売却を優先して進める「売り先行型」があります。

ご相談者様はすでに購入物件を具体的に決められているようですので、今回は「買い先行型」を前提としてご説明させて頂きます。

下の図は、買い先行型の場合の手続きの流れをまとめたものになります。

購入の契約では、引き渡し期限をできるだけ長く

相談者様の場合、すでに購入物件を決められているようですので、その場合は購入の契約を進めていくことになります。売主側の状況にもよりますが、価格を含めて一般的には条件交渉が可能です。価格を少しでも安くできないか、手付金はいくらにするかなど、交渉するわけです。

特に今回のような買い先行型の場合には、購入が決まり次第速やかに現在のご自宅を売却するわけですが、売却までどのくらいの時間がかかるか事前に確定することはできません。そのため、少しでも時間を稼げるように、購入の契約から残金決済/引き渡しまでの時間ができるだけ長くなるように交渉するのがポイントです。

売却査定では、複数の業者に査定依頼を

購入物件の契約等が進み始めたら、売却についても準備を始めていきます。まずは、現在のご自宅がいくらくらいで売却できそうなのか、第三者への売却を前提とした市場価格の査定を不動産業者に依頼します。その際は、複数の業者、具体的には3社程度に査定を依頼します。依頼先についても大手不動産会社、地元で有力な不動産会社など、特色の異なる先を組み合わせるのがよいでしょう。

一般的には、仲介による第三者への売却になりますが、どうしても早く売りたい場合には、不動産会社が直接買い取りを行ってくれることもあります。仲介での売却に比べて大幅に割り引かれた価格にはなりますが、どうしてもすぐに売却したい場合に備えて、買い取ってもらえる価格を確認しておくと安心です。

現宅を賃貸として貸し出す手も

また、相談者様の今後のマネープランにもよりますが、その気になれば現在の住宅ローン残高はお手元の金融資産で全額返済できますので、一つの選択肢として現在のご自宅を賃貸に出すことで、今後家賃収入を得ていくのも選択肢かと思います。売却査定を依頼される時には、賃貸に出した場合の家賃査定も依頼されておくとよいでしょう。

その上で、売却の仲介を正式に不動産会社に依頼するわけですが、筆者は、複数の不動産会社に同時に依頼する、一般媒介契約をオススメします。そして、希望売却価格を決定する際には、複数社からの査定結果を参考に、最初は少し高めの金額で提示してもよいと筆者は考えています。しかし、売却がいつになるかということでご不安に感じられるようでしたら、売却までのスピードを優先して、相場価格よりもいくらか割安な価格で最初から売却活動を始めるというのも選択肢かと思います。

売却活動は、時に臨機応変に

購入については物件が決まり、購入契約まで完了してしまえば、後は不動産会社のサポートも受けながら、購入にあたっての住宅ローンの手続きなどを進めていくことになります。

一方、売却の方は、問い合わせや価格交渉などの反響がどの程度あるか、売却を依頼した不動産会社(例えば、3社)と連携しながら、売却活動を進めていきます。反響が弱い場合には、思い切って価格を下げるなど、適宜条件を見直しつつ、できるだけ早く決済まで完了できる買い主を探していくことになります。

マイホームの場合、購入される方も、一般の個人の方が多いと思います。その場合、売買契約書で「ローン特約」と呼ばれる、購入者の方の住宅ローン審査が下りなかった場合に売買契約を白紙に戻せる条項が付されることがあります。その場合、売却相手が決まったと思っても、その審査次第では白紙撤回され、また一から買い手を探さなければならなくなってしまう可能性もあります。

売却の時期的な目処が決まらないことでご不安に感じられる場合には、業者の買取や、ご自身での継続保有による家賃収入の獲得ということも選択肢になるかと思います。

売却時の税金および購入物件の住宅ローン控除、生命保険の見直しも

ご自宅の売却により、譲渡益になるのか譲渡損失になるのか等によって、税制上の取り扱いがいくつかあります。また、買い替える住宅についての住宅ローン控除が適用になるかどうかも、条件によって変わってくる場合があります。詳細は割愛させて頂きますが、売買を依頼している不動産会社、もしくは税務署・税理士さんなどにご相談し、税制上、有利な選択肢を選んで頂くことが大切です。

また、新しくご自宅を購入されると、住宅ローンの残高は、現在の残債を完済後に結果的に増えることになるかと思います。団体信用生命保険に加入されると思いますが、この機会に生命保険の死亡保障についても見直して頂ければと思います。

まとめると……

以上、ポイントをまとめますと以下のようになります。

・買い先行型の場合、ご自宅の売買契約は早めに、決済期限はできるだけ長めになるよう交渉しましょう。

・売却の査定ではタイプの異なる複数の業者に依頼しましょう。また、買取査定や家賃査定なども同時に依頼しましょう。

・売却活動は、依頼している不動産会社とうまく連携しながら、必要に応じて適宜価格変更などをしていきましょう。

・ご自宅の売却に際して適用される複数の税制の中から有利なものを選択しましょう。また生命保険についても見直しましょう。