読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、34歳、会社経営者の男性。現在2人の子どもに恵まれ、3人目も欲しいが、十分に教育費をかけたうえで、どれくらい老後資金を確保できるのか不安に思っているとのこと。FPの宮里惠子氏がお答えします。

8年前に私と妻で小さな会社を起業し、何とかマイホームも手に入れ、子どもも2人もうけることができました。できれば3人目も欲しいと考えていますが、自分たちの老後資金も確保しつつ、3人に十分な教育費を割けるか不安で決断できません。

小さな会社の経営者という立場上、世帯収入の上昇や、退職金の有無は、業況に大きく左右されるので、65歳の引退時まで現状の収入のまま、退職金なしという保守的な前提でライフプランを組み立てたいです。

地方ですので、幼稚園は私立でも、小学校と中学校はおそらく公立になると思います。大学、大学院に関しては、子どもたちが望むのであれば、国公立、私立問わず、できるだけ奨学金なしで行かせてやりたいと考えています。(子どもたちには「自宅から通える関西圏の大学で、私立の医歯薬系以外であれば、奨学金を借りる必要はない」と言ってやりたいです)

・車両は総額350万円程度の車を、10年に1度程度買い替え予定です。

(下取りはほぼ0円と想定)

・2歳の娘は2021年春より私立の幼稚園に通わせる予定です。

・住居費に固定資産税は含んでいません。

・車両費に車検代は含んでいません。

・子どもたちがもう少し大きくなったら、年に1度程度は家族旅行など行きたいです(総額20万円くらいでしょうか?)。

どうぞよろしくお願い申し上げます。

<相談者プロフィール>

・34歳、男性、会社経営、既婚(妻:31歳、経営する会社の役員)

・同居家族:妻(妻:31歳、経営する会社の役員)

・子ども:2人(2歳、0歳)

・職業:会社経営

・居住形態:持ち家(戸建)

・毎月の世帯の手取り金額:58万円

・年間の世帯の手取りボーナス額:なし

・毎月の世帯の支出目安:35万円

【支出の内訳(35万円)】

・住居費:4.1万円

・食費:7.5万円

・水道光熱費:2.3万円

・教育費:1万円

・保険料:2.2万円

・通信費:1.7万円

・車両費:2万円

・お小遣い:4万円

・その他:10万円

【資産状況】

・毎月の貯蓄額:23万円

・ボーナスからの貯蓄額:なし

・現在の貯蓄総額:320万円

・現在の投資総額:国内外株式のインデックスファンド(NISAと積立NISA:580万円、iDeCo:190万円)、個人向け国債変動10年:360万円

・現在の負債総額:1320万円(住宅ローン:物件購入額3080万円、借入額1400万円、金利1.4%、残債1320万円)

宮里: 起業して、ご家庭を持ち、すでに住宅を購入されているとのことですね。家計支出の内訳からも、投資内容からも堅実で将来を見据えた生活をされていることがうかがえます。

相談者の今後の支出のシミュレーション結果は?

ご相談者は個人事業主として、ご自身の収入を65歳の引退まで現状維持として、退職金なしでのライフプランを考えていらっしゃいます。ご相談者が引退予定までの32年間の総収入と、ご相談の内容を元にして予想される支出の概算を書き出してみました【表1】。

引退までの生涯収入金額からご相談内容から見積もった支出額(1)を差し引くと約1億円の黒字となります。

ご相談者の大きな強みは、人生の三大資金のうちの「住宅資金」をこれから準備しなくてよいことです。残りの二大資金である「教育資金」と「老後資金」などをどのように見積もっていけばいいでしょうか(2)。

子ども一人あたりの教育資金は多めに見積もって1500〜2000万

ご相談者はお子さんの教育資金が心配で、3人目のお子さんについて迷われています。

「平成30年度子供の学習費調査」(文部科学省)によると、私立幼稚園の学習費総額は年間約53万円、公立小学校では年間約32万円、公立中学校が年間約49万円、私立高校では年間約97万円という結果です。

ご相談者のお子さんが私立幼稚園に3年間通い、公立の小学校、中学校、私立の高校に進学すると仮定すると、お子さん1人当たり789万円という計算になります。

大学でかかる費用に関しては、「平成28年度学生生活調査報告」(独立行政法人日本学生支援機構)では、私立大学で自宅通学生の学生生活費は年間約176万円、自宅外通学になれば約250万円という結果です。

子どもの教育費に関して、近年「幼児教育・保育の無償化」「公立高校授業料無償化」「私立高等学校授業料の実質無償化」など次々と政策が打ち出されています。現在のデータだけでは判断はできませんが、大学院に進学したり、理系学部を志望したり、浪人したりする可能性もあり、子ども1人当たり1500万円から2000万円程度必要と見込んでおきましょう。

退職金としての投資資産

ご相談者の現在の投資額合計は1130万円です。NISAやiDeCoは、税制上のメリットがあり、また低リスク商品といえます。この投資資産はご自身の退職金の代わりと考えての準備だと思います。

積立金は毎月の生活費の「その他」項目の10万円の中からねん出していると思われます。今後も毎月5万円ずつ積立型商品に投資すると、32年間で1920万円になります。

現在の投資資産と合わせると3050万円です。元本保証の商品ではないので確定ではありませんが、退職金としての見込み額と考えていいでしょう。

ただし、個人事業主の公的年金は、国民年金のみです。退職金のほかに、老後の資金を自分で準備しなければいけません。

3人目ができた場合に老後資産はいくら残る?

現在、ご相談者の貯蓄総額は320万円あり、毎月23万円を貯蓄に回しています。今後お子さんの成長に伴い、教育資金や生活資金が増額しますので、同じペースで貯蓄することはできないでしょう。

今後、家計を赤字にせずに、まとまった老後資金を貯蓄できるかを検討してみましょう。

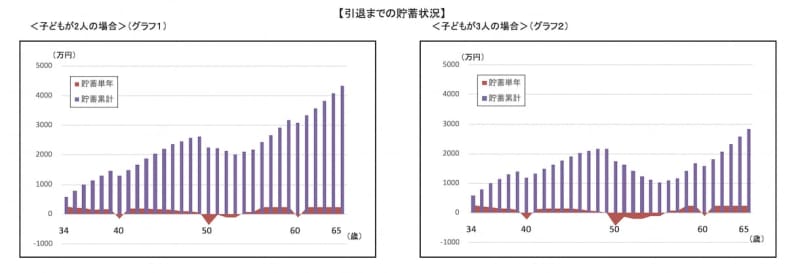

【表1】で示した収入・支出と、上記で示した子どもの大学卒業までの教育費を加味して、ご相談者の家計の貯蓄状況をグラフにするとこのようになります。【グラフ1】は、お子さんが2人の場合、【グラフ2】は2年後に3人目のお子さんが生まれた場合を想定しました。

どちらの場合も、単年度では赤字になる時期もありますが、ある程度の急な出費にも耐えられる良好な家計といえます。

お子さんが2人であれば、65歳の引退時には、4000万円以上の貯蓄が見込まれます。お子さんがひとり増えることで、教育費の1500万円から2000万円を余分に支出することになるので、お子さんが3人の場合は単純にその分の貯蓄が減額します。

退職金代わりの投資資産の約3000万円を合わせると、お子さんが2人の場合は約7000万円、お子さん3人になれば約5500万円が、夫婦の老後資金と考えられます。

少し余談になりますが、ご相談者の住宅ローンの情報から想像すると、借入期間35年の固定金利で借り入れていると思われますので、65歳の時点で、住宅ローンが数百万円残っているかもしれません。

個人事業主の「明」と「暗」からの検討

個人事業主の大きなメリットは、定年を自分で決められることでしょう。健康であれば65歳で引退する必要はありません。65歳以降も収入があれば、今回の試算よりも余裕がある可能性があります。事業が好調であれば、より多く、より早く貯蓄できる可能性もあります。

今回の試算は、今後の収入を「現状維持」として検討してきました。私たちは、これまでも大きな地震や自然災害、金融危機等で経済活動が落ち込む経験をしてきましたが、新型コロナウイルスの流行により、世界的な規模で生命の危機と経済活動の停止という、未曾有の経験をしました。

個人事業主の大きな心配事は、事業の継続の不確実さではないでしょうか。

子育てには、お金には代えられない楽しみや幸せもあることと思います。ご夫婦で事業を起こしてきたバイタリティのあるお二人です。どうぞよく話し合ってみてください。