読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳の会社員男性。転職先の企業の制度である「ライフデザイン手当」を給与として受け取るか、企業型確定拠出年金として積み立てるか迷っているとのこと。FPの平野泰嗣氏がお答えします。

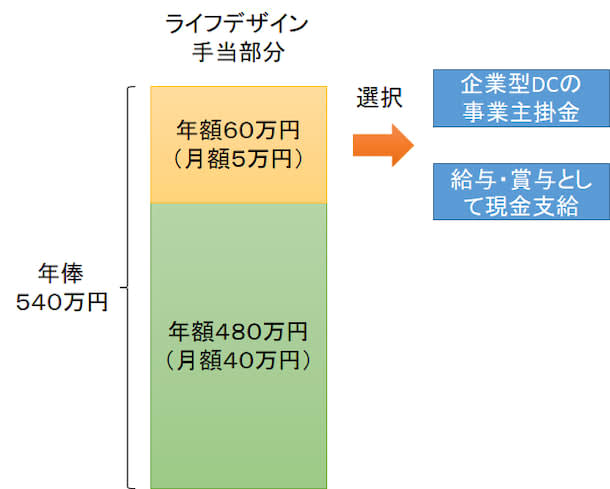

40歳独身のサラリーマンです。この度、転職をすることになりましたが、転職先の給料の受け取り方について悩んでいます。転職先の給与体系は年俸制で、私の年俸は540万円です。年俸額の12等分を毎月の給料として受け取ります。問題は、年俸のうち60万円(月額5万円相当分)は、ライフデザイン手当として支給され、給料として受け取るか、企業型確定拠出年金として積み立てるか、選択するというものです(現金給付と積立の割合の選択は可能)。

ライフデザイン手当の受け取り方によって、手取り年収や将来の年金額が変わるそうなのですが、どのように考えたら良いのでしょうか。

<相談者プロフィール>

・相談者:男性40歳、独身

・職業:会社員

・住居形態:賃貸

・毎月の世帯の支出目安:25万円

<支出の内訳(25万円)>

・住居費:10万円

・食費:3万円(飲み代は含まない)

・水道光熱費:1.5万円

・交際費:5万円

・趣味:4万円

・雑費:1.5万円

【資産状況】

・現在の貯金額:500万円

・現在の負債総額:なし

平野:人事給与制度や退職金制度の見直しにより、名称はさまざまありますが、相談者様の転職先のように「ライフデザイン手当」「ライフプラン支援金」などを導入する企業が増えてきています。今回は、ライフデザイン手当に代表される選択制確定拠出年金の活用法について解説します。

導入が増加している「ライフデザイン手当」とは

ライフデザイン手当は、給料や賞与の一部として支給され、その時点で受け取るか、企業型確定拠出年金(DC)制度を利用して将来の退職金や年金のために積み立てるかを選択するというものです。

一般的な企業型DCでは、従業員の意思に関係なく企業が掛金を拠出し、従業員が運用するというものです。一方、ライフデザイン手当は、従業員の意思で給与や賞与として受け取るか、企業型確定拠出年金の掛金として積み立てるか選択できます。このことから、選択制確定拠出年金と呼ばれていますが、企業型DCの1つです。

自らの判断で、将来のために積み立てるという意味で、企業型DCのマッチング拠出や個人型DC(iDeCo)と混同しがちですが、異なる制度です。

【選択制確定拠出年金制度のイメージ】※企業によって制度設計が異なる場合があります。

選択制DC、現物支給とDC積立の手取り比較

ライフザデイン手当を月例給与として受け取った場合と、企業型DCで積み立てた場合、どのように扱いが変わるのでしょうか。まず、月例給与としてライフデザイン手当を受け取った場合、現に収入として受け取っているので、年収540万円(月収45万円)として、所得税・住民税などの税金が課税され、さらに社会保険料も年収540万円にかかってきます。一方、ライフデザイン手当を企業型DCで積み立てる場合は、収入としてみなされないため、年収480万円(月収40万円)として、税・社会保険料が計算されます。

相談者様が、ライフデザイン手当を月例給与で全額受け取った場合と、企業型DCに積み立てた場合の手取り額を年収ベースで比較してみました。

ライフデザイン手当を全額月例給与で受給した場合の額面年収は540万円で、税・社会保険控除後(住民税は次年度分)の手取り額は、416万円です。これに対し、全額企業型DCにした場合の額面年収は480万円で、手取り額は370万円となり、別途、企業型DCで60万円が積み立てられます。額面年収で60万円少なくても、手取りベースでは、46万円少なくて済むという計算になります。企業型DCで別途60万円積み立てていることを考えると、一見すると14万円得をしているという計算になります。

選択制確定拠出年金でDC積立を選択するメリットは?

選択制確定拠出年金は、企業型DCの1つなので、企業型DCとしての恩恵を受けることもできます。主なメリットとしては、運用期間中の運用益に対する非課税、60歳以降受給する際に、一時金の場合は退職所得控除、年金形式で受給する場合は公的年金等控除を受けられるという税制上の優遇があります。相談者様の会社にはライフデザイン手当の制度以外に退職金制度がないとのことですので、この税制上の優遇はぜひ、活用したいものです。

退職所得控除は、勤続20年以下は1年あたり40万円、20年超の場合は1年あたり70万円です。相談者様が仮に40歳から60歳まで企業型DCに積み立てるとすると、勤続20年の退職所得控除は800万円で、積立額が800万円までの部分は税金がかかりません。

選択制確定拠出年金でDC積立を選択するデメリットは?

・流動性を犠牲にする制度

ライフデザイン手当のような選択制確定拠出年金制度で、企業型DCで積み立てた方がメリットが大きいように思われますが、当然デメリットもあります。それは、企業型DCが老後の資産形成のための制度であることから、原則として60歳以降にならないと現金化できないという点です。つまり、流動性を犠牲にする制度であるという点です。

相談者様の毎月の家計支出を見ると、月額25万円なので、全額、企業型DCで積立を行った場合でも、月割の手取りが30.8万円なので、まだ余裕がある水準です。ただし、現在は独身ということですが、パートナーとなる人がいて、今後、結婚をして、ファミリーを形成することを想定しているのであれば、現在の貯金額500万円というのは少ないかもしれません。老後のお金よりも、現役時代に使えるお金を貯めなければなりません。

・各種公的給付にマイナス影響

デメリットの2つ目として、各種社会保障制度の給付に影響するという点です。一番、わかりやすいのは、公的年金の給付額への影響です。会社員が加入する厚生年金の年金額は、生涯平均賃金によって計算されます。年収を下げ、厚生年金保険料が少なくて済む分、貰える年金額も少なくなります。

相談者様の年俸が40歳から60歳までの20年間変わらないと仮定した場合で、全額現金給付を選択する月収45万円(標準報酬44万円)と、全額企業型DCを選択する月収40万円(標準報酬41万円)で、貰える年金額の差は約4万円/年です。仮に65歳から85歳までの20年間の受給期間を想定すると80万円の差となります。ただし、現役時代に企業型DCを選択することで年間14万円のトクをしているという計算だったので、40歳から60歳までの20年間で480万円の効果となり、もらえる年金額との単純比較では、やはり企業型DCを選択した方が良いという結論になりそうです。

企業型DCを選択した場合、厚生年金以外にも影響を受けるものがあります。健康保険の傷病手当金は、標準報酬月額(概ね年収)を基準に計算されます。また、雇用保険の基本手当(失業手当)も同様です。また、会社の就業規則によって扱いは異なりますが、時間外手当の単価計算にも影響します。これらのことを踏まえて、損得を計算するのは、無理があると言えるでしょう。

ライフプランに合わせてその都度見直しを

選択制確定拠出年金は、メリットもあるけれども、デメリットもあるということを見てきました。企業側の視点で見ると、年俸の一部をライフデザイン手当のような選択制確定拠出年金を導入することで、社会保険料を削減できるという点でメリットが大きいといえますが、そのことはあまり強調されず、従業員側のメリットが挙げられることがほとんどです。さらに言うと、従業員側のデメリットも十分に伝えられていないことも多いのです。

相談者様のようにライフデザイン手当が導入されている場合、会社の福利厚生制度としても、老後の資産形成のための制度としても税制面でメリットの大きいことは間違いありません。ライフデザイン手当に類似する制度の多くは、申込時期等の制約は受けますが、現金給付と掛金の割合を比較的、自由に変更できるケースが多いでしょう。手元の現金が少ないようであれば、現金給付の割合を多くし、ライフプラン上の資金のめどが立ったのであれば、企業型DCの積立をフル活用するなどです。目先の損得勘定ではなく、その制度名の通り、ライフデザインに合わせてその割合を変更するというのが適切な制度の使い方と言えるでしょう。