新型コロナウイルス感染症の影響で、景気は極めて厳しい状況にあるものの、緊急事態宣言が5月中旬から下旬にかけて段階的に解除されたこともあり、7月にかけ緩やかながら持ち直しの動きがみられています。

しかし、東京都の感染者が7月13日は119人でしたが、9日から12日まで4日連続して200人超となり、先行き不安が高まっています。国民ひとりひとりが感染予防策を徹底する中で、緊急事態宣言の再発出を回避し、経済活動の水準を徐々に引き上げていくことができれば、緊急事態宣言が発令されていた4、5月が景気の谷になると思われます。

ただし、有効なワクチンや治療薬が幅広く使われるようになるには時間がかかります。感染リスクが高い限り、消費者の行動は以前のように戻ることは考えにくいので経済のV字回復は難しいでしょうが、足元に出てきた緩やかな景気回復の芽をしっかりと育んでいきたい局面でしょう。

今回は、最近発表された、重要な経済指標である、鉱工業生産指数、日銀短観、景気ウォッチャー調査の「陰と陽」おのおのの面を確認してみましょう。

現行統計最低水準の5月分「鉱工業生産指数」

鉱工業生産指数・5月分速報値・前月比は▲8.4%と4ヵ月連続の低下になりました。2015年を100とした季節調整値の水準は79.1と、2013年1月分(94.8)、2020年4月分(86.4)を下回る2015年基準での最低水準を大幅に更新しました。

新型コロナウイルス感染拡大の影響で需要の減少、部品供給の遅れなどが生じ、自動車工業、生産用機械工業をはじめ全15業種が前月比低下となりました。5月分の経済産業省の基調判断は2ヵ月連続して、「総じてみれば、生産は急速に低下している」という厳しい判断になっています。

なお、5月分速報値の鉱工業出荷指数は、前月比▲8.4%、鉱工業在庫指数は、前月比▲2.5%です。前年同月比▲0.4%と19ヵ月ぶりの低下となりました。出荷の前月比は低下となりましたが、感染拡大防止のための工場の稼働低下や操業停止などで結果として大幅な生産調整が行われたことになり、在庫の前月比・前年同月比のそろっての低下につながりました。先行き、生産の前月比が上昇に転じやすい要因です。

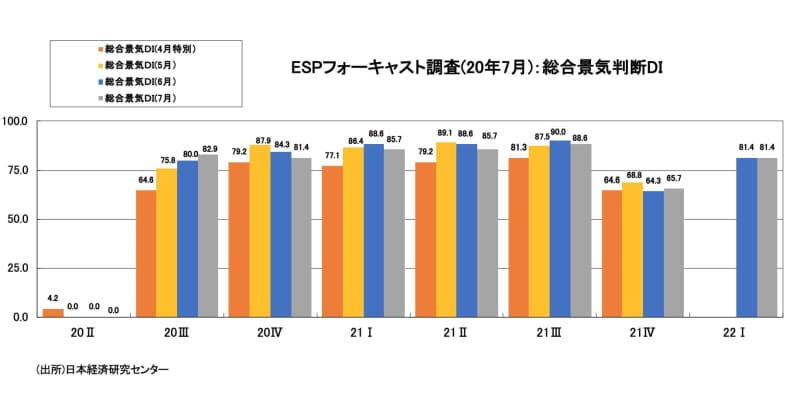

鉱工業生産指数の先行きを製造工業予測指数でみると6月分は前月比+5.7%、7月分は前月比+9.2%と上昇の見込みです。また、7月のESPフォーキャスト調査・総合景気判断DIは、2020年7~9月期から2022年1~3月まで景気拡張局面を示唆する50%超が続く見通し。これは、景気の一致指標である鉱工業生産指数が先行き緩やかな上昇基調をたどると、多くのエコノミストが予測していることを示唆しています(下図)。

6月調査の日銀短観は悪い中にも底堅さ

6月調査の日銀短観は、新型コロナウイルス感染症の影響で、厳しい内容となりました。大企業・製造業・業況判断DIは▲34と6期連続悪化、リーマン・ショック直後の2009年6月調査(▲48)以来の低水準を記録しました。

大企業・製造業で「悪い」と答えた割合は2017年12月調査で4%まで低下し、そこを底に2019年3月調査から増加、2020年3月調査で19%になっていました。そして6月調査で41%まで大きく増加しました。

大企業・非製造業・業況判断DIは▲17で3月調査の+8から25ポイントも低下し、2011年6月調査(▲5)以来のマイナスに転じました。大企業・非製造業で「悪い」と答えた割合は、2017年9月調査から19年12月調査まで4%または5%で安定的に推移していましたが、2020年3月調査で一気に8ポイント悪化し13%になりました。6月調査では19ポイントも悪化し32%になってしまいました。

なお、大企業で唯一、3月調査より業況判断DIが改善したのは小売で、3月調査の▲7から6月調査は+2へと9ポイント改善しました。ステイホームでスーパーの売り上げが増えたことなどが影響したようです。

一方、新型コロナウイルスの感染拡大で訪日外国人客が急減し、また県をまたぐ人々の往来が減少したことで大きく影響を受けた、宿泊・サービスの業況判断DIが▲91という史上最低水準になりました。

しかし、6月短観はよく見ると悪い中にも底堅さが感じられます。大企業・製造業・業況判断DIがリーマン・ショック時の最悪水準(2009年3月調査▲58)を下回りませんでした。

雇用に関して、大企業も中小企業も、製造業・雇用判断DIが「不足超」から「過剰超」に転じた点は気がかりですが、全体ではマイナス圏(「不足超」)を維持していて、先行きは「不足超」が拡大する見込みです。

また、金融機関の貸出態度判断は、中小企業ではむしろ前回調査より緩くなっています。政府・日本銀行の大規模な財政・金融政策が一定の効果を発揮していることの表れであり、最悪の事態を防いだとも言えるでしょう。

GDPの設備投資の概念に近い「ソフトウェア・研究開発を含み土地投資額を除くベースの全産業・全規模の設備投資」は悪くありません。

現時点で2ケタ減少の中小企業を含んだ全規模・全産業で、2020年度は+0.9%の増加と2019年度の+1.6%よりは低いものの、新型コロナウイルスの影響がある中でプラスを維持しています。テレワークや5Gなど新しい環境に備えた投資が下支えしている面がありそうです。

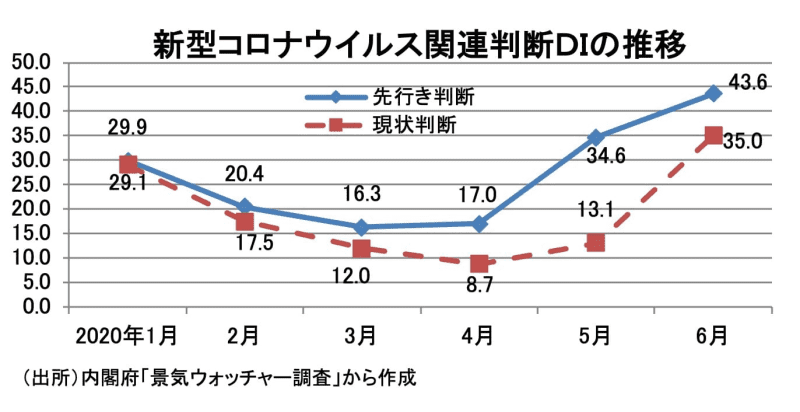

いち早く底打ち感の「新型コロナ関連・先行き判断DI」

景気に敏感な立場にいる人々の意見を聞く「景気ウォッチャー調査」は、この4月調査で各判断DIが統計開始以来の最低を記録しました。現状判断DIは7.9でした。その後、5月調査15.5、6月調査で38.8と持ち直しました。

また、2~3ヵ月先の景気の先行きに関する先行き判断DIは4月調査の16.6から6月調査では44.0まで戻しました。ただし、どちらも、全員が「変わらない」と答えた場合の50を下回っています。

なお、4月調査では飲食関連の現状判断DIで、▲3.1と初のマイナスという前代未聞の事態が生じました。全員が「悪い」と答えると0.0で、原数値ではこれが最低の水準です。

季節調整値は原数値から季節指数を引いて算出します。通常年では、4月は季節的に高めの数字が出やすい月です。しかし、今年は原数値が1.2と極めて低く、季節指数の4.3を引いたところ季節調整値がマイナスになってしまいました。しかし、その後は5月調査8.6、6月調査で39.6と持ち直してきました。

新型コロナウイルスに関するコメントをした景気ウォッチャーの回答から、新型コロナウイルス関連・現状判断DI、先行き判断DIを独自に作成しました。新型コロナウイルス関連・現状判断DIは3月の12.0から、4月は8.7と1ケタに下落しましたが、5月13.1に、6月には35.0に戻りました。

一方、新型コロナウイルス関連・先行き判断DIは、いち早く底打ち感が出ていました。3月の16.3を底に6月は43.6へ上昇しています。なお、6月の新型コロナウイルスのコメント数は現状553名、先行き702名と依然多いものの、最多だった3月の現状998名、先行き1,086名に比べれば、どちらも減少しています。