読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、31歳、会社員の男性。夫婦共働きで、財布を一つにするのに抵抗があるため、どんな家計管理の方法がいいのかお悩みとのこと。FPの黒田尚子氏がお答えします。

家計のやりくり方法について相談させてください。現在、夫婦2人で生活しています。子どもはまだいません。賃貸住まいです。毎月、夫20万円、妻15万円を夫婦共通の口座に入金し、生活費にしています。余った分は翌月に繰り越しており、実質貯金になっています。

もともとお互いの収入をすべてオープンにして、ひとつの財布からお小遣い制にするのに抵抗があり、今のやり方に落ち着きました。というのも、お互い買いたいものがあった時に、相手に気を遣わずに買い物をしたいという希望があったためです。

しかし、実際の収入金額から共通口座への入金額を差し引いたお小遣いの部分が不透明になり、本当に今のやり方がよいのか自信がありません。妻の貯蓄額などは知りません。夫婦二人の家計のやりくり方法について、よりよいやり方やアドバイスがあれば教えてください。よろしくお願いします。

【相談者プロフィール】

・男性、31歳、既婚(妻:30歳、会社員)、子どもなし

・職業:会社員

・居住形態:賃貸

・毎月の世帯の手取り金額:60万円(夫:34万円、妻:26万円)

そのうち家計に入れているのは35万円(夫:20万円、妻:15万円)

・年間の世帯の手取りボーナス額:150万円

・毎月の世帯の支出目安:25~26万円

【支出の内訳】

・住居費:11万円

・食費:5万円

・水道光熱費:1.5万円

・保険料:4.6万円

・通信費:1.5万円

・お小遣い:不明

・その他:2万円

【資産状況】

・毎月の貯蓄額:9~10万円

・ボーナスからの貯蓄額:50万円

・現在の貯蓄総額:600万円ほど(夫婦の貯金)

・現在の投資総額:100万円

・現在の負債総額:なし

黒田: 共働き夫婦の家計管理は、はじめが肝心です。というのも、それが当たり前になってくると、途中からやり方を変えるというのが、なかなか厄介だからです。

そして、ご相談者が危惧されている通り、今のやり方のように、生活費の余った分を翌月に繰り越して実質貯金にしているのでは、効率的にお金が貯まりません。子どもがいない今は良くても、今後、出産、育児、マイホームを購入など、多額の資金が必要となる目標ができたときに、「もっと早くきちんと貯めておけば良かった」と後悔する人が少なくないのです。

おもな共働き夫婦の家計管理の方法として、次の3つに分けられます。

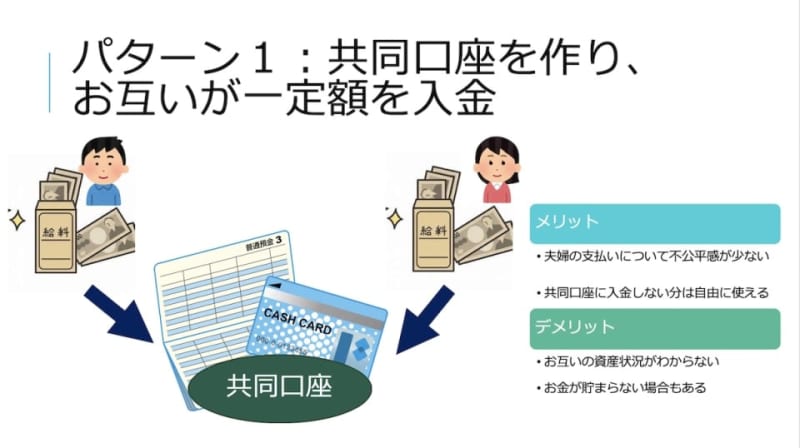

【パターン1】共同口座を作り、お互いが一定額を入金して生活費に充当する方法

ご夫婦共通の共同口座を作って、それぞれが一定額を拠出し、それで生活費をまかなう方法です。ご相談者さんもこの方法ですね。たしかに、配偶者とはいえ、すべての収入や支出をオープンにすることに抵抗があるのはとてもよく分かります。おそらく、この方法でやりくりしている共働き家庭も多いのではないでしょうか。

【メリット】

メリットとしては、夫婦それぞれが一定額を負担しているので不公平感も出にくく、残った分は自分で好きに使えることが挙げられます。

【デメリット】

デメリットとしては、ご相談者さんのおっしゃる通り、残りの分の使い道が不透明で、お互いの収入や世帯全体の資産状況などがわかりにくいこと。また、貯蓄についても、それぞれの自主性に任せてしまっているため、一方がきちんと貯蓄していても、もう一方がほとんどしておらず、「え?それだけしか貯めてないの?!」となりかねません。

さらに、今後、出産・育児で妻の収入がゼロあるいは半減してしまった場合、夫の負担分が増えたり、極端な節約を強いられたり、「急に生活が苦しくなった」と感じる可能性が高い方法とも言えます。

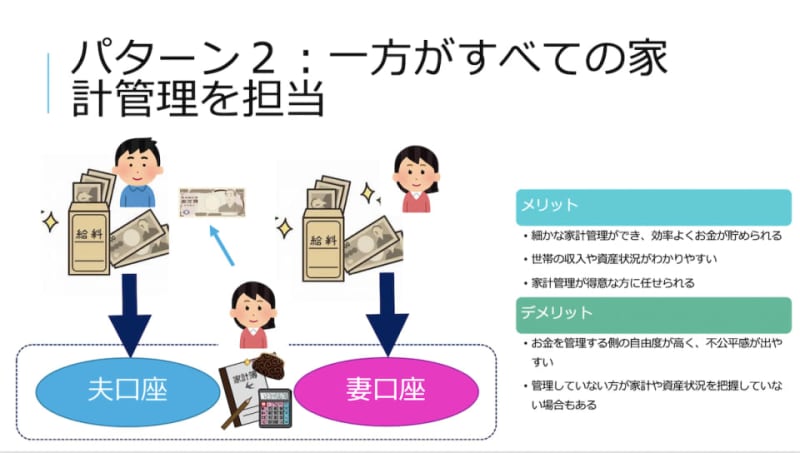

【パターン2】夫婦いずれか一方がすべての口座や家計管理を担当する方法

夫もしくは妻が、両方の口座を把握し、家計管理も担当する方法です。管理を担当していない側は、お小遣いとして一定額を受け取ります。

共働き夫婦は、ダブルインカムだけに、シングルインカムよりも余力があるご家庭が多いといえます。しかし、お金の入り口が2つあるため、家計全体のお金の流れをわかりにくのが難点です。この方法は、世帯の家計の状況を把握する管理者を1人立てる点がポイントです。

【メリット】

メリットとしては、収入や支出が細かく管理できるので、節約しやすく、効率よくお金を貯めることができること。世帯の収入や資産状況も把握できることが挙げられます。

管理するのは、夫婦どちらでも、お金の管理が得意な方に任せればよいので、「自分は、お金のことはわからない!細かくチェックするのは苦手!」という人は安心です。

【デメリット】

デメリットとしては、お金を管理している側の自由度や裁量権が強く、お小遣い制でお金をもらっている側の不公平感が強かったり、家計や資産状況が把握できていなかったりする場合が少なくありません。

これまでご相談を受けた中には、「お金のことは妻に任せているので、貯金がどれくらいあるのか、私はまったくわかりません」という夫の口座を空っぽにして、妻が将来離婚するために、毎月全額を自分の口座に移していたケースもありました(自分名義の口座に入れても、夫婦の共有財産として分けられるので意味はないのですが…)。

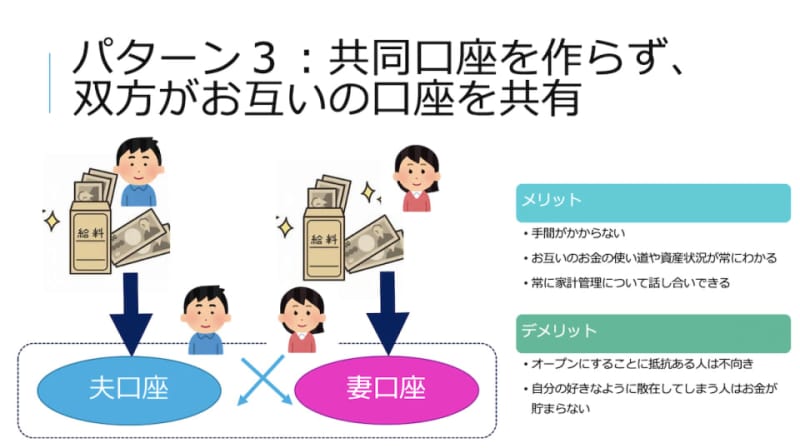

【パターン3】共同口座を作らず、双方がお互いの口座を共有する方法

【パターン1】のように共同口座は作らず、それぞれの口座から家賃、水道光熱費、食費などを分担してまかなう方法です。収入等の状況を見ながら、目標額を設定して、口座引き落としなどで貯蓄も行い、夫婦それぞれが、お互いの口座をチェックできるようにします。

【メリット】

メリットは、わざわざ共同口座を作ったり、入金したりするなどの手間がかからないこと。そして、お互いのお金の使い道や資産状況が常にわかるので、言葉はやや乱暴ですが、「監視」効果もあります。

何より、この方法の場合、資産運用や家計管理など、お金に関する話し合いを定期的に行う必要があるので、お互いのライフプランに対する考え方や価値観など、意思疎通を図れるという効果大。

【デメリット】

デメリットは、お互いの口座の詳細をオープンにすることに理解が得られるかどうかです。また、口座をチェックできると言っても、自分の口座のお金に対する裁量権は高いわけですから、クレジットカードなどで、高価な買い物をしたり、外食をしたりして、好きなように散在してしまう配偶者はお金が貯まりません。

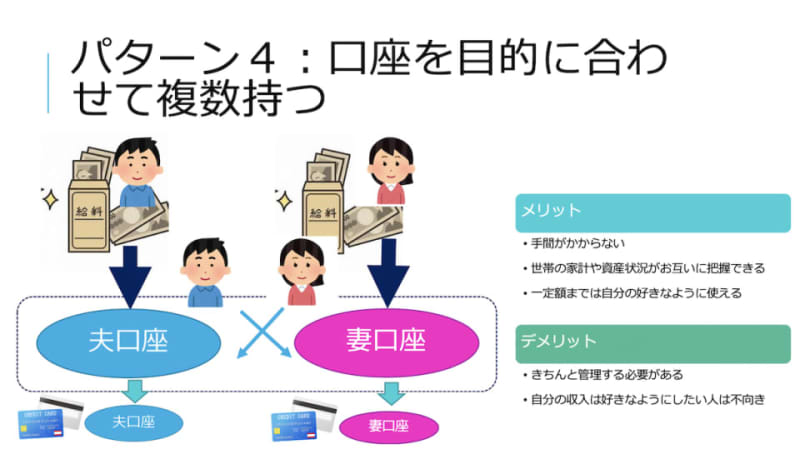

相談者にお勧めの【パターン4】とは?

典型的な家計管理法3つをご紹介しましたが、それぞれメリット・デメリットがありますよね。そこで、これら3つの方法を踏まえて、もう一つ、ご相談者さんにお勧めの家計管理法があります。

それが 【パターン4】口座を目的に合わせて複数持つ です。

【パターン3】の変形とも言えますが、共同口座を作らず、夫婦で話し合って、生活費の拠出やこれからのライフプランに必要な貯蓄額を算出するのは同じです。その上で、別途、口座を作り、給与振り込み口座から一定額をそこに入れて、自由に使えるようにします。もちろん、その口座の詳細を相手に伝える必要はありません。

要は、オープンにする口座とクローズドにする口座を分けるわけです。もちろん、ライフプランに応じてクローズド口座にいくら振り込むかは話し合う必要はあるでしょうが、たとえば、残業代や昇給分は自由に使えるなどにすれば、仕事に対するモチベーションも上がるでしょう。クレジットカードの引き落とし口座をその口座に設定するのも可です。

とはいえ、口座の大部分は相手に把握されるわけですから、自分の収入は自由に使いたい人には不向きですし、ある程度、自分で家計管理ができることという前提付きです。

大切なのは、誰が管理するかではなく情報共有できるかどうか

これまでに挙げた4つの方法のうち、おそらく最もお金が貯まるのは【パターン2】だと思います。

家計管理者として、夫婦どちらか、自分の支出に関してもシビアで、きっちりタイプが担当。さらに、夫婦間で、住宅購入やマイカー購入、子どもの教育資金など、貯蓄目的と目標金額等のゴールが明確なら、収入が低くても、確実に貯蓄していく可能性が高いはずです。子どもができたら妻は離職する可能性が大なら、子どもが生まれるまでに貯め時を外さない、この方法がお勧めです。自分の支出は甘くなりがちなので、半年ごとに家計管理者を交代するというのも一手。

そして、【パターン1】は、子どもを作る予定がなく、それぞれが、ある程度の金融資産をお持ちのディンクスカップルなら、この方法でも問題ないでしょう。

忙しいのでできるだけ手間暇を省きたい。双方が家計管理は苦手ではなく、自分で把握・管理したい派。さらに、お互いの懐具合を知られても気にしない派なら【パターン3】の方法を。

【パターン4】は、家計管理や将来の貯蓄も確実にしておきたいけれども、プライバシーは遵守したい。そんなこれからのカップル向きかもしれません。

いずれにせよ、重要なことは。誰が管理しているかということよりも、お互いの収入や支出、資産の状況について、きちんと情報共有しているかどうかです。

ライフステージによって管理パターンと管理者を変えるのも手

ちなみに、結婚20年超の筆者の場合、子どもが生まれるまでは、【パターン1】で徹底的にお金を貯め、マイホームはキャッシュで購入。子どもの教育資金も海外の大学への進学も視野に入れて、生まれた時点で最も有利な金融商品を活用し、十二分に準備を済ませました。仮に、教育資金として使わなければ、老後資金にスライドさせる予定です。

そして、子どもが保育園に上がる頃に、老親の介護のため、夫と別居し、子どもとともに実家に一時移住することなり、家計管理は夫にバトンタッチ。家計管理は【パターン3】に移行して現在に至っています。

その頃には、お互いの金銭感覚は把握できており、ムダ使いは一切しないであろう信頼関係ができている前提です。すでに40代で、残りの貯蓄目的は「老後資金」のみという気楽さも相まって、基本的な生活費は夫が負担。それを超える部分や一時的な費用は私が負担し、それ以上なら、適宜話し合って決めるという感じです。

このように、家計管理の方法に「正解」はありません。その時々で、夫婦で良く話し合い柔軟に「最適解」を出していくのがベストではないかと考えています。