読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、36歳、パートの女性。住宅ローンの繰り上げ返済をしたいそうですが、教育費が足りなくなってしまわないか心配されています。FPの渡邊裕介氏がお答えします。

住宅をフルローンで購入し、完済は夫が69歳の時です。なんとか60歳までに完済したく繰上げ返済を検討していますが、これから子どもの教育費がますますかかってくることを考えると、今は貯金しておいたほうがいいのか悩んでいます。

また老後資金は子どもたちの教育費が落ち着いてから全力で貯めていこうと考えているのですが、間に合うでしょうか? 今までお金に関してあまり考えずにきてしまったので、これからは計画的に貯めていきたいと思っています。

よろしくお願いいたします。

【相談者プロフィール】

女性、36歳、既婚(夫、36歳、海外単身赴任の為別居)

職業:パート・アルバイト

子ども:2人(11歳、15歳)

手取り:相談者約12万円(社会保険加入有り)、夫46万円(海外赴任手当込み)

住居の形態:持ち家(戸建て)

毎月の世帯の手取り金額:58万円

年間の世帯の手取りボーナス額:100万円

毎月の世帯の支出の目安:47万円

【支出の内訳】

住居費:13.1万円

食費:6万円

水道光熱費:2.5万円

教育費:6万円

保険料:2万円

通信費:1.6万円

車両費:なし

お小遣い:1.4万円

その他:夫生活費(小遣い含む)10万円

【資産状況】

毎月の貯蓄額:11万円(年払い用積立含む)

ボーナスからの年間貯蓄額:50万円

現在の貯蓄総額:1300万円(貯蓄型保険解約返戻金含む)

現在の投資総額:200万円

現在の負債総額:4547万円

その他:夫、企業型確定拠出年金あり(60歳時1500万円程の予定)

【住宅ローン】

物件購入額:4820万円

借入額:4820万円

金利:0.725%(変動)

返済期間:35年

残債:4547万円

公的年金:不明

退職金:なし

渡邊: こんにちは。ファイナンシャルプランナーの渡邊です。繰上げ返済と教育費準備のバランスや老後資金準備のタイミングについてのご相談です。これからより教育費がかかる子どもを二人抱えながら、繰上げ返済をして60歳までに完済したいとのこと。住宅ローンのことだけを考えれば、早めに返済した方が利息軽減効果は高いですが、それにより教育費が足りなくなってしまうのは避けなければいけません。住宅ローン返済、教育費準備、老後資金準備の順序やバランスについて考えていきましょう。

目標を整理して問題点を確認

まずは目標について整理してみましょう。

1)お子さま2人の教育費

2)60歳で住宅ローン完済

3)老後資金準備

大きくこちらの3つになるかと思います。

ひとつずつ考えていきます。

1)お子さま2人の教育費

現在11歳(小5)、15歳(中3)と、これから教育費がより掛かってくる年代です。公立か私立かによって教育費負担は変わってきます。もしかしたら、上の子が来年私立の高校に行くかもしれません。下の子も私立の中学校に行くかもしれません。どのような想定をするかによって準備すべき金額が変わってきます。

2)60歳で住宅ローン完済

今のローンが69歳までとのことなので、出来れば60歳には完済してしまいたいとのご要望です。早めに繰上げ返済をすれば、もちろん効果は大きくなりますが、教育費の支出とのバランスを見る必要があります。また、ローン借り入れから10年間は住宅ローン控除の恩恵もあります。教育費の目途がついてからの繰上げ返済で60歳完済に間に合うのか。また、いつからいくら繰上げ返済すれば60歳で完済出来るかについては、ライフプランを作成した上で考える必要があります。後半で、キャッシュフロー表を作成して、シミュレーションしてみましょう。

3)老後資金準備

老後2000万円問題と一時期話題となりましたが、各世帯によって収入も生活費などの支出も異なります。どのような生活をしたいかなどの要望もまちまちです。ですので、大事なのはご自身が理想とする老後生活を送るために、どのくらい準備をする必要があるのかを、しっかりと考えることです。教育費や住宅ローン返済と合わせて、どう準備していくかについてもシミュレーションしてみましょう。

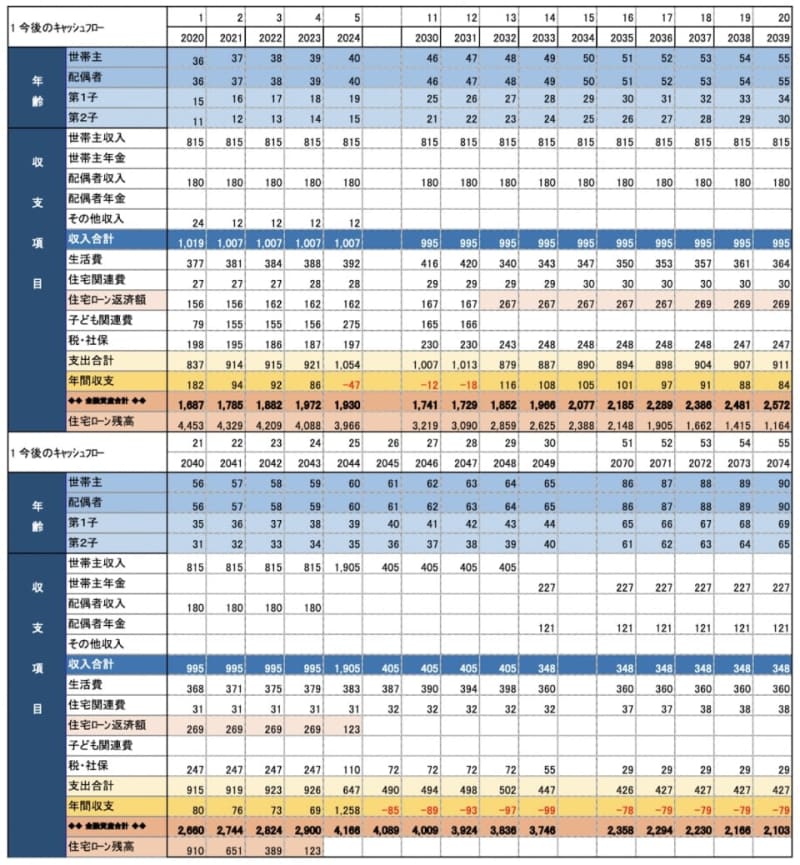

シミュレーションの結果は…

以上の3つの目標を踏まえ、シミュレーションを作成します。

【前提条件】

・年収は現在の手取り額及び年間貯蓄額から概算で夫815万円/年、妻180万円/年とします。

・年収上昇率は分かりやすく0%とし、65歳以降の年収は下がるものとします。

・教育費については、上の子が高校・大学が私立。下の子は、中学まで公立、高校・大学が私立としています。

・公的年金の支給額については、65歳まで働き、現状の年金制度が続いた上での試算となります。

・保険料は生活費に組み込みました。

・生活費は年間0.5%上昇、末子が大学卒業後は生活費80%程度としています。

・資産については、現在運用している資産200万については、年間平均リターンを2.3%としています。

・老後の生活費については、30万/月としています。

・退職金については、企業型確定拠出年金で運用の状況によって金額が変わりますが、詳細が分からないので、ご相談者が記入された60歳時点で一時金として受け取った場合で考えます。

結果は表の通りになります。

45歳頃から繰り上げ返済開始も可能

下の子が大学を卒業してから、年間100万円ずつ繰上げ返済をしていくと、ちょうど60歳で完済する予定となります。住宅ローン控除の効果を最大限享受し、教育費をまかなった上で、60歳の完済は可能そうです。金融資産残高の推移をみると、常にある程度余裕を持てるので、住宅ローン控除が終わる45歳頃から繰上げ返済を開始することも可能ですし、年間100万円ではなく、もう少しまとまった金額を繰上げ返済してしまうのも選択肢となるでしょう。

また、老後の生活費についても、今の生活費をベースにしていけば、自動車購入やリフォームなどを加味してもある程度余裕は持てそうです。

もしもの時の備えも忘れずに

注意点は、ご夫婦ともに現在の収入が続くという前提となっているので、病気やケガなどのアクシデントにより、治療費がかかったり、収入が下がってしまうかもしれないリスクがあるということです。現在ご加入されている保険が、しっかりとその辺りをカバー出来ているのかはチェックされた方が良いでしょう。重要なのは、健康な場合も病気などのアクシデントがあった場合もどちらも理想の生活が送れることです。

ぜひ、トータル的にライフプランを考え、将来に不安を抱えることのない安心した生活を実現してください。