読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、31歳、育休中の女性。子どもがもし、私立理系の大学に進学し、一人暮らしになった場合にかかる教育費がご心配とのこと。FPの菅原直子氏がお答えします。

生後7ヶ月の娘の教育費用についてです。

大学進学用に18歳までに500万円以上貯金したいと考えています。国公立希望ですが最もお金がかかる私立理系、1人暮らしになった場合、どのくらいの教育費用が必要になるのでしょうか。

またその費用について、現在児童手当200万円、学資保険(月10000円以内の支払いで200万円)か夫の終身保険(低解約型払戻金型 死亡保険金200万円 15年払い 月8900円 18年目で返戻率101%となり162万円)に加入する、出生体重貯金とお年玉、お祝いなどで100万円、その他家族貯金からと考えています。

将来的には2人目も欲しいと考えています。2歳差か4歳差と思っていますが、2人を大学まで通わせられるのか、うちの家計では2人目はきついのかもわからない状態です。

また教育費用を学資保険や終身保険ではなく、つみたてNISAで運用するのもどうなのかと夫と話しています。投資初心者ですが、同じ10000円なら長期的に見ればお金が増えるかなと思っています。我が家の家計や貯蓄など総合的に見て、つみたてNISAで教育費を貯めることはどうなのでしょうか。

【相談者プロフィール】

・女性、31歳、既婚(夫:32歳)

・職業:会社員(現在育休中です。時短で復帰予定。時短で給与は10万円ほど)

・子ども:1人(0歳7ヶ月)

・同居家族について:夫は製造業の正社員で、現在出向中。出向手当5万円と高速代は全額会社負担。ガソリン代も何割か負担してくれています。手取り33~36万円(高速代込み)車は10年ごとに買い換え予定。次回は4年後。私は医療従事者で正社員。現在育休中。育休給付金は15万円、半年後から11万円です。育休は1年の予定で、時短で復帰予定。時短で給与は10万円ほどかと思います。妊娠前は残業代込みで手取り18万円ほど。

・住居の形態:賃貸

・毎月の世帯の手取り金額:48万円ほど

・年間の世帯の手取りボーナス額:100万円から120万円。今年はコロナで減る予定。

・毎月の世帯の支出の目安:45万円

【毎月の支出内訳】

・住居費:5.8万円

・食費:5.5万円

・水道光熱費:3万円

・教育費:奨学金1.4万円(あと8年くらい)

・保険料:

夫 医療保険 0.5万円、がん保険0.3万円、死亡保険0.7万円、家計保障定期0.5万円

妻 医療保険0.5万円、がん保険0.2万円、死亡保険1.2万円

・通信費:2万円

・車両費:妻の車ローン2.4万円、夫の車とバイク保険1.3万円、妻の車保険6.5万円(年払い)、ガソリン代2人で4万円(夫は支給あり) 、車検12万円(再来年から毎年)、高速代3.8万円

・お小遣い:夫3万円(お昼代込み)

・その他:ジム0.9万円、日用品(ミルク、オムツも含む)3.5万円、ウォーターサーバー0.4万円

【資産状況】

・毎月の貯蓄額:5万円

・ボーナスからの年間貯蓄額:80万円

・現在の貯蓄総額:350万円

・現在の投資総額:なし

・現在の負債総額:マイカーローン120万円(月2.4 ボーナス8 3年)、 奨学金月1.4万円(40歳まで)

菅原: 子どもにどのような教育を受けさせたいのか、その費用をあらかじめ見積もり、余裕をもって用意することは大切なことです。多めに用意するのは合理的ではないとする考え方もありますが、教育資金が余ったら保護者の老後資金に回せばいいだけのことです。無駄にはなりません。国公立希望と言いながらも、学費高めの私立理系や一人暮らしの費用を知っておこうとする相談者の姿勢は高評価です。目標達成が可能か試算してみましょう。

理系の教育費もいろいろ、子どもの専攻で異なる教育費

高校までは公立か私立かで学費の差が気になるところですが、大学は国公私立の別に加えて、私立では学ぶ分野によってかかる費用に大きな差が生じます。理系は文系よりも学費が高めで、その中でも高低があります。次の表は、理系の分野別初年度納付金と、その初年度納付金から4年間または6年間の在籍期間の学校納付金を計算したものです。

「理科系平均」の学校納付金は4年間で約591万円、薬学部6年制なら約1135万円です。大学進学には、学校納付金に加えて受験料や進学しなかった学校に納めるお金、家庭学習などの費用も必要ですから、家庭が負担する金額はさらに高額になります。上の表は文部科学省による調査の学校納付金平均額ですが、日本政策金融公庫の「教育費負担の実態調査」では私立理系の大学入学費用と在学費用の合計は4年間で約822万円となっています。

自宅通学と一人暮らしでどれくらい変わる?

これら、学業にかかる費用に加えて、家庭では子どもの生活費の負担も続きます。一人暮らしの生活費は、私立大学生の1年間あたり学寮で約90万円、アパートで約110万円(「学生生活調査」日本学生支援機構)となっています。1年間あたり110万円とすると4年間で440万円、6年間では660万円になります。

自宅通学の私立大学生の1年間あたり生活費は約44万円なので、アパート一人暮らしとの差額は66万円。4年間で264万円、6年間では396万円が学費に上乗せされるのです。

つまり、自宅通学で理系4年間の学校納付金平均額を目標額とするのなら600万円、薬学部6年間分+一人暮らしの生活費を目標額とするのなら1530万円です。

夫の手当てに左右される貯蓄残高

子どもの進路は、その時になってみないとわかりません。相談者の希望は国公立ですが、その道を子どもが進むとは限らないことがわかっているので、私立理系にかかる費用を準備しようとしています。

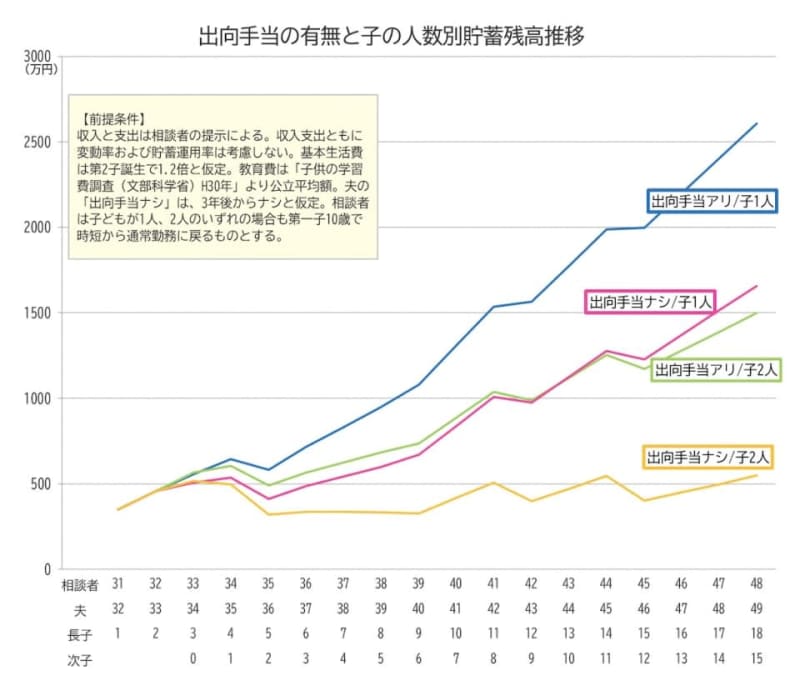

ただ、前述のとおり、「私立理系」と一口に言っても、専攻によって費用には大きな差があります。具体的な進路がわからない以上、多めに用意したいものですが、現状の家計で多めの目標額の設定が可能かどうかを見てみましょう。次のグラフは、毎月の収入から大学進学費用を取り分けず、相談者の提示する収入と支出に、平均的な教育費を加味した場合の貯蓄推移です。

夫の出向手当5万円がずっと続き、子どもが一人なら、その子が18歳時点の預貯金は2600万円ほど。薬学部6年間+1人暮らしの1530万円を負担しても1000万円の余裕があります。

夫の出向手当が3年後からなくなると仮定すると、子ども18歳時点の預貯金は1600万円台なので薬学部の費用を払うことは可能ですが、夫婦の老後資金はゼロになります。

子どもが二人になれば、生活費や教育費がその分だけ増えるので、預貯金額は上記の試算より、それぞれさらに少なくなります。

現在、毎月の貯蓄額は5万円となっていますが、出向手当がなくなると毎月の貯蓄はできなくなり、年間の貯蓄はボーナス頼みということになります。

教育資金は毎月の手取りから先取りを

教育資金は、必要時期に必要額を割り込むようなことがあっては困るので、いわゆる運用商品はお勧めできません。こつこつと積み立てるのが基本です。理系4年間の学校納付金平均額である600万円を大学入学前までの17年間で積み立てる計算式は次になります。

600万円÷17年間÷12か月=29,412≒3万円

現在は金利が低いので、利息は考慮しません。毎月3万円を積み立てれば600万円に手が届くことがわかります。景気が回復して金利が高くなれば積立額を減らすことも可能になりますし、そのまま積み立てれば600万円よりも増えることになります。

子どもの成長ごとに積み立て額を変えていく

相談時点の収入は手取りで48万円ですが、相談者の育休給付金は4万円減の11万円になったあと、職場復帰後の収入は時短勤務で10万円の予定ですから、手取り額は48万円→44万円→43万円と推移し、時短勤務中の世帯手取り額は43万円が続きます。

支出は42万円なので、相談時点は6万円の余裕がありましたが、職場復帰後は1万円になってしまいます。復帰するということは子どもの保育料が発生しますし、生活費は子どもの成長とともに増えるのが通常ですので、毎月の収支は赤字に陥ってしまいそうです。

手取り額の中に児童手当は含まれていないので、相談者のお考えどおり3歳までの月額1万5000円、中学卒業までの1万円は教育資金用に貯蓄します。元本割れしない商品であれば預貯金以外の利用もOKで、3歳までは手取りから1万5000円を、4歳から中学卒業までは2万円を、高校時代は3万円を貯蓄すれば600万円になる理屈です。

状況によっては柔軟に家計の見直しを

ただ、子どもが高校生ともなると、食費などの基本生活費もかさみますし、3万円の貯蓄は簡単ではありません。子ども2人の年齢差が3歳未満だと6万円を貯蓄する期間が生じますから、なおのこと大変です。

出向手当が確実に継続され、子ども1人以外の場合は、早急に今の家計を見直して食費や車関係費を抑え、子どもが小さいうちに多めに貯蓄していくことをおすすめします。2人分の理系の教育資金準備に加え、相談者夫妻の老後生活資金も忘れないようにしましょう。