給与明細を見ても「たくさん給与天引きをされていると感じてはいたけれど、住民税をいくら払っているかはわからない」、そんな疑問を持つ会社員の方は多いのではないでしょうか。

実は所得税よりも住民税のほうを多く払っていたという方もいます。またあまり意識されていませんが、住民税額によって高校や大学の授業料など教育費の負担にも差が出てきます。

今回は、住民税の基本と、毎年6月頃にお手元に届く住民税の税額決定通知書 の見方について解説します。

住民税の税額決定通知書のここをチェック!

給与所得者の場合、自治体から給与を支払う会社に税額決定通知書が送られます。会社から下の図1のような細長い税額決定通知書を受け取ったら、まずチェックしておきたいのは以下の項目です。

図1 税額決定通知書の見方

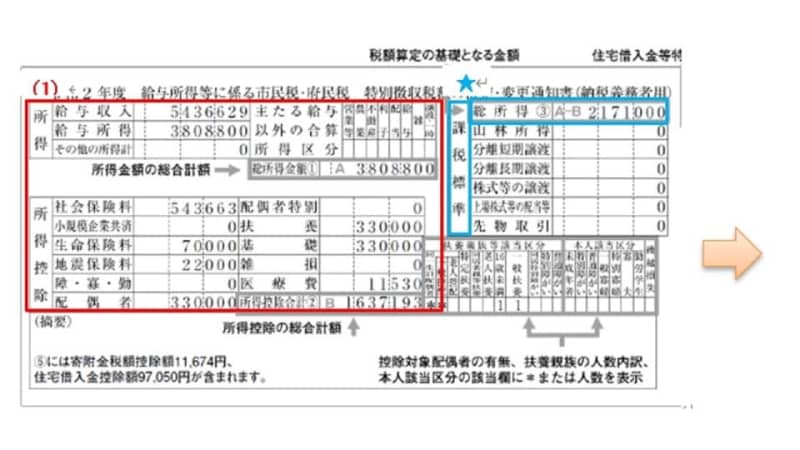

(1)所得控除

細長い紙の左側、図1の赤で囲んだ部分です。源泉徴収票などがお手元にあれば、見比べてみると良いでしょう。所得の部分は同じですが、所得控除の金額は既に述べたとおり異なります。前年の年末調整または確定申告した結果がきちんと反映されているかは必ず確かめておきましょう。

(2)税額控除額

右(下の図)に進んで、図1のオレンジで囲んだ部分に「税額控除額」があります。ふるさと納税による控除や住宅ローン控除などは、この欄に反映され、いくら節税できたのかここでわかります。市町村民税と都道府県民税の2段に別れているので合算してください。

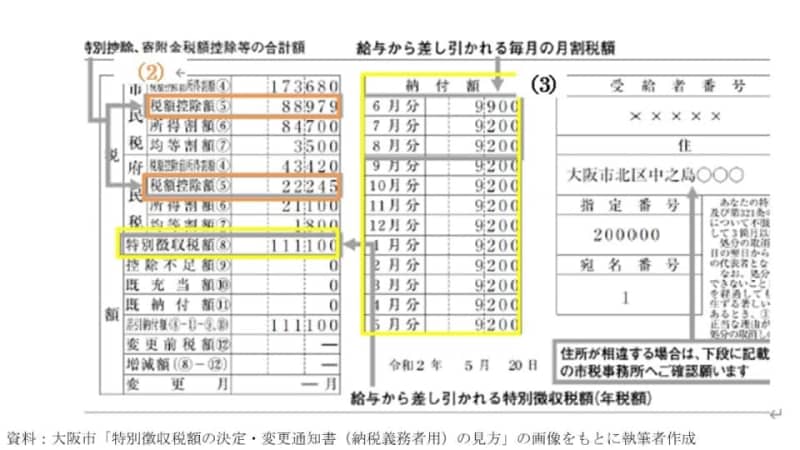

(3)納付方法と金額

図1の黄色い囲みの部分が給与天引きされて納付する金額です。ここを最初にチェックする方が多いかもしれません。住民税は、給与所得者なら原則として「特別徴収」という、1年分の税額を6月から翌年5月まで12分割して毎月の給与から天引きされ、会社経由で納付する方法になります。税額を12分割して端数があれば最初の6月で支払うため、6月が他の月より多くなります。

給与所得者でない方も、同じようにお手元の住民税額の納税通知書で所得控除・税額控除・納付方法と金額をそれぞれ確認してみてください。

住民税の金額は高校・大学の教育費にも影響があることに注意!

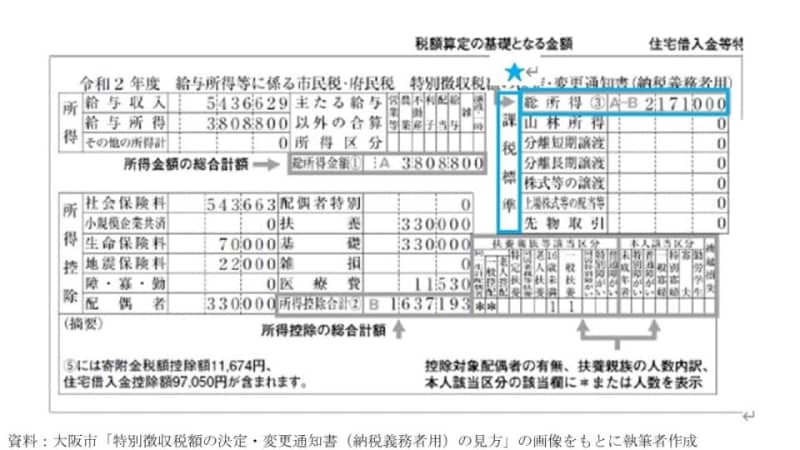

住民税の額は税金の問題だけではありません。特に子どもがいるご家庭は青で囲んだ星マークの「課税標準額」に要注意です。高校に通う生徒の家庭への高等学校等就学支援金・高等教育の修学支援新制度の利用ができるか、いずれも住民税の課税標準額によって家庭の収入状況を判断されます。

図2 税額決定通知書の 課税標準額

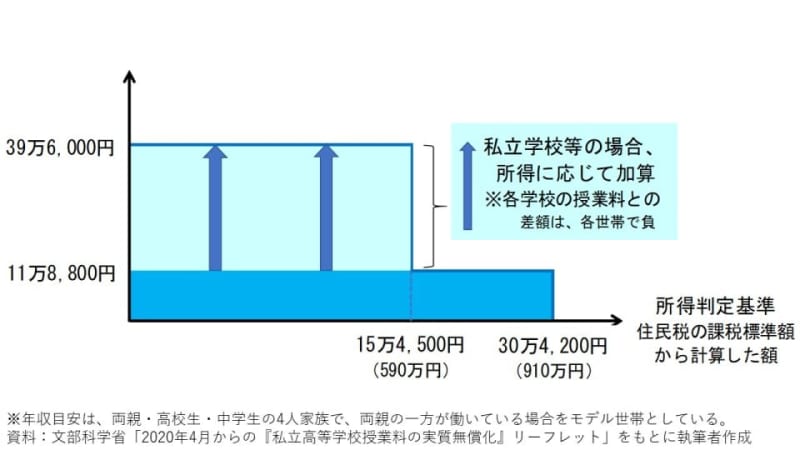

(1)高等学校等就学支援金

高校生のいるご家庭の負担を軽くするため、国から授業料に対して年額11万8,800円を支援する制度で、私立高校に通う生徒の家庭にはさらに加算支給があります。

図3 高等学校等就学支援金の支給額

いくら支給されるかは、世帯の年収590万円・910万円が目安とされていますが、より正確には住民税の課税標準額をもとに計算した額で決まります。計算式は以下のとおりです。

支給額決定の計算式

保護者等の市町村民税の課税標準額×6% - 市町村民税の調整控除の額

※ 政令指定都市の場合は、調整控除の額に3/4を乗じて計算する。

図2の税額決定通知書の例を計算式にあてはめると、課税標準額217万1,000円×6%=13万260円ですから、調整控除額が正確にわからなくても、15万4,500円を下回ることはわかります。よって、子どもが私立高校に進んだ場合、年額39万6,000円の高等学校等就学支援金の支給が受けられます。

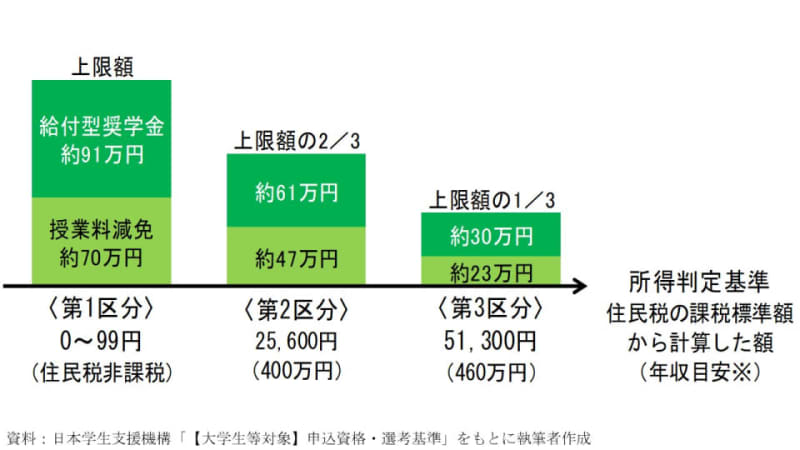

(2)高等教育の修学支援新制度

住民税非課税世帯及びそれに準ずる世帯の学生に対して、授業料・入学金の免除または減額および給付型奨学金の支給を行うものです。こちらも高等学校等就学支援金と同じく、住民税の課税標準額をもとに計算した額によって利用可否、また支援の額が決まります。

図4 世帯収入で3段階の支援

※ただし、計算式は少し異なり、高等学校等就学支援金よりも判定基準は厳しく設定されています。

支給額決定の計算式

支給額算定基準額=課税標準額×6%-(調整控除額+調整額)

図2の税額決定通知書の例をあてはめると、課税標準額217万1,000円×6%=13万260円と第3区分の基準51,300円を大きく上回っているので、支援の対象にはならない可能性が高いでしょう。

どちらも課税標準額だけの計算式ではありませんが、目安にはなります。

他にも、住民税非課税の世帯だと、0歳~2歳の保育料が無償になる、小中学生への就学援助 の対象となるなど、住民税額は経済的な支援制度を利用できるかどうかの判断基準とされています。

最低限知っておきたい住民税の基本

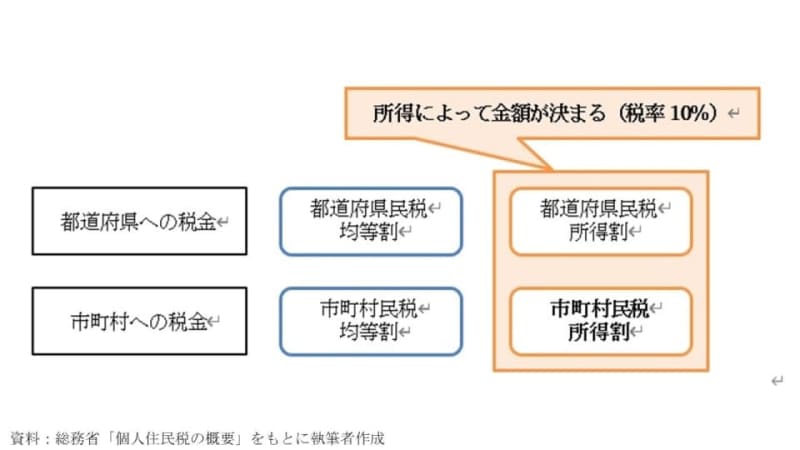

自分の住民税をひととおりチェックしたら、住民税の基本について確認しておきましょう。市町村に納める税(市町村民税)と都道府県(都道府県民税)に納める税のことを住民税と合わせて呼んでいます。国に対して納める所得税と税額計算の方法の考え方はだいたい同じです。しかし、違う点もいくつかあります。

(1)住民税の税率は10%

所得税は、所得が増えると税率も上がっていきますよね。これに対して、住民税は所得の多い少ないにかかわらず、「所得割」という所得に応じて税額が決まる部分に対する税率は、都道府県に民税と市町村民税あわせて10%です。内訳は、市町村民税が6%、道府県民税が4%(指定都市は市町村民税が8%、道府県民税が2%)。また、税金を負担する能力のある人すべてが納める「均等割」の部分もあります。

図5 住民税の内訳

(2)住民税の納付方法

パート・アルバイトも含めた会社員など給与所得者の場合、原則として給与から天引きされ会社経由で納付する「特別徴収」です。これに対して、個人事業主などは、納税義務者本人が4回(6月・8月・10月・翌年1月の月末まで)に分けて直接納付する「普通徴収」です。6月頃に納税通知書が納税義務者に郵便で送られてきます。

満65歳以上の公的年金受給者も、原則として年金からの特別徴収になります。年6回、偶数月に年金を受給する際に、住民税が天引きされています 。

住民税の納付が困難なときには

住民税の納付額は、前年の所得をもとに計算されます。つまり2020年に納める住民税は、2019年の収入状況で決まっています。ところが、2020年に入り経済的に厳しい状況になってしまい、納税額を通知されたけれど期限までに納付できそうもないという方もおられるでしょう。

住民税の納付が困難な場合には猶予制度 、新型コロナウイルスの影響により納税が困難な方への特例もあります ので、早めに自治体に相談しましょう。