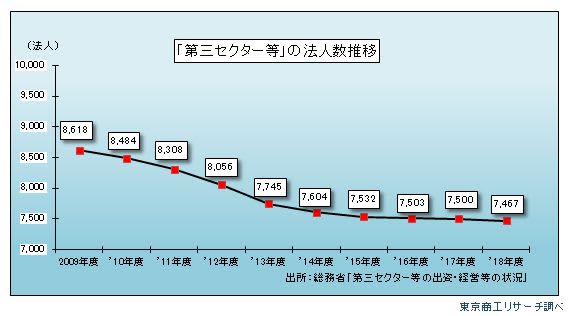

総務省が2020年1月に公表した全国の第三セクター等(以下、三セク等)は7,467法人(2018年度)で、この10年で1,151法人(13.3%)減少した。政府の抜本的改革で経営改善が進んでいるが、一方で二極化が拡大していることもわかった。

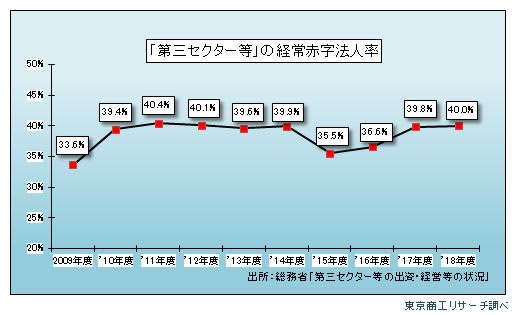

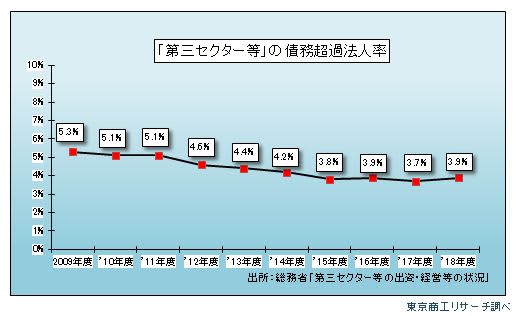

債務超過法人率は3.9%で前年度から0.2ポイント上昇し、債務超過法人数も247法人(前年度237法人)と4.2%増加した。また、経常赤字法人率は、2018年度も40.0%に達し、前年度から0.2ポイント上昇している。

2018年度に地方自治体から三セク等に交付された補助金は6,849億円にのぼり、自治体からの借入や損失補償・債務保証、出資金は総額12兆452億円に達している。

三セク等には、「観光・レジャー」分野が1,095法人(構成比14.6%)あり、新型コロナウイルス感染拡大による影響を受ける法人も少なくない。三セク等の経営悪化は、地方自治体にとって大きな財政リスクになっている。

- ※本調査は、総務省が2020年1月に公表した「第三セクター等の出資・経営等の状況」(最新は2018年度決算データ)に基づき、業績が判明した「第三セクター等」を対象にした。各年3月末の数値データは年度で表記した。

- ※ 「第三セクター等」は次の法人と定義した。(1)法律等の規定に基づき設立された一般社団法人、一般財団法人および特例民法法人のうち、地方公共団体が出資している法人、(2)株式会社、合名会社、合資会社、合同会社および特例有限会社のうち、地方公共団体が出資している法人、(3)地方住宅供給公社、地方道路公社、土地開発公社、(4)地方独立行政法人。

不振「第三セクター等」の整理は1%未満に鈍化

三セク等は、地方振興の旗振り役を担い全国で相次いで設立された。だが、ニーズの読み違いや長期にわたる景気低迷などで経営が軌道に乗らず、経営不振に陥る法人が続出した。

政府は自治体の財政健全化を促すため、2009年度から5年間の時限措置(経過措置対象団体は2016年度まで)で「第三セクター等改革推進債(以下、三セク債)」を創設し、経営改善が見込めない三セク等の整理に乗り出した。この結果、三セク債創設直前の2008年度末で8,729法人あった全国の三セク等は、三セク債の活用で整理が進み、2018年度末には7,467法人(前年度比0.4%減)まで1,262法人減少した。

しかし、三セク債の起債期限(2013年度)に三セク等の減少率は前年度比3.8%減とピークを迎えたが、2015年度以降は減少率が1%を切り、三セク債の後押しがなくなり鈍化している。

収益額(売上高) 前年度比4.3%増

2018年度の三セク等の総売上高を示す収益総額は6兆5,169億円(前年度比4.3%増)で、2年ぶりに前年度を上回った。内訳は、第三セクターが前年度比6.4%増、地方独立行政法人が同4.5%増と伸びた。一方、地方三公社は同6.2%減と2年連続で減少した。これは経営不振に陥った公社の整理淘汰が進み、法人数の減少も一因とみられる。

「黒字法人率」は愛知県が最高、高知県は赤字法人数が黒字法人数を上回る

東京商工リサーチが保有する三セク等のデータと、総務省が公表した三セク等のデータをマッチングし、2018年度決算が判明した6,227法人を都道府県別に分析した。

これによると高知県を除く、46都道府県で黒字法人数が赤字法人数を上回った。高知県は黒字が51法人に対し、赤字は53法人で、赤字法人が全国で唯一、黒字法人を上回った。

経常利益額は、秋田県、新潟県、三重県、奈良県、香川県、高知県の6県で赤字総額が黒字総額を上回った。収支差の最大差は、三重県の8億3,892万円の黒字(黒字51法人、赤字41法人)。

「黒字法人率」の全国平均は60.0%で、21都道府県が全国水準を上回った。黒字法人率が最も高かったのは愛知県の69.4%(173法人中120法人)。次いで、千葉県68.6%(137法人中94法人)、東京都68.5%(232法人中159法人)、兵庫県67.4%(227法人中153法人)、福井県 66.7%(81法人中54法人)、山梨県65.7%(70法人中46法人)と続く。

一方、「赤字法人率」が最も高かったのは、唯一、赤字法人数が黒字法人数を上回った高知県の51.0%(104法人中53法人)。次いで、栃木県48.6%(105法人中51法人)、広島県48.1%(135法人中65法人)、奈良県47.9%(71法人中34法人)、鳥取県47.0%、和歌山県47.0%と続く。

第三セクター等の債務超過 前年度より10法人増加、北海道、新潟の順で多い

都道府県別の債務超過の三セク等は247法人にのぼる。債務超過額の総額は1,514億円に達し、債務超過の三セク等は前年度(237法人)から10法人増えた。

債務超過の内訳は、三セクが203法人(債務超過額765億円)、地方三公社が36法人(同530億円)、独立行政法人が8法人(同218億円)だった。

債務超過額の平均は、三セクの3億7,690万円に対し、地方三公社は3.9倍の14億7,382万円で、地方財政の悪化に拍車をかける地方三公社の苦境を浮き彫りにした。

債務超過に陥った地方三公社36法人のうち、土地開発公社は28法人で約8割(構成比77.7%)を占める。債務超過額も323億円にのぼり、地方三公社の総額530億円のうち、6割(同60.9%)にのぼる。土地開発公社は、公用地の先行取得を目的に設立された。だが、取得用地を売却できず保有期間が長期化した「塩漬け」土地を抱え、自治体に財政上の重い課題を突き付けている。

都道府県別で債務超過の三セク等が最も多いのは、北海道の20法人。次いで、新潟県12法人、秋田県・兵庫県・鹿児島県が各10法人、広島県・山口県が各9法人と続く。

債務超過の地方三公社は、北海道が4法人、愛知県・奈良県が各3法人の順。一方で、大阪府や兵庫県、宮城県などの25府県は、債務超過の地方三公社はゼロだった。

「経常赤字法人率」は40.0%、6年ぶりの40%台

「第三セクター等の出資・経営等の状況調査」によると、2018年度の三セク等(対象:6,227法人)の経常赤字法人は2,491法人で、経常赤字法人率は40.0%だった。これは前年度(39.8%)から0.2ポイント上昇し、この10年間では2011年度、2012年度に次ぐ、3番目の高水準。

業務分類は、国際交流協会などの国際交流関係が52.0%、病院や介護施設などの社会福祉・保健医療関係が48.8%で、突出して高い。

経常赤字法人率は、2011年度40.4%、2012年度40.1%で推移したが、2015年度は35.5%へ低下した。その後、2016年度から再び上昇に転じ、2018年度は6年ぶりに40%台に乗せた。

債務超過法人率」は3.9%、2年ぶりに前年度を上回る

2018年度の三セク等の債務超過は247法人(対象:6,227法人)で、債務超過法人率は3.9%で、前年度(3.7%)から0.2ポイント上昇した。

2009年度以降の10年間では、債務超過法人率のピークは2009年度の5.3%。この後、業績不振が続く三セク等の経営改善や整理に向け、同年度から政府が三セク債を促し、抜本的改革に向けた動きが進み、比率は年々低下していた。しかし、2018年度は2年ぶりに前年度を上回り、再び上昇の兆しをみせている。

補助金で作られた第三セクター等の“利益”

「第三セクター等の出資・経営等の状況調査」によると、2018年度決算が判明した6,227法人のうち経常利益の黒字法人比率は60.0%、赤字法人比率は40.0%だった。利益額合計は3,550億5,990万円に対し、赤字額合計は640億6,737万円で、2,909億9,253万円の利益超過となった

。

この数値をみる限り、三セク等が利益を確保しているようにみえる。だが、2018年度に自治体から補助金を交付された三セク等は2,792法人で、前年度(2,782法人)を10法人上回る。補助金の合計額は利益額の1.9倍にあたる6,849億円に達し、前年度(5,993億円)を856億円上回った。

補助金を交付された2,792法人のうち、2,612法人が補助金を経営収益に繰り入れている。その合計は補助金全体の88.2%にあたる6,046億円で、利益超過額の2倍に達する。三セク等の経営は自治体丸抱えの補助金に支えられ、実質的な経常収支の評価は別の角度からも必要だろう。

自治体が抱えこむ「第三セクター等」の財務リスク

三セク等の自治体からの借入金残高は3兆9,670億円に達する。これとは別に、金融機関などに自治体が損失補償・債務保証する債務残高は2兆7,288億円にのぼる。

さらに、自治体の出資総額(5兆3,494億円)を加えると、自治体は総額12兆452億円の資金を三セク等への財政支援として負担している。自治体の支援に依存せず経営を維持できる三セクは少ないのが実態だ。

同時に、三セク等の経営動向は、今後の自治体の運営にも影響しかねない。特に、三セクが破綻や特別清算などに追い込まれた場合、多額の不良債権や保証債務を背負い込み、自治体の財政リスクが顕在化する可能性がある。

政府は2009年度から2013年度に自治体が集中的に「第三セクター等」の抜本的改革を行うことを求め、第三セクター等の経営健全化に取り組んできた。この抜本的改革期間の実績(総務省発表)は、地方公共団体が行う損失補填・債務保証が45.5%減(7.5兆円→4.0兆円)、債務超過法人数が31.1%減(409法人→282法人)と、成果があったとしている。

2014年度以降も三セク等の見直しが進み、10年で1,151法人が減少した。さらに、2018年度の三セク等の収益総額(総売上高)は9年ぶりに6.5兆円(6兆5,169億円)を上回り、経営改善が進んでいるようにみえる。

だが、その裏側では自治体から三セク等に投入された補助金は2018年度で6,849億円に達し、その約9割(構成比88.8%)が三セク等の経営収益に計上されている。また、自治体からの借入金や金融機関への損失補償・債務保証、出資金など、自治体が負担する金額は総額12兆452億円に達し、自治体に依存した経営、財務体質に変わりはない。

さらに、2018年度の「経常赤字法人率」は前年度比0.2ポイント上昇し、6年ぶりに40%台(40.0%)に乗せた。「債務超過法人率」も同0.2ポイント上昇の3.9%で、いずれも前年度より悪化しており、経営健全化への道のりが難しいことを示している。

自立できず、処理を先送りされた三セク等は、自治体の財政への最大級のリスクといえる。

三セク等も民間企業と同じ『事業性評価』を適用し、事業として成り立つか判別すべきだろう。

ただ、三セク等の最大の特徴である交通機関や介護関連など、社会インフラや福祉に関わる分野は高齢者や社会的弱者の生活支援に欠かせず、採算性だけで判断できない事業もある。三セク等の健全化と整理は、自治体の財政状況と地域特性を考慮したバランスも必要だろう。

2020年2月から感染が拡大した新型コロナウイルスは、社会的にも、経済的にも未曽有の影響が広がり、ニーズのない三セク等は例外なく淘汰の波が高くなっている。コロナ禍で感染拡大への対策費用で自治体の歳出は嵩んでおり、三セク等の経営は新たな次元に踏み込んでいる。