「プライベートバンク」ってご存じですか?

私は国内の証券会社、外資系の銀行、国内の信託銀行で勤めたのち、2019年に同僚が立ち上げたプライベートバンキングビジネスに参画しました。

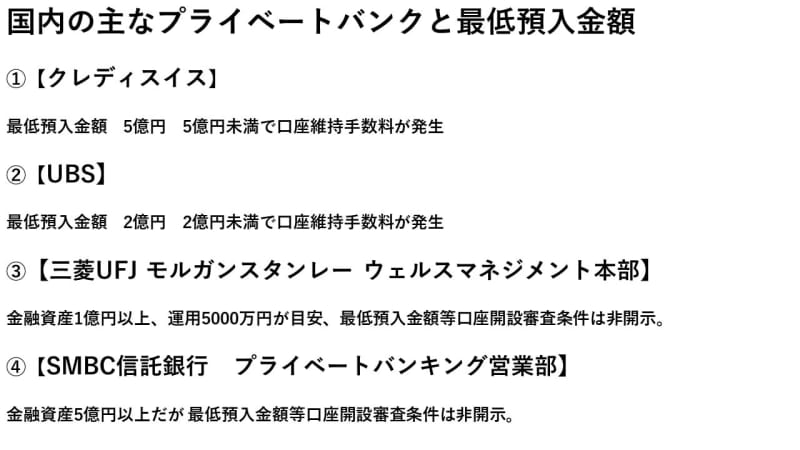

日本ではプライベートバンクという存在自体、あまり知られていません。富裕層に特化したサービスであるため、金融機関でも一部の選ばれたお客様にしか声がかからないからです。

そこで、プライベートバンクで提供されるサービスの一部を明かしつつ、同等のサービスを利用できるテクニックをご紹介していきたいと思います。

そもそもプライベートバンクって何?

プライベートバンクの始まりは欧州です。かつて、スイスをはじめ欧州の王族や貴族が、自身の資産を管理するための銀行を設立しました。それが「個人のための銀行」と呼ばれるようになった事が始まりのようです。

プライベートバンクのサービスの目玉は、何といっても顧客を担当するプライベートバンカーの豊富な経験と知識に基づくアドバイス、そしてきめ細かいサービスです。プライベートバンカーではなく、「リレーションシップマネージャー」と呼ぶ金融機関もあります。

富裕層がプライベートバンクを使うワケ

一般の銀行や証券会社のように定期的な異動があると、営業員はお客さまの担当をしている2年~3年の間に営業成績をあげることを優先し、顧客本位ではなく担当者本位の提案になってしまう事があります。

例えば、企業オーナーが自身の会社の事業承継について金融機関担当者へ相談したとします。事業承継対策では最初に、社長を誰にするか、自社株は誰にいつ渡すか、株主構成をどうするかなどを決めなければいけません。この検討には一般的に3年から5年はかかります。

企業オーナーはじっくりと検討したいと考えていますが、金融機関の担当者は転勤までの 短い期間に結果を出さないといけません。そこで、「株式の購入資金をご融資します」 「会社の売却を検討しましょう」「後継者へ資産が渡るように信託契約をおこないましょう」など、お客さまのニーズとは全く違う提案を行ってしまうのです。

一方、プライベートバンカーは1人の担当者が何十年にもわたって担当をしてくれるため、資産運用の相談はもちろんのこと、相続対策や上述の事業承継など、長期的目線でサポートしてくれることがプライベートバンクの利点と言えます。

どんなサービスなのか

まず、金融機関によって異なりますが、国内のプライベートバンクであればおよそ1億円以上からサービスが提供されています。 手数料は、スイスの伝統的なプライベートバンクは預かり資産に対して1%の管理料を徴収していることが多いようです。日本のプライベートバンクは、金融商品の取引ごとの手数料や投資信託などの管理報酬を頂くのが一般的です。

担当している顧客数によりますが、例えば一人のプライベートバンカーが30顧客を担当していれば、月1回程度、面会に伺います。一方、”no news is good news” というように、必要な時以外はあまりコンタクトしてほしくないというご多忙な方もいますので、面会の頻度はお客さまによってまちまちです。

運用は完全オーダーメイド

担当者は、顧客にどれくらいの利回りで運用したいか、どの程度のリスクを取って良いかなどヒアリングを行い、オーダーメイドでポートフォリオを作成します。

一般的にはそれぞれの金融機関で取り扱っている金融商品の中から資産の運用先を決定しますが、プライベートバンクでは資産の運用に関しては外部でも良い商品があれば、積極的にその商品をポートフォリオへ組み入れます。

富裕層向けのサービスのため、増やす事よりも資産保全(現在の資産の価値を下げないこと)を目的とすることが多く 、株式、債券、不動産、金等様々な資産へ分散投資します。

「現金でもっておけば資産は減らないのでは」とお考えの方もいらっしゃるかもしれませんが、インフレになれば現金だけでは資産価値が減ってしまいます。単一の通貨のみで運用していれば、保有通貨の下落によっても資産の価値が下がってしまうかもしれません。

なぜ富裕層に限られるのか

プライベートバンカーには豊富な知識や経験が求められ、一人前のプライベートバンカーを育てるには、最低でも15年から20年はかかると言われています。

数少ないプライベートバンカーできめ細かいサービスを顧客へ提供するには限界がある為、口座開設の審査の際に預入金額の下限を求めるなど様々な条件が設定されています。

銀行や証券会社の運用担当者は若手が中心

現状、国内の銀行や証券会社で、優秀な営業マンは30代半ば位から人事ローテーションで 管理職になってしまうケースが多く、そのため個人顧客の運用担当者のほとんどは、経験10年以内の若手が担う事が多くなってしまいます。

金融業界に20年以上いる私が知る限り、金融機関に入社する前から資産運用に関してきちんと勉強し、自身で運用などを行い、経験を積んでいる運用アドバイザーはほとんどいません。大部分の金融機関の若手社員は、金融商品を販売しながら知識を深め、お客さまの資産運用を行う事でリスク資産の運用経験を積んでいきます。

そのような経験を積むことに加え、自分自身のライフイベントでも結婚、出産、近親者との死別など様々な人生経験を積み、それをもとに顧客へアドバイスができるようになり、初めて一人前の担当者となります。一人前のプライベートバンカーを育てるには時間がかかると言われているのはそのためです。

転勤がなく、長期的に担当してくれる職種として大手証券会社にFA(ファイナン シャルアドバイザー)という職種がありますが、顧客が事前にFAのキャリアを確認し、担当者を選ぶことはできません。

プライベートバンカーのような経験豊富な担当者を見つけるテク

まず経験についてですが、「100年に一度」と言われた2008年のリーマンショックのような相場を最低限経験しておいてほしいところです。社会人になってからずっと運用アドバイザーをしていれば35歳以上ということになります。

今年の3月、新型コロナウィルスの感染拡大の影響で、株式市場をはじめ有価証券の価格 は大きく変動しました。ベテランの運用担当者ですら、日々の株式の値動きの荒さには肝を冷やしました。

過去の経験を鑑み、お客さまに落ち着いて対応できた担当者、慌てて株や投資信託を処分させてしまった担当者とでは、世界的に株価が戻った現在では担当者に対するお客さまの評価は全く違うものとなっているでしょう。

独立系金融アドバイザー(IFA)という選択肢があります。金融機関から独立して営業を行っている担当者で、提携している証券会社(主にネット証券) で顧客の資産の管理を行います。

保険の代理店も行っていることが多く、提携を行っている弁護士、税理士、外部の専門家と連携し、顧客へワンストップでサービスを行います。IFAの会社のホームページをみると、担当者の経歴等が確認できる場合も多く、プライベートバンカーのような豊富な経験を持つ担当者も探すことが可能です。

例えば、上記のIFAであれば、在籍者のほとんどが金融機関から転職者で、40代以上のベテランの担当者も多数在籍しています。

現在、IFA業者用の検索サイトでIFAの会社を探す事ができます。定期的な面談を重要視するのであれば、業者のロケーションで絞り込みをしてから、IFA各社のホームページでサービス内容を確認してみると良いと思います。気に入った業者のセミナーなどに参加し、まずは雰囲気を確認してみるのもおすすめです。

<文・古内博人>