今年の7月14日、金融庁が公表した3月末時点における「つみたてNISA」の口座数は219.6万口座となっており、2019年末時点と比較すると3ヵ月で16%も増えたことになります。2月、3月は新型コロナウイルスの影響で株式市場が歴史的な急落に見舞われましたが、「やはり投資は怖い。危ない」という発想ではなく、「投資を始めるなら今がチャンスかもしれない」と考える人が多かったのでしょう。日本でも少しずつ浸透しつつある投資文化ですが、実はどのように始めるかの解説は多いものの、売るタイミングに関する記事はそれほど多くありません。今回は投資信託を売るタイミングについて書いていきます。

何のために投資をしているのか?

よくいただく質問の1つに「いつ投資信託を売ればいいのか」というものがあります。たしかに、投資の始め方についての記事は多い一方で、いつ売ればいいのかについて書いた記事は見かけません。筆者はそのような質問を受けた際は、いつも売るタイミングを答える前に、まず「何のために投資をしているのか」を聞くようにしています。

ここ数年、投資信託につみたて投資している人の多くはつみたてNISAを活用しながら、老後の資産形成をしています。その場合は少なくとも定年退職など現役を引退するまでつみたて投資を続ければいいのではないか、と答えています。

株式市場の上昇で、投資を始めてから評価益が10%~20%増えたことが質問の背景にあるようですが、そろそろ利益確定したい理由は、近いうちに株式市場が下落するかもしれないと思っているからではないでしょうか。

しかし、つみたて投資をする理由の1つは、将来の株価動向は正確に予測できないから、毎月同額を定期的に淡々と投資していくということなのです。そろそろ下がりそうだから売るのは、将来の株価動向を予測しながら投資判断をしていないでしょうか。それでは、つみたて投資の考え方に反してしまっています。

株やETFとの違いを気にする必要はない

また、投資信託を売る話になったとき、リアルタイムで取引ができる株やETF(上場投資信託)に対して、投資信託は1日1回しか取引ができないから不利なのでは、との意見を聞きますが、前述の通り、つみたて投資の考え方に基づけば、そもそも気にするほどの話ではないでしょう。

老後資産形成のためには銀行預金では十分ではないけれど、将来の株価動向は正確に予測できないからこそ、変にタイミングを計らずに淡々と機械的に投資をするのが、つみたて投資の考え方です。経済や企業業績など大量のデータを丁寧に分析し、ある程度の確度で値動きが予測できるようになっても、仕事や趣味、家族との時間を優先するために投資に割く時間を少なくしたい人がつみたて投資をするのだと思います。投資判断のスピードが1日、2日ずれてしまう些細な差はつみたて投資の場合は無視できる範囲でしょう。

リバランスという考え方

老後資産の形成のためにつみたて投資として投資信託を購入している人は、あまり株価の動向や自分の資産の含み益や含み損を過度に気にする必要はないのですが、リバランスという考え方は覚えておいてください。

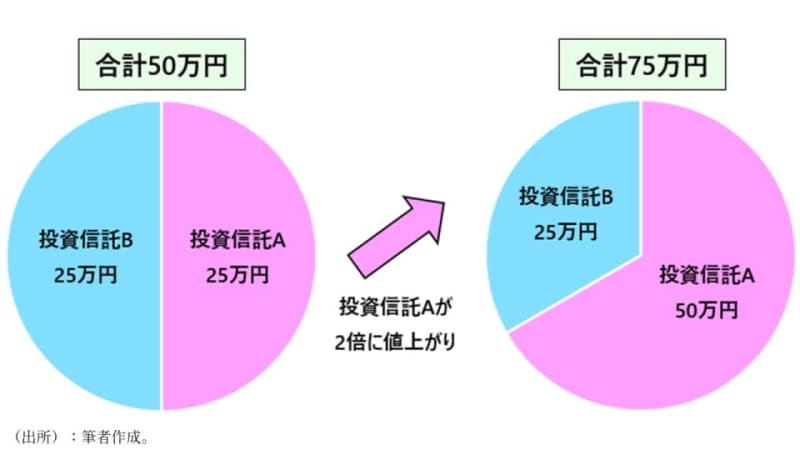

たとえば、株に投資する投資信託Aと債券に投資する投資信託Bを25万円ずつ購入していたとしましょう。正確にいうとリスクの観点からは半々にはなっていないのですが、話を簡単にするために、金額で株と債券を半分ずつ投資していると考えてください。

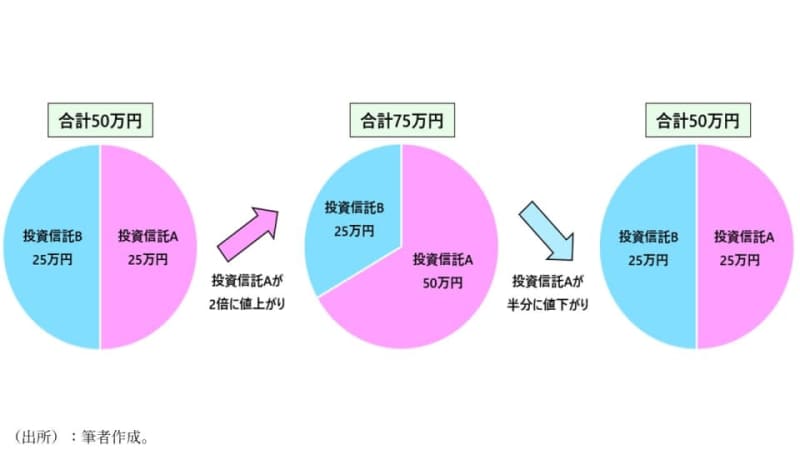

この時、投資をしてから半年間、株式市場が絶好調で投資信託Aの基準価額が2倍になったとします。一方で、債券市場は値動きがなく、投資信託Bの基準価額は変化がなかったとします。

半年後は含み益が25万円発生し、資産総額は50万円から75万円に増加しています。しかし、当初は株と債券で半分ずつにすることで、リスクを分散したつもりでいましたが、この状態だと、自身の投資資産の7割弱が株式に投資している状態で、かなりリスクを取ってしまっている状態です。

また、何もせずにそのままでいたところ、再び投資信託Aの基準価額が半分に値下がりすると、当然ですが資産総額は元の状態に戻ります。

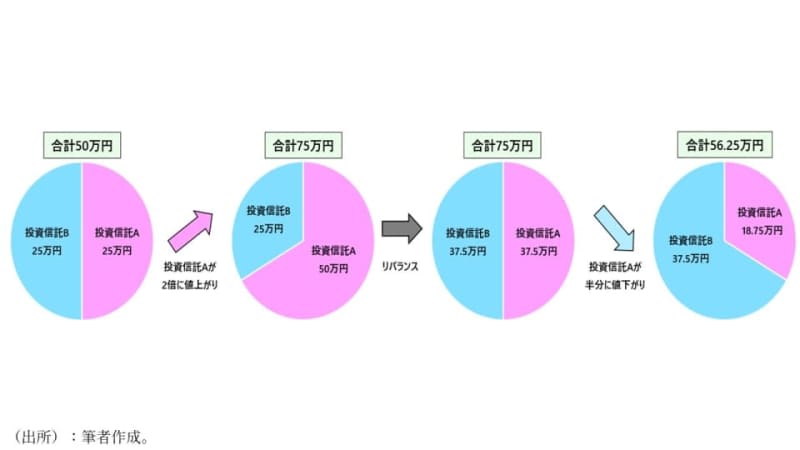

しかし、仮に半年後にリバランスをしていれば、実はいくつかのメリットが発生していたのです。リバランスというのは、相場変動によって自分が当初構成していた資産比率が大幅に崩れてしまった場合、比率が高まってしまった資産の一部を売却し、そこで得た現金で比率が薄まってしまった資産を購入して、元通りの比率に戻すことを言います。

リバランスの効果を2つのパターンで検証してみましょう。まず、先程の例の通り、投資信託Aの基準価額が2倍に値上がったとします。すると、半々だったはずの比率が約7対3とアンバランスになってしまいます。そこで、投資信託Aを一部売却して、そこで得た現金で投資信託Bを購入し、再び比率を半々にしたとします。こうすることで、株式市場の影響を大きく受けすぎる状態を回避することができました。

リバランスをした後に、投資信託Aの基準価額が先程の例と同様に半分に値下がりしたとしましょう。そうすると、先程は資産総額が元通りになってしまったのにも関わらず、今回リバランスしたことによって、利益が残っているのです。

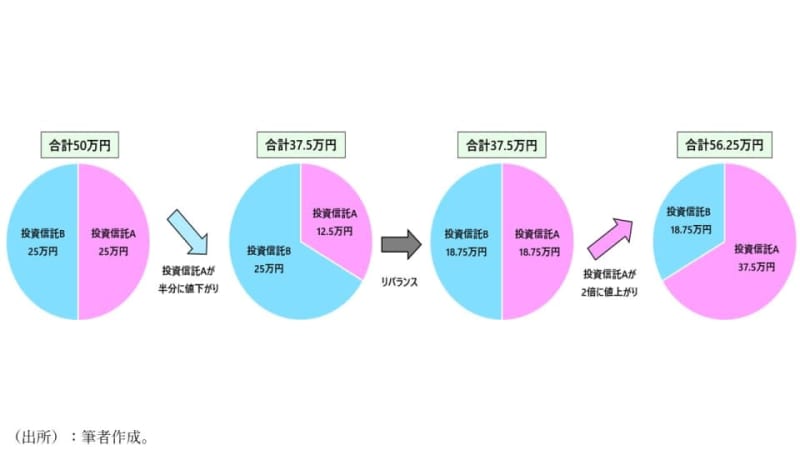

リバランスの効用は非常に高く、先程とは逆のパターンでも同じ現象が生じます。投資信託Aの基準価額が最初に半分に値下がりし、その後リバランスをして、投資信託Aの基準価額が2倍になっても同じく利益は残ります。

つみたて投資をしているのであれば、基本的には頻繁に評価益や評価損を気にする必要はありません。しかし、今回例示したケースのように、半年で値段が2倍に上がるなど、極端に一部の資産の値段が上昇してしまい、投資資産の資産構成比率が歪になってしまった場合はリバランスをすることも大事でしょう。

とはいえ、頻繁に投資資産を確認する必要はありません。3ヵ月に一度見直してみて、必要に応じてリバランスをするぐらいの意識で十分でしょう。